跑輸行業的比亞迪:庫存壓力猶存 關聯方另類"解圍"

導語:儘管比亞迪業務多元化,但汽車業務依然是其重要利潤來源。對於週期性車企的投資邏輯流行這樣一種說法,短期看庫存、銷量,中期看產品週期,長期看需求(行業景氣度)。在汽車行業情景氣度依然低迷下,比亞迪汽車銷量跑輸行業水平,同時近年存貨週轉率呈下降趨勢其庫存壓力猶存。在其曾面臨庫存壓力較大情況下,其通過向關聯方一邊銷售一邊又代售的“另類”去庫存方式值得關注。

近期,比亞迪近日推出新能源車新品“漢”,其因搭載華爲5G系統也備受市場關注。隨着國產化特斯拉產能爬坡放量,新能源汽車市場熱情被重燃,比亞迪在這一波行情 “乘風破浪”,其市值近期也一舉超越上汽,在整車領域成爲A股市值的“新大哥”。

比亞迪曾一度因巴菲特持有而備受市場關注,但近年A股市值變化,似乎有被資本市場“冷落”之嫌。至此,不禁有人疑問,其近期市值大幅上漲是短期市場的推波助瀾還是未來業績樂觀預期的提前反應,其真實業績究竟如何呢?

電子業務毛利率低 汽車業務短期看銷量與庫存

目前形成汽車業務、電池業務、電子業務等三大核心業務。由於比亞迪是業務比較多元,對於比亞迪的業績分析,我們採取抓到放小策略。

從公司產品收入結構可以看出,無論從收入佔比還是毛利率水平,汽車及相關產品均高於其他業務板塊。汽車及相關產品仍爲比亞迪主要利潤來源,其中2019年新能源車給汽車業務貢獻了近三分之二的收入。因此,分析汽車業務或是分析比亞迪整體業績的重要抓手。

2019年,公司實現收入爲1271.52億元,其中汽車及相關產品收入爲632.66億元,佔總收入比爲49.76%,毛利率爲21.88%;手機部件及組織業務收入爲533.8億元,佔總收入比爲41.98%,毛利率爲9.35%;二次充電電池及光伏業務爲105.06億元,佔總收入比爲8.26%,毛利率爲18.63%。需要指出的是,從毛利率看,儘管手機部件及組裝業務佔比第二大,但是其毛利率停留在個位數水平即爲9.35%。

衆所周知,汽車屬於週期性行業,對於週期性行業的盈利,要麼靠跑量,要麼靠跑價,而汽車則屬於前者即核心變量是放量,這放量本質背後是源自行業週期向上的需求。對於車企行業業績的判斷,業內也流行這樣一種說法,即短期看庫存週期、銷量等,中期看產品週期,長期看需求。

換言之,庫存週期及產品銷量或影響車企短期盈利水平。如果銷量弱庫存積壓則意味經銷商可能讓利促銷,這種以價換量策略犧牲利潤的壓力終將傳遞到整車廠端。因此,業內常常將經銷商庫存作爲觀察汽車行業或車企一個利潤的先導指標。

綜上,這或說明汽車行業的銷量、庫存等指標或是窺視車企業績的關鍵指標。

行業景氣度依然低迷 比亞迪跑輸行業水平

從行業與公司的銷量數據看,行業依然景氣度低迷,比亞迪銷量跑輸行業水平。

根據中汽協,我國6月份乘用車銷量爲176.4萬輛,同比增長1.8%;上半年乘用車累計銷量爲787.3萬輛,同比下降22.4%。商用車6月銷量爲53.6萬輛,同比增長63.1%;上半年商用車累計銷量爲238.4萬輛,同比增長8.6%。新能源汽車6月銷量爲10.4萬輛,同比下降33.1%;新能源汽車上半年累計銷量爲39.3萬輛,下降37.4%。從行業數據可以看出,今年上半年乘用車及新能源車景氣度依然低迷,而商用車銷量提升。一方面, 2019年以來受購置稅優惠政策全面退出、前期銷量透支及地產擠出效應,疊加新冠疫情等因素影響,這或使得乘用車復甦目前還存在一定壓力;另一方面,商用車逆市上漲分析認爲可能受國三加速淘汰及逆週期基建投入加大等影響。

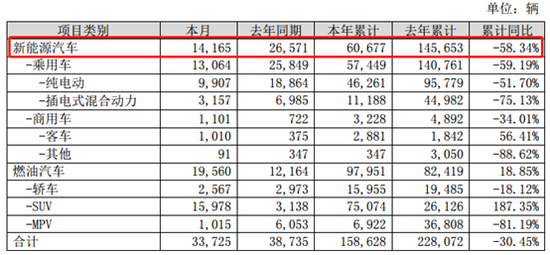

對比比亞迪數據,公司汽車產品由新能源汽車及燃油汽車構成,燃油汽車全部爲乘用車產品;新能源汽車包含乘用車及商用車產品,其中商用車以新能源客車產品爲主。2018年至2019年及2020年上半年,比亞迪新能源車銷量佔比分別爲47.59%、49.73%及38.27%。值得一提的是,去年上半年比亞迪新能源車銷量佔比爲63.88%,這說明半年公司新能源車銷量佔比在縮減。

今年上半年,公司乘用車銷量佔整體銷量97.97%爲15.54萬輛,同比下降30.37%,增速落後於行業增速近八個百分點;公司新能源車銷量爲6.07萬輛,同比下降58.34%,增速落後於行業增速近十個百分點。

來源:比亞迪公告

比亞迪庫存壓力猶存 庫存壓力系數曾逾警戒線靠前

我們再從庫存數據看,行業庫存水平依然處於警戒線以上,比亞迪近年存貨週轉率下降。

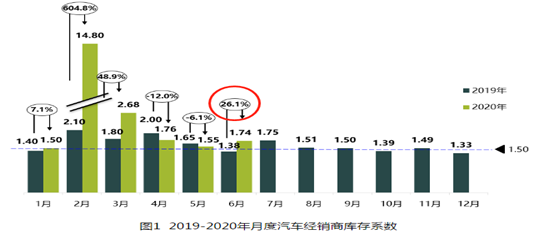

根據國際同行業通行的慣例,庫存係數在0.8~1.2之間,反映庫存處在合理範圍;庫存係數> 1.5,反映庫存達到警戒水平,需要關注;庫存係數>2.5,反映庫存過高,經營壓力和風險都非常大。

2020年7月8日,中國汽車流通協會發布2020年6月份“汽車經銷商庫存”調查結果:6月份汽車經銷商綜合庫存係數爲1.74,同比上升26.1%,環比上升12.3%,庫存水平位於警戒線以上。值得一提的是,2019年6月經銷商庫存係數相比2018年6月下降28%,這說明今年6月汽車庫存壓力有所上升。

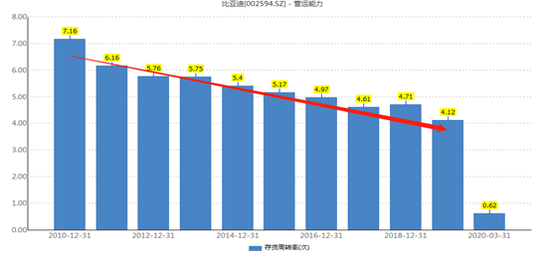

對於比亞迪庫存壓力,我們將從其存貨週轉率整體水平去分析。根據wind數據顯示,2010年公司存貨週轉率高達7.16次,而2019年降至爲4.12次,2020年一季度受疫情影響降至0.62次。需要指出的是,汽車行業經過 2000-2010 年黃金十年發展,所處行業階段由成長期逐漸向成熟期過渡,隨後行業產能逐漸過剩,行業高增長紅利逐漸褪去。這或也間接說明公司庫存壓力與行業景氣度也存在一定程度的關聯。

綜上可以看出,近年比亞迪存貨週轉率呈現整體下降趨勢,這或間接說明其存在一定去庫存壓力。

一方面,隨着汽車購置稅的刺激政策逐步退出,某種程度將去庫存壓力後移。回顧過去,2015年9月29日推出新一輪汽車刺激政策,2016年汽車購置稅優惠5%,2017年優惠2.5%,2018年爲刺激政策退出的第一年,當年汽車銷量出現20多年來首次負增長情況。

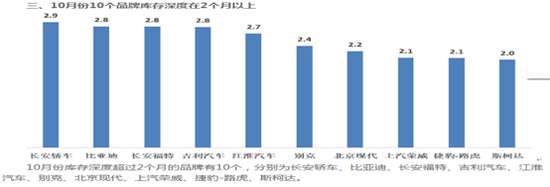

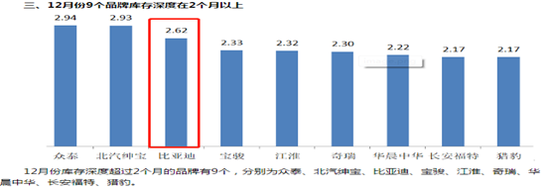

另一方面,比亞迪經銷商庫存係數也出現超過警戒線情況,庫存壓力有時位居行業前列。根據中汽協數據,2018年10月,比亞迪庫庫存深度2個月,當月庫存係數爲2.8,位行業第二;2018年12月,比亞迪庫存係數爲2.62,位居行業第三。

注:2018年10月經銷商庫存係數

注:2018年12月經銷商庫存係數

綜上可以看出比亞迪存在去庫存壓力。然而,在庫存壓力較大的情況下,比亞迪與關聯方廣州廣汽比亞迪新能源客車有限公司(以下簡稱“廣汽比亞迪”)來回“倒騰”突增的鉅額關聯交易讓人關注。

關聯方“另類”去庫存?

2018年,比亞迪一邊向關聯方廣汽比亞迪銷售上市公司生產或經營的各種產品、商品(包含水電煤氣燃料動力)金額爲49.11億元,另一邊又受關聯人廣汽比亞迪委託代爲銷售其生產或經營的各種產品、商品金額爲41.93億元。

需要指出的是,比亞迪持有廣汽比亞迪51%的股份但不控股,被歸爲聯營企業。該公司成立於 2014 年 8 月 4 日,經營範圍爲汽車銷售、汽車零部件及配件製造(不含汽車發動機製造、汽車服務等。

由於不併表,比亞迪向廣汽比亞迪銷售形成比亞迪收入,同時減少庫存。而受託代爲銷售業務,由於所有權商品所有權並未轉移給受託方,所有權上的風險和報酬仍在委託方。因此,從財務實質上講,比亞迪代廣汽比亞迪銷售的業務並不會增加其庫存。

至此,令人不解的是,爲何銷售又同時代爲銷售,這背後是商業邏輯究竟是什麼呢?

2018 年公司與廣汽比亞迪關聯交易實際發生金額 91.41 億元,主要包括:①廣汽比亞迪向公司採購純電動客車的核心零部件;②廣汽比亞迪委託公司代爲銷售其生產的純電動客車。值得一提的是,根據2018年度日常關聯交易預計公告,比亞迪預計與廣汽比亞迪銷售金額預計爲73.32億元。2018年6月8日,比亞迪突然將比亞迪與廣汽比亞迪關聯交易計劃新增85億元,交易類型爲受關聯人委託銷售。

需要指出的是,2018 年比亞迪銷量逆市增長,在行業下跌 3%的背景下比亞迪實現 了 22.5%的銷售正增長。

來源:國信證券

2020年度日常關聯交易預計公告,比亞迪受關聯人廣汽比亞迪委託代爲銷售其生產或經營的各種產品、商品金額預計金額爲24.72億元,向關聯人廣汽比亞迪銷售上市公司生產或經營的各種產品、商品(包含水電煤氣燃料動力)預計金額爲26.23億元。

此外,比亞迪與合營方西安城投亞迪汽車服務有限責任公司(以下簡稱“西安城投比亞迪”)關聯交易也值得關注。

首先,關聯交易預計數變動較大,2017年度日常關聯交易預計公告線上,比亞迪與西安城投比亞迪銷售額預警爲8.65億元,2017年9月29日,公司計劃調增西安城投比亞迪銷售額,調增金額爲11.35億元。其次,西安城投比亞迪收入波動較大,其收入主要集中在下半年。西安城投比亞迪2017 年 1-6 月主營收入爲0元,但2017年下半年收入突增至9.53億元。

對於比亞迪的業績情況,我們從公司銷量及庫存等維度進行了分析覆盤。在這過程發現,一方面,汽車行業景氣度依然低迷,比亞迪跑輸行業水平,另一方面,其在庫存存壓的情況下,通過關聯方“另類”去庫存值得投資者關注。(公司觀察/夏蟲)