国窖1573全面停货:个别地区已提价 总经理称高端白酒会加快发展

来源:五谷

原标题:国窖1573全面停货,个别地区已提价,泸州老窖总经理称高端白酒还会加快发展!

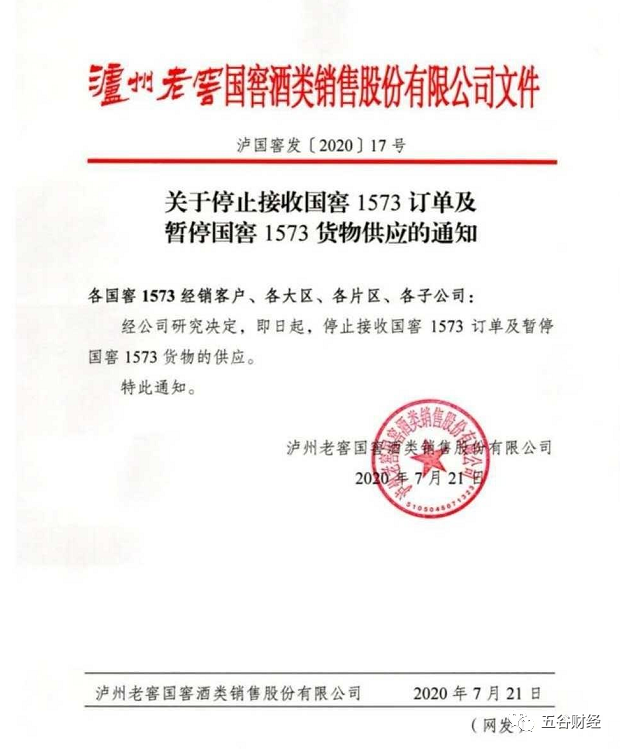

7月21日,一份泸州老窖国窖酒类销售股份有限公司下发《关于停止接收国窖1573订单及暂停国窖1573货物供应的通知》显示,针对国窖1573经销客户、各大区、各片区、各子公司,7月21日起将停止接收国窖1573订单及暂停货物供应。

而7月2日,泸州老窖国窖酒类销售股份有限公司已经下发停货通知,通知主要内容为,即日起,停止接收西南大区国窖1573订单及暂停国窖1573货物的供应。

针对泸州老窖国窖酒类销售股份有限公司的一系列通知,业界猜测,这是为了渠道消化库存、稳定终端价格“做准备”,而国窖1573下一步可能会在全国提价。

正如白酒营销专家蔡学飞所言,白酒企业在市场实施停货,一方面是由于市场供给量过大,且销量不佳。由于库存压力大,经销商为了回笼资金或将采取低价抛货,从而影响产品在渠道的价格体系。因此,酒企实施停货是为了减轻渠道库存压力,稳固市场价格。另一方面,由于当地市场需求旺盛导致产品供不应求,其他区域市场为了寻求价差而倒流回该市场,即所谓的“窜货”行为。此时酒企及时停货,是为了给予市场警示作用,防止“窜货”影响渠道体系。

“从目前来看,国内商务消费已经恢复的差不多了,国窖1573此时停货,也是为了中秋、国庆这个重要节日抢占更多市场份额,”一位证券从业人士告诉《五谷财经》,高端白酒消费趋于品牌化,外来品牌很难入局,水井坊投入巨资做高端白酒却失败就是最好的例子,加之白酒股带来的资本效应,高端白酒消费仍将快速增长,国窖1573必须尽快卡位。

据悉, 6月4日,国窖1573(经典装)已在河南区域提价,国窖1573中原会战总指挥张彪签署了调价通知。6月24日起,国窖1573(经典装)在河南地区的结算价将提升10元/瓶,终端供货价调整为920元/瓶。

对此,蔡学飞指出,泸州老窖旗下国窖1573选择河南率先发力,主要因为河南并没有强势酒企,市场空间较大。

众所周知,国窖1573已经成为泸州老窖的拳头产品,并与贵州茅台旗下飞天茅台、五粮液旗下普五、郎酒股份旗下青花郎,并称为“中国高端白酒的四朵金花”;从近几年的财报来看,国窖1573不仅是泸州老窖收入增长的引擎,也是泸州老窖利润提升的驱动力。

以2019年为例,受益于下游需求旺盛加之公司产品结构继续向中高端倾斜,以国窖1573为代表的高档白酒销售收入增幅较大,带动泸州老窖白酒业务收入较快增长;同时,受益于高毛利的高端白酒销量占比提升,泸州老窖的营业毛利率进一步上升。

在2019年股东大会上,泸州老窖总经理林锋就表示,国窖1573在去年(2019年)就已经取得较好成绩,从今年(2020年)恢复状况来看,公司对其在高端市场保持较好信心。

“如果行情仍然如此的话,高端白酒还会加快发展,中价位、中低价位产品目前以稳为主。从白酒行业来看,拥有高端白酒的厂家,才拥有继续生存下去的空间。下一步,整个市场还会向拥有高端白酒品牌的厂家集中。抓紧发展高端、稳住中端,是下一步发展的思路。”林锋称。

从白酒行业发展趋势来看,长期以来高端白酒价格对白酒市场定价具有引领作用,茅五泸郎更是成为中国高端白酒的价格风向标。

目前国内白酒行业整体集中度较低,但受品牌形象积累、产能受限以及渠道拓展等因素影响,高端白酒进入门槛相对较高。

以贵州茅台、五粮液、泸州老窖和郎酒股份为代表的少数兼具品牌、质量、历史文化底蕴的白酒生产企业占据了高档白酒70%左右的市场份额;虽然高端白酒的销量占行业总销量的比重虽低,但贡献了整个行业约一半的利润。

2019年在大众消费升级的带动下,贵州茅台、五粮液、泸州老窖及郎酒股份作为高端白酒龙头企业,收入、利润增速远高于行业平均水平;而在后疫情时代,高端白酒率先复苏,在动销上,也远超行业平均水平。

这是因为高端白酒在需求端稳定性、利润贡献、现金流支撑等方面优势尽显,据渠道调研反馈,国窖1573动销在四月开始逐渐恢复,目前库存水平已在1 个月以内,终端需求恢复正增长,补库存阶段提前到来。

东北证券在研报中指出,当前疫情影响逐步消退,高端白酒的动销已恢复至7-8成,泸州老窖的销售口径任务预计2020年上半年已经完成过半,而今年2-3月削减配额政策对稳定渠道信心极为有效,随着批价回升,渠道动销加速恢复。

华创证券则表示,从目前国内的经济特点来看,高端白酒消费场景稳固,其特殊消费属性甚至决定了在不出现过激冲击下,是只升不降的单向通道,能够穿越绝大部分的波动周期。

“我们认为未来一段时间内高端白酒在量价两方面,均能保持相对较快的增速,短期来看,升级趋势仍在演绎,价格带持续扩容,三家头部品牌均将持续受益,茅台酒的价格维持高位,因此,五粮液、泸州老窖、郎酒股份的高端产品价格仍有向上空间。”华创证券如上表示。

责任编辑:陈悠然 SF104