工業富聯上市兩週年 何時才能名副其實?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/魏宇奇

來源:科技新知(ID:kejixinzhi)

5G、獨角獸、工業互聯網,很難想象有哪一家公司,可以同時集齊上述幾項高大上的概念。兩年前上市的工業富聯,就講了這樣一個前景很美好,難度卻不小的故事。

2018年6月8日登上A股的工業富聯,不僅創下了36天閃電過會的記錄,上市首日也秒漲了44%,總市值3905.58億元,超過海康威視,成爲當時A股市值最高的上市科技公司。在隨後的兩個交易日,工業富聯又一字漲停。

兩年之後,工業富聯給資本市場的答卷卻是,三大業務幾乎全面塌方,營收和淨利潤也大幅下滑,市值從巔峯時期的超5000億跌到了3000億左右的尷尬境地。

雖然現狀有些尷尬,但這基本符合上市之前的預期。只是這種情況,如今又增添了一分變數:立訊精密在近日發佈公告稱,將收購緯創集團的iPhone製造業務。

如果說之前,人們對工業富聯乃至富士康最大的質疑在於,“能否完成轉型升級,實現郭臺銘口中的美好願景”。那現在的疑問就又多了一個,富士康在換檔之前能保住既有陣地嗎?

無論如何,留給“大象跳舞”的時間已經不多了。

收購背後的弦外之音

7月17日,已經是蘋果AirPods和Apple watch的主要組裝合作伙伴的立訊精密,發佈了一則引起廣泛關注的公告:將以約4.72 億美元(摺合人民幣約33億元)的價格,收購緯創集團的iPhone製造業務。

這筆交易對緯創中國和立訊精密而言,可以說是雙贏。

對立訊精密而言,如果成功的完成了收購,就意味着它將成爲首家中國內地的蘋果公司代工廠商,打入iPhone 的核心供應鏈,對業績以及未來的發展都是利好。

緯創的情況與此類似,它旗下的蘋果代工廠一共有兩個,一個位於江蘇崑山,另一個在印度,此次出售的崑山工廠近年來的表現一直不佳。

根據緯創財報數據顯示,在拿下新iPhone訂單的三年時間裏,崑山緯創的營收不僅止步不前,利潤更是連年下滑。

在2018年,其營收從前一年的608億漲至767億新臺幣,2019年營收的同比增幅卻不到0.1%。利潤則出現了腰斬的情況,從2018年的1.6億新臺幣,下滑至2019年的6081萬新臺幣。

可見,如果緯創將崑山工廠出售,在擺脫雞肋的同時,也不會丟掉蘋果的訂單,一舉兩得。

唯一感到不安的,也許只有高度依賴蘋果訂單的富士康了。

在大陸發展多年的富士康,上市平臺其實不止一個工業富聯,還包括在香港上市的富智康。饒是如此,富士康最肥的業務“蘋果生意”,還是沒有被打包進這兩家上市公司,而是牢牢掌握在富士康的手裏。而立訊精密本次收購的緯創中國的業務,雖然與富士康、和碩同爲蘋果在中國的代工合作伙伴,但它的份額其實是三者之中最小的。

因此,對手握奶牛且穩坐代工行業一哥寶座的富士康來說,即便立訊精密喫下緯創中國位於中國的工廠,進而得到iPhone 的訂單,短時間內也傷及不到它的根本。

但郭臺銘並不樂觀,根據媒體的報道顯示,郭臺銘在得知這一消息後還是”相當震驚”,表示高度關注後續發展。

其實郭臺銘最擔憂的,並不是立訊精密喫下緯創中國的份額,而是立訊精密這個動作所透露出的含義。通過收購拿下iPhone 訂單的立訊精密,不僅分走富士康手中的蘋果訂單的可能性在增大,此舉更揭露了一個事實,那就是富士康的壁壘並沒有想象中的那樣深厚,同樣的業務能做的不只是富士康,而蘋果並不願將過多的訂單集中在一家代工廠。

實際上,這個問題並不只有富士康纔有,它旗下的另外兩家上市公司,工業富聯和富智康同樣如此。

富智康負責的是非蘋果手機組裝業務,工業富聯負責的則是網絡、電信設備、手機部件等業務,本質上與富士康一樣,都是在做代工,而且它們所負責的業務遠沒有蘋果業務“肥”,所以“底氣”更加不足。

其實“大哥”富士康已經先於“小弟們”進行多元化發展,企圖在代工業務增長停滯前,找到新的增長點。但從結果來看,收效甚微的各項新業務,表明富士康現在還無法摘掉代工廠的帽子,而這也將會是富智康和工業富聯要面對的現實。

2014年富士康曾在西南地區舉行的一個展會上,宣佈要進行多元化佈局,一口氣進軍五大領域,分別是電動汽車、雲計算、中國的公用事業市場、可穿戴設備、傳感器與機器人。

在這幾個方面富士康不止是想想這麼簡單,還給出了自己要做的理由。

比如,特斯拉電動汽車所使用的零部件中,大約30%是富士康生產的,雖然電池未能最終通過特斯拉測試,但富士康已經與北汽合作,在北京地區提供電動汽車租賃服務,並計劃與奇瑞聯手爲貴州省提供類似的服務。

在雲計算領域,富士康表示已經與阿里巴巴合作開拓雲計算市場,並已開始爲阿里巴巴的雲計算部門“阿里雲”生產服務器。此外,富士康還投資了一些中國的物聯網設備公司,並已開發了一些能接入“阿里雲”的電器。

尷尬的是,從富士康近幾年的而發展來看,雖然在這五大領域取得了一定的進展,但與原本期望實現的目標相差甚遠。

以汽車爲例,雖然馬斯克一早就不看好富士康造車,“與手機或智能手錶相比,汽車非常複雜。你不能去找富士康這樣的供應商,然後說,‘給我造輛車’。“儘管如此,富士康也沒有放棄,還採取了雙管齊下的策略。

一方面是圍繞整車零部件展開研發與生產進行佈局,在2005年以3.7億的價格拿下了臺灣安泰電業的100%股權。安泰是臺灣四大汽車線束廠之一,其客戶包括福特、大衆、尼桑、日產、韓國大宇、上汽通用、馬自達等汽車公司。

在鋰電池方面富士康也有佈局,它旗下的鋰電科技專攻鋰電池的開發與生產,其產品包括鋰電池正極材料、P-DVD電池組等,在日本設有實驗室和工廠,與美國、歐洲日本等多家電動汽車生產商均有合作。

富士康還在2017年斥資10億人民幣,入股了國內動力電池行業的龍頭企業寧德時代,持有後者1.19%的股份。

另一方面則是沿着汽車產業向外延伸。

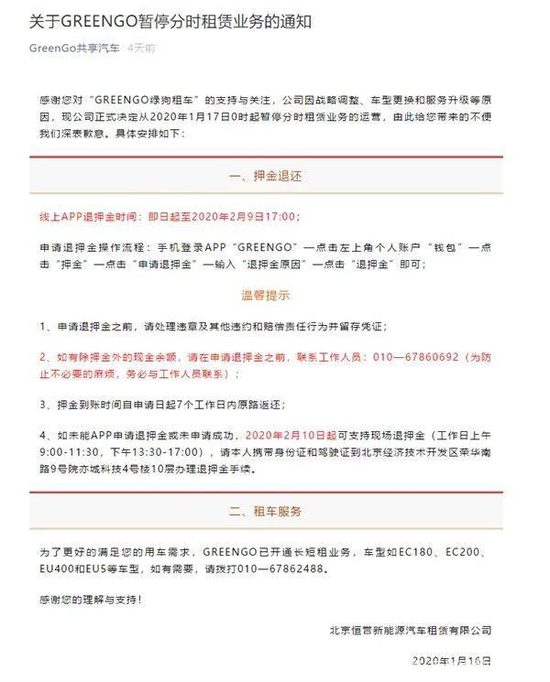

聯合北汽集團共同出資,推出了電動汽車分時租賃業務“GreenGo(綠狗租車)”。但綠狗租車的發展也不如人意,去年1月16日,綠狗租車在官方微信公衆號上宣佈“公司因戰略調整、車型更換和服務升級等原因,現正式決定從2020年1月17日0時起暫停分時租賃業務的運營。”

富士康還投資了滴滴、摩拜單車,參與了新造車勢力小鵬汽車的B輪融資。

在汽車行業周圍走了一圈的富士康,終於在2015年宣佈進行整車的製造,與騰訊、和諧汽車以3:3:4的股權結構形式,共同出資10億元成立了“和諧富騰”公司。在規劃中,富士康負責的正是汽車的生產製造。

不過“和諧富騰”的結局與綠狗租車相似,在和諧汽車董事長馮長革被爆出因涉及官員案件被帶走協助調查,和諧富騰的造車殼資源——浙江綠野汽車已經被法院查封后,富士康選擇了撤資。

今年1月,富士康又宣佈將聯合老牌車企菲亞特克萊斯勒,進軍新能源汽車市場。鴻海集團董事長劉揚偉表示,鴻海將會負責產品設計,零部件研發和供應鏈管理,但不參與汽車組裝的過程。

總結富士康的造車之路可以看出,富士康在重視造車的同時,又不想再次成爲組裝廠,儘管收購了幾家零部件企業,但距離造車的目標仍有不小的距離。

這說明,即便不缺資金,不缺標的,代工巨頭富士康的大象轉身之路也並不好走,身披“工業互聯網”外衣的工業富聯也同樣如此。

名不副實的工業富聯

今年6月29日,工業富聯召開了一場名爲“新基建·新未來”暨工業富聯A股上市兩週年的高峯論壇。在會上,工業富聯公佈了近年來取得的突出成就,這些成就整體上延續了郭臺銘此前數次提到的“智能製造+工業互聯網”的發展戰略。

根據官方通稿顯示,工業富聯的成就主要體現在兩方面。

首先是智能製造,工業富聯深圳的“柔性裝配作業智能工廠”,入選世界經濟論壇“製造業燈塔工廠”;其次是科技服務,工業富聯打造了跨行業、跨領域的工業互聯網應用平臺——富士康工業雲平臺,面向製造企業智能化轉型升級,提供硬軟整合的科技服務整體解決方案,已在汽車零配件、汽車電子、機動車、等多個領域落地。

此外,工業富聯首席數據官劉宗長還表示,工業富聯在2020年將打造10個燈塔工廠的整體解決方案標,並進一步探索可規模化複製推廣的價值場景與模式創新。

如果單看這場發佈會的內容,可能會以爲,昔日的代工龍頭,已經走過了掙辛苦錢的日子,實現了轉型升級。

然而從工業富聯上市後的表現來看,事實非但並非如此,作爲工業富聯根基的代工業務也遇到了困境。

根據iFinD數據顯示,上市兩年來,工業富聯無論是總營收還是淨利潤,規模和增速均出現了不同程度的下滑,甚至部分已經出現了萎縮。

其中,總營收的增速連降三年,2017年至2019年工業富聯的總營收分別爲3545億、4153億、4087億元,2017年的增速是30.01%,一年後降至17.16%,去年更是萎縮了1.61%。今年一季度由於疫情影響,其總營收的增速同比大降35.01%。

對於富士康這類的代工企業來說,利潤一直是個老大難。除了臺積電等少數行業屬性特殊的企業,大部分代工企業在利潤上都面臨同一個問題,那就是忙了一年發現營收規模不小,但利潤卻不夠塞牙縫的。

工業富聯的問題則更加嚴重,它的利潤不僅不多,增速也已經疲態盡顯。在2017年和2019年,增速分別是10.45%、10.08%,相差無幾。2018年則出現了大幅下滑,同比下降了3.93%。

在業務上,形容工業富聯的表現用疲態盡顯已經不太恰當了,用不如人意更準確一些。工業富聯上市後的發展狀態呈現出兩個鮮明的特點,即主業倒退,新業務的發展停滯不前。

工業富聯的業務從大方向上看可分爲兩個部分,智能製造和科技服務。體現在營收上則是三大板塊:通信網絡設備、雲計算設備、精密工具及工業機器人。

其中,通信網絡設備的主要產品包括網絡交換機、路由器、無線設備、行動基站等;雲計算業務則主要做服務器、存儲設備及雲服務設備高精密機構件。至於與“工業互聯網”關係更密切的精密工具和工業機器人業務,雖然也取得了一定的進展,但目前的產品以內部消化爲主。

以營收佔比計,2019年通信網絡設備業務佔據了59.92%的份額。這項支柱業務的營收規模出現了持續性下滑,從2018年的2591億元降至2019年的2445億元,增速也從2018年的20.82%降至去年的0.1%。

佔39.92%總營收的第二大業務“雲計算設備”,表現與通信網絡設備業務相似。這部分業務的營收規模雖然仍在增長,但增速也出現了大幅下滑,從2018年的37.11%下滑至2019年的6.33%。

至於被視爲工業富聯轉型跳板,同時也是三項業務中毛利潤最高的精密工具及工業機器人業務,在營收中的佔比一直不高。

根據財報顯示,2018年精密工具及工業機器人業務的營收爲5.1億,同比增長爲負,達到46.33%。即便在2019年實現了20.38%的正向增長,這項業務的營收也僅有6.2億。可見,這項業務不僅在規模上無法與其他兩項業務相媲美,在總營收中的佔比也實在是微不足道。

因此,從性質看,工業富聯的這三項業務,其實就是代工和其他。因此,儘管工業富聯在上市之前爲自己貼了很多科技標籤,但代工纔是它的底色,工業富聯這個名號有些名不副實。

更糟的是,精密工具及工業機器人業務是工業富聯三項業務中,毛利率最高的。以2019年爲例,雲計算設備業務的毛利潤最低,僅有4.02%,低於2018年的4.17%;通信網絡設備業務的毛利率爲11.17%,與2018年相差無幾;精密工具及工業機器人業務的毛利率則高達32.25%。

支柱業務下滑,挑毛利率大梁的業務規模小到可以忽略不計,這表明工業富聯在今後的日子裏,無論是在利潤,還是綜合毛利率,都不會好看。

財務狀況不佳,必然會影響到企業的經營活動。一個值得注意的現象是,就在工業富聯大書特書自己的科技屬性和美好未來的同時,其研發費用的增速卻出現了下滑。

2018年工業富聯累計研發投入爲89.99億元,同比增長13.43%,2019年的研發費用雖然漲至94.27億元,但同比增速僅有4.76%。另外,工業富聯研發費用在總營收中的佔比也一直不高,2019年僅有2.24%,2018年則是2.01%。

如此一來就有必要對工業富聯身再打一個問號了:對於工業富聯而言,到底是業績不佳導致研發投入放緩,還是研發投入不足導致轉型遲遲不見成效呢?

如果是後者,那即便工業互聯網是大勢所趨,工業富聯的成功率也不會太高;如果是前者,以工業富聯的現狀來看,在未來一段時間之內,代工仍將是它的主業,短時間內工業富聯很難做到名副其實。