奧特迅H1營收下降虧損擴大 定增加碼電動車充電業務

2020年7月25日,奧特迅披露2020年半年度報告,報告期內公司實現營業收入1.06億元,同比下降7.1%,降幅較去年同期收窄;歸母淨利潤虧損1610.1萬元,上年同期虧損652.8萬元,虧損幅度擴大。

由於疫情影響,上半年奧特迅的營收淨利雙雙下降。拉長週期來看,奧特迅第一大業務營收毛利率連續下降,而第二大業務雖然實現了營收的快速釋放,但是毛利率卻不穩定,尤其隨着巨頭加速投入,市場競爭也進一步加劇,並且公司還面臨費用率高企、淨利率和ROE較低的窘境。

業績雙降 上半年虧損1610萬元

據瞭解,奧特迅擁有20多年工業大功率充電設備研發、製造、運行經驗,是電力自動化電源細分行業的龍頭企業。

由於疫情影響,上半年奧特迅的營收淨利雙雙下降。2020年H1,奧特迅實現營業收入1.06億元,同比下降7.1%;實現歸母淨利潤-1610.1萬元,與上年同期相比減少146.66%。

根據報告披露來看,奧特迅的經營業務主要分爲3類,分別爲電力自動化電源業務、電動汽車充電業務和電能質量治理設備。

奧特迅自稱電力自動化電源設備在全國範圍內13000多個工程上安全運行,交付的變電站充電裝置市場佔有率穩居國網、南網第一。

在電動汽車充電技術方面,奧特迅自稱處於國內領先水平。作爲能源局電動汽車大功率充電的三家試點單位之一,奧特迅率先完成大功率充電系統的建設,使單充電口的額定功率達到475kW(950V/500A),技術水平達到國際領先水平。

電能質量治理設備方面同樣成果顯著,報告披露奧特迅研製的具有國際領先水平的27.5kV大功率鐵路功率融通裝置順利通過現場驗收;研製的功率範圍覆蓋50kW-500kW的電池儲能控制系統(PCS),可併網、離網運行,並可多臺設備並聯組成更大功率的系統,廣泛應用於智能微網和發電、輸電、變電、配電和用電各個環節的電池儲能系統等。

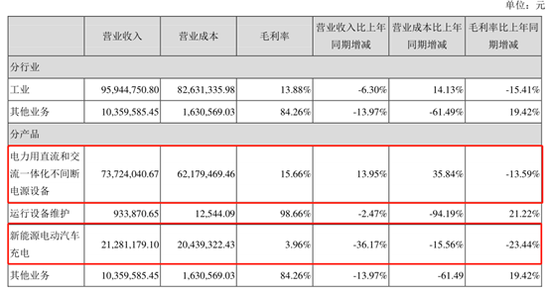

不過結合收入明細來看,電力自動化電源業務、電動汽車充電業務和電能質量治理設備,2020年上半年對應收入分別爲7372.40萬元、2128.12萬元和0.57萬元,佔營收比重分別爲69.35%、20.02%和0.01%,可見目前真正對奧特迅的營收構成支撐作用的業務還是電力自動化電源業務、電動汽車充電業務這2大業務,而電能質量治理設備至少目前對收入的貢獻還不夠明顯。

具體來看,相比去年同期,電力自動化電源業務(電力用直流和交流一體化不間斷電源設備)和電動汽車充電業務的營收一增一減,同比分別爲13.95%和-36.17%。

對於電動汽車充電業務下降原因,奧特迅稱受新型冠狀病毒肺炎疫情影響,新能源車輛外出頻次減少,直接導致新能源車輛的充電需求減少,報告期內公司電動汽車充電運營示範站的充電量較上年同期有一定程度的下降。

值得注意的是,這兩大業務的毛利率雙雙下降,電力自動化電源業務、電動汽車充電業務毛利率分別爲15.66%和3.96%,分別對比去年同期下降13.59個百分點和23.44個百分點,受此影響,奧特迅整體的毛利率同樣錄得下降,由去年同期的33.32%下降至20.74%。

對於電動汽車充電業務的毛利率下降,可以在業績預告中找到解釋,新能源電動汽車充電業務收入下降明顯,成本、費用等固定開支未同比例下降,造成業績下降。

但是對於電力自動化電源業務,在營收增長的情況下,不符合固定開支這種剛性成本的拖累毛利率下降的邏輯,而在報告中也未找到毛利率下降的原因,值得投資者關注。

第一大業務營收毛利率連續下降 費用率高企盈利指標較低

2015-2019年及2020年H1,奧特迅的營收分別爲3.44億元、3.61億元、3.67億元、3.53億元、3.39億元和1.06億元,同比分別爲-24.94%、5.00%、1.54%、-3.82%、-3.89%和-7.11%,除2016年、2017年略有回升外,奧特迅營收總體呈下降態勢,尤其是2018年至今營收連續下降。

具體看電力自動化電源業務、電動汽車充電業務這兩大主要業務,第一大業務電力自動化電源業務早在2015年已經開始下滑,2015-2019年電力自動化電源業務連續走下坡路後,營收由2015年的3.05億元降爲2019年的2.03億元。

電動汽車充電業務則基本處於快速成長期,除2018年略有下降外,2015年-2019年貢獻營收從3015.16萬元增長到2019年的10344.48萬元,翻了3倍,這也反映出奧特迅的戰略方向爲電動汽車充電業務,並持續加大投入。

毛利率來看,第一大業務電力自動化電源業務毛利率持續下滑,2015-2019年和2020年H1分別爲33.37%、30.09%、36.59%、29.57%、28.52%和15.66%,2020年H1與2015年比毛利率已經腰斬。可見奧特迅的電力自動化電源業務雖然自稱市場佔有率穩居國網、南網第一,但龍頭的地位卻沒有換來穩固的營收和毛利,相比下游電網的議價權,只能處於弱勢地位。

而電動汽車充電業務的毛利率也波動較大,2015-2019年和2020年H1分別爲26.69%、35.61%、40.77%、26.47%、33.33%和3.96%,從2020年H1快速大跌至3.96%可見,電動汽車充電業務具有較爲剛性的成本、費用等固定開支,無論是營收還是毛利率都與設備的使用率密切相關。尤其是在國網等巨頭紛紛加大充電樁投入,而電動車銷量由於新能源補貼滑坡承壓的背景下,如何提高客戶使用率,尤其是市佔率,將直接考驗奧特迅管理層的戰略投入和運營能力。在第一大業務持續下滑,其他業務仍然體量較小的情況下,電動汽車充電業務的未來很大程度上關乎奧特迅的未來,尤其值得關注。

整體來看,2015-2019年和2020年H1奧特迅的毛利率分別爲33.63%、33.21%、40.88%、31.79%、33.32%和20.74%,除2020年H1由於疫情下降較多外,基本維持在33%左右。不過奧特迅的期間費用率同樣居高不下,同期期間費用率(同花順iFind數據)分別爲31.64%、29.69%、34.84%、29.81%、32.82%和44.41%,受此影響,奧特迅的銷售淨利率和淨資產收益率一直不高,尤其是淨資產收益率常年保持在1%-2%之間,今年上半年由於疫情更是直接轉負。

定增加碼電動汽車充電業務

值得注意的是,除了自有資金投入外,奧特迅擬通過定增獲取資金推進電動汽車充電戰略,加快基於充電堆技術的示範站建設。

6月28日,奧特迅發佈非公開發行A股股票預案,擬通過非公開發行股票方式募集資金總額不超過8億元,扣除發行費用後向電動汽車集約式柔性公共充電站建設運營示範項目投入5.6億元,並補充2.4億元流動資金。

本次發行的對象爲不超過三十五名的特定投資者,包括奧特迅實際控制人廖曉霞女士,所有發行對象均將以現金方式認購本次非公開發行的股票。其中,廖曉霞女士擬以不低於3000.00萬元(含本數)現金認購本次發行的股票。

本次非公開發行股票的定價基準日爲發行期首日,發行價格不低於定價基準日前20個交易日公司股票均價的80%。

從奧特迅定增補充流動資金來看,奧特迅的現金儲備同樣緊張。從現金流量表來看,2015-2019年及2020年H1,奧特迅的現金及現金等價物淨增加額分別爲-1253.41萬元、-2243.96萬元、-711.08萬元、-8944.50萬元、743.40萬元和-2963.54萬元,除2019年略有增加外,奧特迅的現金流持續流出,期末現金及現金等價物餘額也從2015年初的1.84億元下降到2020年H1的0.41億元。

另外截至2020年H1,奧特迅賬面短期借款爲3150.00萬元,長期借款22898.99萬元,賬面貨幣資金僅有4125.33萬元,相比長短期有息負債資金缺口高達21923.66萬元。(新浪財經上市公司研究院 逆舟)