南方匯通淨利降幅遠超營收近乎腰斬 超2億項目款難收

8月12日,南方匯通披露2020年半年度報告,報告期內公司實現營業收入4.5億,同比下降4.2%,降幅較去年同期收窄;實現歸母淨利潤2765.2萬,同比下降47.5%;扣非後歸母淨利爲2263.17萬元,同比下降14.09%。

與去年同期相比,南方匯通除環保工程由於是2019年下半年才新增收入導致不可比外,旗下膜產品、棕纖維產品和其他業務全線下降。

營收淨利雙雙下降 淨利降幅遠超營收近乎腰斬

官網顯示,南方匯通前身爲鐵道部貴陽車輛工廠,始建於1966年,原爲鐵道部直屬企業,後因國家體制改革,先後成爲中國鐵路機車車輛工業總公司、中國南方機車車輛工業集團公司下屬企業,並先後更名爲貴陽車輛廠工廠、貴陽車輛廠。1999年5月,經國家有關部門批准,貴陽車輛廠主體經營資產重組改製爲南方匯通股份有限公司,1999年6月,公司股票在深圳證券交易所上市交易。

公司註冊於貴陽國家高新技術產業開發區,屬中央在黔大型企業,現第一大股東爲中國中車集團公司。南方匯通主營業務爲膜材料、植物纖維業務和水業務,主要產品有家用膜、工業膜、棕纖維牀墊、傢俱、枕頭、膜法工業水處理整體解決方案。

2020年H1,南方匯通實現營業收入4.5億,同比下降4.2%,降幅較去年同期收窄;實現歸母淨利潤2765.2萬,同比下降47.5%。

從南方匯通的營收構成來看,分爲膜產品、棕纖維產品、環保工程和其他業務,佔比分別爲58.87%、29.59%、10.17%和1.37%,分屬於其他化學品製造業、傢俱業、環保工程和其他行業。與去年同期對比來看,除環保工程由於是2019年下半年才新增收入導致不可比外,膜產品、棕纖維產品和其他業務全線下降,同比分別爲-13.79%、-10.92%和-52.33%。

對於膜產品、棕纖維產品和環保工程這幾大主要業務的下降原因,南方匯通在半年報都提及了新冠肺炎疫情帶來的負面影響,不過由於這幾大業務分處不同行業,經營模式也不相同,所以情況也不盡相同。

棕纖維產品毛利率突增10.49個百分點 水處理業務利潤率僅0.14%

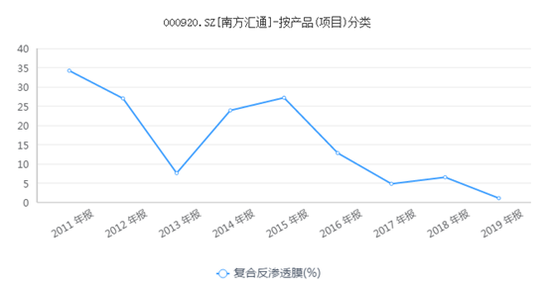

首先看第一大業務膜產品,膜產品的經營主體是子公司時代沃頓。上半年實現營業收入26735.33萬元,較上年同期下降13.79%;營業利潤5346.17萬元,較上年同期下降22.95%;淨利潤4493.59萬元,較上年同期下降25.55%。對於下降原因,南方匯通稱,受新冠肺炎疫情影響,膜法水處理工程投資延遲,大型工程基本停工;另一大運用領域家用淨水機消費低迷,線下零售市場大幅下降。

據瞭解,膜行業發展與經濟週期的變化有緊密關係,容易受到國民經濟運行情況及工業投資規模波動的影響,行業整體正由成長期向成熟期轉變。膜材料及組件屬於耗材,需要根據使用條件作不定期更換,行業本身不具有特定的週期性。

數據來源:同花順iFinD

拉長週期來看,南方匯通的膜產品營收增速整體呈現下降趨勢,2019年增速僅爲1.08%,行業向成熟期轉變也意味着未來成長空間有限,降本增效或許纔是未來更值得關注的重點,2020年H1的毛利率爲41.49%,同比增加2.27%,在收入下降的情況下,得益於成本更快的下降,反而提高了毛利率。不過2016-2019年,南方匯通膜產品的毛利率一路下降,分別爲52.97%、47.14%、44.31%和37.10%,上半年的毛利率提升究竟是曇花一現還是持續降本增效需要進一步觀察。

第二大業務棕纖維產品的經營主體則是子公司大自然,而所謂的棕纖維產品主要指的是牀墊。受新冠肺炎疫情影響,居民可支配收入下降,消費意願降低,房地產行業下行,牀墊行業需求大幅減少。在面臨線下客流減少、線上價格競爭激烈的情況下,大自然上半年實現營業收入13538.48萬元,較上年同期下降18.79%;營業利潤737.05萬元,較上年同期下降47.76%;淨利潤554.30萬元,較上年同期下降54.10%。

不過值得注意的是,棕纖維產品雖然營收淨利下降較多,但是毛利率高達37.43%,相比去年同期增加10.49個百分點。而2017-2019年南方匯通的棕纖維產品毛利率連降三年,分別爲35.02%、34.60%和28.47%,在線下轉線上價格比拼更激烈的情況下,棕纖維產品毛利率卻大幅提高,不得不讓人好奇其成本如何在短期內下降如此之多。

而水處理業務是南方匯通圍繞膜業務的產業延伸,主要爲客戶提供膜法工業水處理整體解決方案。水處理行業與國家經濟發展週期及工業投資水平聯繫緊密。南方匯通稱受國家政策鼓勵和支持,行業處於穩步發展階段。

報告期受新冠肺炎疫情影響,工業投資萎縮,工程施工延遲,市場訂單大幅減少。水處理業務實現營業收入4619.10萬元,營業利潤7.8萬元,淨利潤6.63萬元,利潤率僅有0.14%。

2.26億項目回購款難收

值得注意的是,截至2020年H1,南方匯通的其他應收款高達2.02億元,其中佔比95.65%屬於天津信安思拓新能源有限公司(下稱“信安思拓”),期末餘額高達2.26億,對應壞賬3387萬元。

根據款項性質,這是一筆非流動資產處置應收款。查閱公告發現,實質上是50000噸/天中水回用項目回購款。

據瞭解,2018年8月7日,南方匯通與中廣核聯達節能科技有限公司(下稱“中廣聯達”)簽署了《50000噸/天中水回用項目EMC合同能源管理合同》(簡稱“EMC合同”),項目建設期330個日曆日,運營期自建設結束日起10年。

不過項目中標合同簽署不到一年,該項目即將竣工驗收時,因項目用水方的實際控制人發生變更,南方匯通便公告項目處置。

2019年6月25日南方匯通與中廣聯達、信安思拓簽署了《同意變更<EMC合同>主體的三方協議》,與信安思拓簽署了回購協議,由信安思拓承接EMC合同約定的中廣聯達的全部權利義務,履行項目回購義務。

根據公司與中廣聯達關聯方信安思拓簽署的回購協議,信安思拓以2.62億元的價格回購中水回用項目,並承諾在回購協議生效後一年內付清,具體付款節奏爲合同簽訂後15日內和2、3、4、5、6、9、12個月內,分別累計支付10%、20%、40%、60%、70%、80%、90%和100%。同時規定支付第 4 筆款項之前,項目必須達到設計產量及指標,否則,剩餘款項支付期限另行商定。

如今又過去一年,在遲遲未收到剩餘大部分款項的情況下,南方匯通最新公告顯示。

由於項目的終端用水方天津天鋼聯合特鋼有限公司實施破產重整,相關事務的處理方案逐步明朗,回購方信安思拓與終端用水方的合作關係存在較大不確定性,回購協議的執行有很大的困難和不確定性。基於此經營環境的變化,公司正在與相關方協商變更回購協議以及與終端用水方的直接合作事項。公司已經與終端用水方達成初步意向,具體合作事項待進一步協商,在正式供水協議簽署前按照雙方目前達成的《臨時供水合同》執行。

在終端用水方也就是最終買單者破產重整的情況下,回購方信安思拓已經打起了退堂鼓。無論是主動還是被動,南方匯通不僅目前的項目款難收,後續供水恐還將不斷產生更多的應收款項,如出現終端用水方無力支付的情況,僅賬面3387萬元的壞賬或僅是開始。(新浪財經上市公司研究院 逆舟)