百億規模基金幾乎全倉半導體 新秀基金經理遭大佬diss

刷屏金融圈!百億規模基金幾乎全倉半導體,投機還是投資?新秀基金經理遭大佬diss,任澤松曾因此敗走基金業

在剛剛披露的基金半年報中,長信基金副總經理安昀因爲不爽對方押注單一風格的策略,硬槓諾安基金旗下明星基金經理蔡嵩松。

安昀在半年報中diss諾安成長基金經理蔡嵩松從業才三年,做投資僅一年,規模從去年的十幾億迅速膨脹到當前的近兩百億,且大部分規模是今年二季度流入的,該產品基本上全倉半導體,“我不禁陷入深思,雖不免有葡萄好酸之嫌,但是這樣真的好嗎?”他強調,如果爲了彈性而持有質量不高的公司,則可能跌去一半都找不到對手盤。

押注單一行業獲得基金的彈性,在基金經理新秀選手中較爲常見,也是許多年輕基金經理成名的策略。2012年12月,年僅28歲的任澤松首次擔任基金經理,僅用一年的時間就將中郵戰略新興產業基金推向了業績巔峯,獲得年度業績冠軍,在業內迅速成名,任澤松的主要策略亦是押注科網股,但押注單一行業所獲得的成功,也容易導致路徑依賴,從而爲中郵戰略新興產業在2017年的鉅虧埋下伏筆,最終付出了職業生涯的代價。

長信基金大佬爲何diss新秀選手?

在基金年報、半年報中,基金經理在闡釋個人市場觀點上“偷懶”,曾備受市場批評,但在最新披露的2020年基金半年報中,長信內需成長基金的半年報引起了市場的關注,基金經理安昀在半年報中直抒胸臆的批評國內一位新秀基金經理。

在長信內需成長基金披露的2020年半年報中,基金經理安昀這樣寫道——“最近聽說一支硬核成長類產品,基金經理從業才三年,做投資僅一年,規模從去年的十幾億迅速膨脹到當前的近兩百億,且大部分規模是今年二季度流入的,該產品基本上全倉半導體。我不禁陷入深思,雖不免有葡萄好酸之嫌,但是這樣真的好嗎?從歷史統計可以清楚看到,投資股市的盈利分佈也是遵從二八甚至一九原則,一定是很少部分人賺錢,絕大部分人買單。很不幸的是,每個人都覺得自己是極少數人。”

值得一提的是,安昀是長信基金的明星基金經理,2006年起就職於申銀萬國證券研究所,曾獲2007年新財富最佳策略分析師評選第一名,2008年新財富最佳策略分析師評選第二名。2008年11月加入長信基金公司,歷任策略研究員、基金經理助理、研究發展部副總監、研究總監,現任長信基金公司副總經理、國際業務部總監以及長信內需成長基金的基金經理。

根據業績數據顯示,截止2020年9月6日,安昀在擔任長信內需成長混合E基金的基金經理期間,兩年任職回報爲125%,同類基金的平均收益爲64.85%,業績排名位居市場前列。

根據長信內需成長基金披露的2020年持倉數據顯示,安昀的持倉策略相對分散,這區別於許多基金經理採取高度集中持股的策略,長信內需成長基金的前十大重倉股合計佔比爲56.11%,遠低於許多基金經理十大股票合計佔比就超過70%、80%的數據。

此外,安昀的前十大股票中還採取了行業風格均衡的策略,前十大股票中,有四隻股票屬於白酒板塊,有五隻股票屬於醫藥醫療股,一隻股票屬於化工股。如果進一步觀察安昀持倉比重超過3%的股票,則醫藥股總計爲7只,酒類股票爲6只,普通食品股2只,商貿類股票1只、傳媒股1只。

顯而易見的是,半導體類股票幾乎不在安昀的重倉股和隱形重倉股行列。

長信內需成長基金經理安昀這樣解釋他的股票持倉策略——“作爲跑相對收益的公募基金,我們怎麼處理?坦白說我們也非聖賢,在當前位置絕不敢貿然減倉至很低位置。況且從歷史規律看,大幅偏離benchmark也是得不償失。我們的方法是把倉位儘量向高質量公司去集中,這些高質量公司是經歷過歷史較長時間考驗,經歷過多次週期,並且能夠保持較高的資本回報率和自由現金流水平的。集中持有這些公司,一方面是他們本身充分享受了份額提升的益處,另一方面退一步講即便市場大幅調整,這些公司的倉位是能夠找到對手盤的,輸時間不會輸空間,不容易造成資本的永久性損失。”

安昀強調,集中持有這些公司,一方面是他們本身充分享受了份額提升的益處,另一方面退一步講即便市場大幅調整,這些公司的倉位是能夠找到對手盤的,輸時間不會輸空間,不容易造成資本的永久性損失。

而安昀在半年報個人市場觀點闡釋的最後一句,似乎又是爲diss而準備的——“如果爲了彈性而持有質量不高的公司,則可能跌一半甚至更多都找不到對手盤。”

“半導體行業主題基金”彈性更強?

安昀diss的這位基金經理究竟是誰?以至於安昀非要在基金半年報中作爲闡釋市場觀點時的主要描述對象。

券商中國記者注意到,根據“硬核”、“從業三年”、“十幾億到規模近兩百億”、“半導體”這四個關鍵詞。安昀diss的基金經理指向了諾安基金的明星基金經理蔡嵩松。

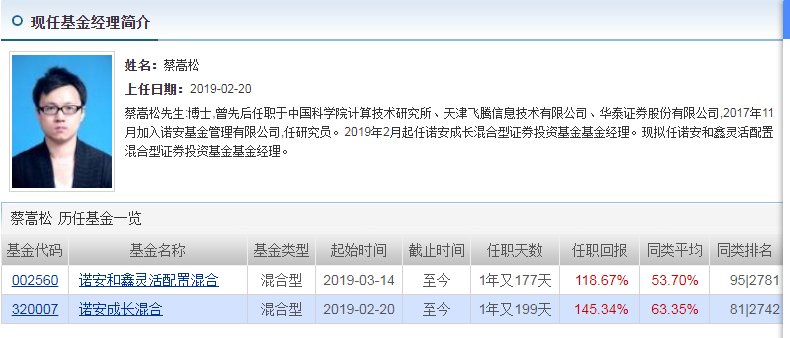

蔡嵩松是諾安基金公司旗下諾安成長基金的基金經理,獲中科院半導體芯片專業的博士學位,曾先後任職於中國科學院計算技術研究所、天津飛騰信息技術有限公司、華泰證券股份有限公司,2017年11月加入諾安基金管理有限公司,任研究員。2019年2月20日任諾安成長混合型證券投資基金基金經理。2019年3月14日任諾安和鑫靈活配置混合型證券投資基金基金經理。

自2017年11月加入諾安基金至今,蔡嵩松的基金行業經驗尚不足三年。但蔡嵩松是基金經理中少有的半導體芯片設計專業的博士,因此在2019年初以來的科技股行情中,蔡嵩松也比其他基金經理更爲關注半導體領域的股票,憑藉科技股行情和押注半導體,蔡嵩松剛剛擔任基金經理,就趕上科技股行情。

科技股行情自2019年1月底就開始顯山露水,而蔡嵩松在2019年2月20日正式成爲一名基金經理,趕上順風車的蔡嵩松很快就開始大施拳腳,基金業績出現明顯的起色,帶動基金規模增長,從剛擔任基金經理時的13億規模,迅速增長到目前的170億附近。

“硬核”也是諾安基金在蔡嵩松的宣傳文案中經常使用的關鍵詞,在多篇宣傳文章中,諾安成長混合的基金經理蔡嵩松表示,在未來3年-5年的科技國產化與5G大浪潮中,A股市場很可能走出收益翻倍的硬核科技股。

雖然蔡嵩松的基金公司從業經驗還不足三年,基金經理工作經驗還不足兩年,但在不到兩年的時間內,截止2020年9月6日,蔡嵩松管理的諾安成長基金的收益率高達145.34%,而同類基金的平均收益是63.35%。

但是,業績絕非長信基金副總經理安昀diss蔡嵩松的主要原因,而更多集中在安昀所說的“規模從去年的十幾億迅速膨脹到當前的近兩百億,且大部分規模是今年二季度流入的,該產品基本上全倉半導體”。

券商中國記者注意到,諾安成長基金並非一隻行業主題基金,但蔡嵩松管理該基金後,諾安基金成長基金實際已經成爲半導體行業主題基金。

根據諾安成長基金披露的2020年半年報數據顯示,該基金截止2020年第二季度末的前十大重倉股清一色爲半導體類股票,並且採取了集中投資的策略,前十大股票合計倉位佔比高達81.43%,也就是說,諾安成長基金截止2020年6月末,實際上將八成的股票資產全部押注到半導體類股票上。

雖然半導體是長期邏輯並無大的分歧,但在行業景氣度的相對高位,幾乎全倉半導體的策略還是引發了市場的極大爭議。顯而易見的是,這種策略的好處在激進效果,能夠利用市場趨勢放大業績、迅速成名。

新選手押注策略或導致路徑依賴

“很多70後的老基金經理對這些年輕人的操作方式有點不滿。”深圳地區的一位私募基金經理向券商中國記者直言,這種投資策略可以放大業績,但違背了基金投資相對平衡的理念,一旦市場發生變化,會對基金淨值和基金持有人帶來較大風險。

深圳的一位基金公司人士則認爲,這種操作方式在年輕的新秀基金經理中比較常見,策略上比較激進,許多新秀基金經理成名,都是“依靠這種不怕死的操作方式”。

2012年12月21日,年僅28歲的任澤松首次擔任基金經理,接掌中郵戰略新興產業基金。這位畢業於清華大學的年輕基金經理自上任後,僅僅用一年的時間就將這隻平凡基金推向了業績巔峯,在2013年內中郵戰略新興產業基金的淨值增長率高達80.38%,獲得年度業績冠軍,在業內迅速成名。

只幹了一年基金經理,就秒殺老牌基金經理,拿下全行業的業績冠軍,任澤松是怎麼做到的呢?

券商中國記者注意到,2013年是A股科技股行情的大年之一,恰如2020年A股資金對科技股的追逐,在2013年偏配科技股是許多激進選手進入業績前列的主要策略。

根據中郵戰略新興產業基金披露的2013年年報顯示,截止報告期末,任澤松持有的前十大重倉股中有多達8只股票爲科技股(TMT)。在行業配置策略上,中郵戰略新興產業當時僅在信息技術板塊的持倉比重就高達40%。

這種基金投資中的偏食,導致該基金利用2013年A股行情獲得極大的收益,但偏食容易給基金經理帶來路徑依賴。

“路徑依賴的最大風險是投資風格固化,也往往會把牛市中泡沫賺到錢的當成自己投資能力所賺取的錢。”華南一家大型基金公司人士在與券商中國記者討論時認爲,路徑依賴如果再加上行業押注,就可能面臨較高的市場風險,相對均衡的配置偏好仍然是較好的操作策略。

路徑依賴帶來的偏食,使得任澤松在重倉股佈局上長期押注科技股,最終當科技概念股的泡沫於2017年爆破,任澤松管理的中郵戰略新興產業基金接連踩雷,中郵戰略新興產業在2017年以回報率虧損28.09%在353只同類基金中排名倒數第一。

在這種背景下,任澤松爲他的偏食付出了職業謝幕的代價。2018年6月25月晚間,中郵基金髮布公告稱,任澤松因個人原因離任。

押注策略導致半年兩次大幅回撤

值得一提的是,蔡嵩松在其管理的基金半年報中解釋重倉半導體股票——股價由於影響因素較多,有可能出現過熱的情況,但是長週期來看,產業景氣週期剛剛開始,龍頭公司的天花板很高。

蔡嵩松表示,半導體是本輪科技週期中景氣度最高也是持續時間最長的板塊,細分賽道龍頭公司都處於高速增長的拐點,靜態估值可能會偏高,但是切換到明年或者後年來看,業績增速消化估值很快,基本都能達到一個穩態估值。所謂的多週期共振,也就是5G大週期總量向上和國產替代份額提升的乘數關係。

不過,儘管可能面臨長期投資邏輯,但在市場可能出現的過熱情況下,蔡嵩松押注半導體股票,實際上也給基金持有人帶來了較大的回撤風險。

券商中國記者注意到,諾安成長基金年內以來有兩次較大的回撤,第一次基金淨值回撤高達30%,第二次發生在今年7月初至9月初,回撤也接近25%。

控制回撤的能力是評價基金產品、基金經理的重要指標。根據券商中國記者此前的一次採訪,安信基金的一位人士對券商中國記者強調,會有意識的控制不同板塊之間的相關性,前期通過適當的分散來降低整體組合的波動。

“即便對於非常看好的板塊也會設置一定的倉位上限。”上述基金經理強調,雖然從短期看,會犧牲基金淨值的進攻性,但從長期而言,這種持股策略在市場預期和行情變化中,不至於出現大起大落。

顯而易見的是,全倉半導體儘管在市場趨勢階段可能獲得極高的彈性,但當市場風格出現變化,押注策略可能帶來流動性的風險,即安昀所說的對手盤問題,同時給基金淨值帶來較大的回撤壓力。

責任編輯:陳悠然 SF104