明源云基本面分析 地产百强背后的ERP及SaaS提供商成色如何?

本文来自 微信公众号“胖猫财富”,

中国房地产SaaS供应商明源云(00909)已通过在港上市聆讯,传计划发行3.742亿股,筹资最多61.7亿,下面胖猫先行为大家分析明源云公司成色如何。

明源云投资价值分析

胖猫基本面分析系列区别于打新分析系列更侧重分析公司本身财务状况及发展前景,根据公司市场地位,盈利能力,公司治理等三大指标,综合评估新股的基本面,具体评分标准如下:

以新股综合评分总得分为基准,从三方面来评估股份的投资价值:

1.公司市场地位评分:1-30 分,30 分为最高分

2.公司盈利能力评分:1-50 分,50 分为最高分

3.公司治理评分:1-20 分,20 分为最高分

综合评分总得分 =(市场竞争力评分 + 公司盈利能力评分 + 公司治理评分 )之总和

指标一、公司市场竞争力(胖猫评分22分/30分)

明源云创立于2003年,公司专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP解决方案及SaaS产品。目前公司已开发一整套专注于房地产行业的ERP解决方案和SaaS产品,令房地产开发商和其他房地产产业参与者可管理广泛的业务运营,包括销售及营销、采购、成本管理、项目管理、预算以及房地产资产管理。

明源云为地产企业提供全面的的ERP解决方案和SaaS产品,持续为地产企业科技赋能。

行业前景分析:行业高增长下市场前景依然广阔

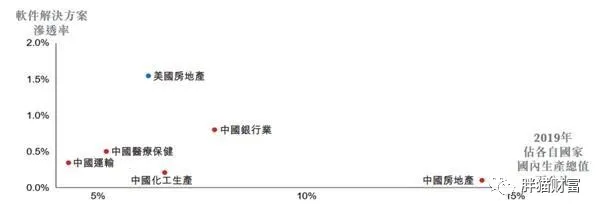

与世界最大企业级软件解决方案市场美国相比,软件解决方案在中国房公司地产产业链的渗透差距巨大。2019年中国房地产产业链软件解决方案市场渗透率为0.10%,远低于美国市场的1.55%。随着科技不断发展以及房地产开发商及其他产业参与者对进行数字化、精简化及最优化运营的需求日益增长,房地产产业链软件解决方案市场展现出巨大的增长潜力。中国房地产行业的软件解决方案渗透率预期由2019年的0.10%快速增长至2024年的0.30%。

中国房地产SaaS产品市场从2015年的约人民币4亿元以几何级数增长至2019年的人民币27亿元,复合年增长率为60.9%。虽然中国房地产SaaS产品市场过往经历了经快速增长,但与美国房地产SaaS产品市场相比仍不够发达,具有巨大的加速增长潜力。2019年,美国房地产SaaS产品市场规模是中国房地产SaaS产品市场的9.8倍。

公司竞争力分析:细分领域绝对龙头企业

中国房地产开发商的软件解决方案市场相对集中。2019年,按合约价值计,前五名产业参与者占据约46.2%的市场份额,其中明源云以24.6%的市场份额排名第一,超过其他前五名参与者的市场份额总和。下图列示2019年按合约价值计排名前五位的参与者的市场份额。

此外,2019年明源云在中国的各个本地部署型企业管理软件市场及SaaS产品市场皆是最大的市场参与者,市场份额分别为25.1%及23.3%。下图列示2019年中国本地部署型企业管理软件市场解决方案及SaaS产品市场分别按合约价值计排名前五位的市场参与者的市场份额。

【胖猫分析】明源云在行业壁垒方面,经过多年的发展,公司在地产软件开发解决方案领域已成为绝对龙头企业,并形成对行业有深刻见解。有广泛而忠诚的客户群,2019年全国百强房企有99个是明源云客户, 其中超过70家百强房企是明源云5年以上的老客户,在细分领域有强大知名度和口碑,以及极高的客户粘性。

指标二:盈利能力分析(评分36分/50分)

公司的总收入由2017年的人民币5.8亿元按复合年增长率47.7%增至2019年的人民币12亿元,并由截至2019年3月31日止三个月的人民币1.9元增至截至2020年3月31日止三个月的人民币2.5亿元。

明源云控股维持了超高毛利率水平,过去3年间的整体毛利率在80%上下。2019年毛利率达到了78.7%,其中ERP解决方案的毛利率为70.2%,SaaS产品毛利率为91.2%。

公司的净利润由2017年的人民币7千2百万元按复合年增长率78.4%增至2019年的人民币2.3亿元,并由截至2019年3月31日止三个月的人民币690万元增至截至2020年3月31日止三个月的人民币1470万元。

需要特别注意的是这笔暴增的“其他收入”中只有政府补贴项,是2020年一季度新增收入,达到759.2万元。前面提到,期内明源云净利润同比增加783.4万元,净利润的增长,几乎全部来自政府补贴。

【胖猫分析】从财务数据上看,明源云控股的净利率并不高。该公司在过去3年间的净利率分别为12.6%、17.9%、18.3%,呈现稳步上升的趋势,其中ERP解决方案的净利率超过1/3,但SaaS产品则仍处于经营扩张的阶段,拉低了整体毛利。同时今年1季度营业收入暴增的主要原因是政府补贴,属于非持续经营收益。随着国内卫生事件的缓和,预计下半年的经营会得到一定恢复,但整个2020年的业绩下滑难免。虽然2020年财务数据有瑕疵,但不影响其行业龙头地位,预期公司毛利保持稳定并稳步上升,随着后续SaaS业务逐步成熟,公司利润率有望进一步提升。

指标三:公司治理(胖猫评分16分/20分 )

【胖猫分析】明源云股权牢牢掌握在创始团队“铁三角”手中,其中高宇持股29.7%、陈晓晖持股22.27%、姜海洋持股13.99%,此外公司负责SaaS产品云客的副总裁姚武通过JIABAOSZ Investment Limited持股3.63%,剩余股份由原有的员工持股平台在内的股东共持有11.01%。

从股权架构上来看,明源云公司治理较为合理,公司经理层及员工激励得当,助力公司未来成长。股权集中在创始团队铁三角手中,对公司未来的发展方向及经营决策继续掌握主导权,未来一致性行动较为确定。

胖猫新股评分汇总:

1.公司市场地位评分:1-30 分,22 分为最高分

2.公司盈利能力评分:1-50 分,36 分为最高分

3.公司治理评分:1-20 分,16 分为最高分

明源云公司基本面综合评分——74分

胖猫点评

明源云所处地产行业SaaS稀缺标的,今年以来包括美股、港股、A股在内的云计算SaaS板块涨幅较大,市场热度不减将延续对软件即服务提供商的追捧。

受卫生事件催化,企业数字化转型的意愿及力度加快,2019年中美两国的房地产产业链软件解决方案市场渗透率分别为0.10%/ 1.55%,差距巨大,预计到2024年国内市场空间近千亿;地产百强背后的明源云过去三年营收及净利增速较快,IPO融资后将加大公司的技术及产品实力,作为细分行业的龙头成长性更强。

胖猫提醒明源云需要注意的风险有两点:

1、公司未来的成功取决于开发和扩展SaaS业务的能力,但在一个竞争激烈的软件服务市场,技术更新迭代的速度较快,企业对客户业务需求的反映也要更加及时,但如果企业松懈的话,相比阿里云与腾讯云,恐在后续竞争中逐渐丧失优势。

2、明源云在聆讯资料中称,“自公司注册成立以来,并无派付或宣派股息”。事实上,2017-2018年,附属公司明源云科技已累计向股东分红3.27亿元。同期,明源云净利润分别为7280.2万元、1.63亿元,合计约2.36亿元。上市前突击分红率超100%的不多,实属罕见。