明源雲基本面分析 地產百強背後的ERP及SaaS提供商成色如何?

本文來自 微信公衆號“胖貓財富”,

中國房地產SaaS供應商明源雲(00909)已通過在港上市聆訊,傳計劃發行3.742億股,籌資最多61.7億,下面胖貓先行爲大家分析明源雲公司成色如何。

明源雲投資價值分析

胖貓基本面分析系列區別於打新分析系列更側重分析公司本身財務狀況及發展前景,根據公司市場地位,盈利能力,公司治理等三大指標,綜合評估新股的基本面,具體評分標準如下:

以新股綜合評分總得分爲基準,從三方面來評估股份的投資價值:

1.公司市場地位評分:1-30 分,30 分爲最高分

2.公司盈利能力評分:1-50 分,50 分爲最高分

3.公司治理評分:1-20 分,20 分爲最高分

綜合評分總得分 =(市場競爭力評分 + 公司盈利能力評分 + 公司治理評分 )之總和

指標一、公司市場競爭力(胖貓評分22分/30分)

明源雲創立於2003年,公司專注於爲中國房地產開發商及房地產產業鏈其他產業參與者提供企業級ERP解決方案及SaaS產品。目前公司已開發一整套專注於房地產行業的ERP解決方案和SaaS產品,令房地產開發商和其他房地產產業參與者可管理廣泛的業務運營,包括銷售及營銷、採購、成本管理、項目管理、預算以及房地產資產管理。

明源云爲地產企業提供全面的的ERP解決方案和SaaS產品,持續爲地產企業科技賦能。

行業前景分析:行業高增長下市場前景依然廣闊

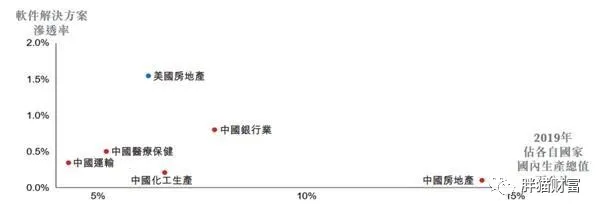

與世界最大企業級軟件解決方案市場美國相比,軟件解決方案在中國房公司地產產業鏈的滲透差距巨大。2019年中國房地產產業鏈軟件解決方案市場滲透率爲0.10%,遠低於美國市場的1.55%。隨着科技不斷發展以及房地產開發商及其他產業參與者對進行數字化、精簡化及最優化運營的需求日益增長,房地產產業鏈軟件解決方案市場展現出巨大的增長潛力。中國房地產行業的軟件解決方案滲透率預期由2019年的0.10%快速增長至2024年的0.30%。

中國房地產SaaS產品市場從2015年的約人民幣4億元以幾何級數增長至2019年的人民幣27億元,複合年增長率爲60.9%。雖然中國房地產SaaS產品市場過往經歷了經快速增長,但與美國房地產SaaS產品市場相比仍不夠發達,具有巨大的加速增長潛力。2019年,美國房地產SaaS產品市場規模是中國房地產SaaS產品市場的9.8倍。

公司競爭力分析:細分領域絕對龍頭企業

中國房地產開發商的軟件解決方案市場相對集中。2019年,按合約價值計,前五名產業參與者佔據約46.2%的市場份額,其中明源雲以24.6%的市場份額排名第一,超過其他前五名參與者的市場份額總和。下圖列示2019年按合約價值計排名前五位的參與者的市場份額。

此外,2019年明源雲在中國的各個本地部署型企業管理軟件市場及SaaS產品市場皆是最大的市場參與者,市場份額分別爲25.1%及23.3%。下圖列示2019年中國本地部署型企業管理軟件市場解決方案及SaaS產品市場分別按合約價值計排名前五位的市場參與者的市場份額。

【胖貓分析】明源雲在行業壁壘方面,經過多年的發展,公司在地產軟件開發解決方案領域已成爲絕對龍頭企業,並形成對行業有深刻見解。有廣泛而忠誠的客戶羣,2019年全國百強房企有99個是明源雲客戶, 其中超過70家百強房企是明源雲5年以上的老客戶,在細分領域有強大知名度和口碑,以及極高的客戶粘性。

指標二:盈利能力分析(評分36分/50分)

公司的總收入由2017年的人民幣5.8億元按複合年增長率47.7%增至2019年的人民幣12億元,並由截至2019年3月31日止三個月的人民幣1.9元增至截至2020年3月31日止三個月的人民幣2.5億元。

明源雲控股維持了超高毛利率水平,過去3年間的整體毛利率在80%上下。2019年毛利率達到了78.7%,其中ERP解決方案的毛利率爲70.2%,SaaS產品毛利率爲91.2%。

公司的淨利潤由2017年的人民幣7千2百萬元按複合年增長率78.4%增至2019年的人民幣2.3億元,並由截至2019年3月31日止三個月的人民幣690萬元增至截至2020年3月31日止三個月的人民幣1470萬元。

需要特別注意的是這筆暴增的“其他收入”中只有政府補貼項,是2020年一季度新增收入,達到759.2萬元。前面提到,期內明源雲淨利潤同比增加783.4萬元,淨利潤的增長,幾乎全部來自政府補貼。

【胖貓分析】從財務數據上看,明源雲控股的淨利率並不高。該公司在過去3年間的淨利率分別爲12.6%、17.9%、18.3%,呈現穩步上升的趨勢,其中ERP解決方案的淨利率超過1/3,但SaaS產品則仍處於經營擴張的階段,拉低了整體毛利。同時今年1季度營業收入暴增的主要原因是政府補貼,屬於非持續經營收益。隨着國內衛生事件的緩和,預計下半年的經營會得到一定恢復,但整個2020年的業績下滑難免。雖然2020年財務數據有瑕疵,但不影響其行業龍頭地位,預期公司毛利保持穩定並穩步上升,隨着後續SaaS業務逐步成熟,公司利潤率有望進一步提升。

指標三:公司治理(胖貓評分16分/20分 )

【胖貓分析】明源雲股權牢牢掌握在創始團隊“鐵三角”手中,其中高宇持股29.7%、陳曉暉持股22.27%、姜海洋持股13.99%,此外公司負責SaaS產品雲客的副總裁姚武通過JIABAOSZ Investment Limited持股3.63%,剩餘股份由原有的員工持股平臺在內的股東共持有11.01%。

從股權架構上來看,明源雲公司治理較爲合理,公司經理層及員工激勵得當,助力公司未來成長。股權集中在創始團隊鐵三角手中,對公司未來的發展方向及經營決策繼續掌握主導權,未來一致性行動較爲確定。

胖貓新股評分彙總:

1.公司市場地位評分:1-30 分,22 分爲最高分

2.公司盈利能力評分:1-50 分,36 分爲最高分

3.公司治理評分:1-20 分,16 分爲最高分

明源雲公司基本面綜合評分——74分

胖貓點評

明源雲所處地產行業SaaS稀缺標的,今年以來包括美股、港股、A股在內的雲計算SaaS板塊漲幅較大,市場熱度不減將延續對軟件即服務提供商的追捧。

受衛生事件催化,企業數字化轉型的意願及力度加快,2019年中美兩國的房地產產業鏈軟件解決方案市場滲透率分別爲0.10%/ 1.55%,差距巨大,預計到2024年國內市場空間近千億;地產百強背後的明源雲過去三年營收及淨利增速較快,IPO融資後將加大公司的技術及產品實力,作爲細分行業的龍頭成長性更強。

胖貓提醒明源雲需要注意的風險有兩點:

1、公司未來的成功取決於開發和擴展SaaS業務的能力,但在一個競爭激烈的軟件服務市場,技術更新迭代的速度較快,企業對客戶業務需求的反映也要更加及時,但如果企業鬆懈的話,相比阿里雲與騰訊雲,恐在後續競爭中逐漸喪失優勢。

2、明源雲在聆訊資料中稱,“自公司註冊成立以來,並無派付或宣派股息”。事實上,2017-2018年,附屬公司明源雲科技已累計向股東分紅3.27億元。同期,明源雲淨利潤分別爲7280.2萬元、1.63億元,合計約2.36億元。上市前突擊分紅率超100%的不多,實屬罕見。