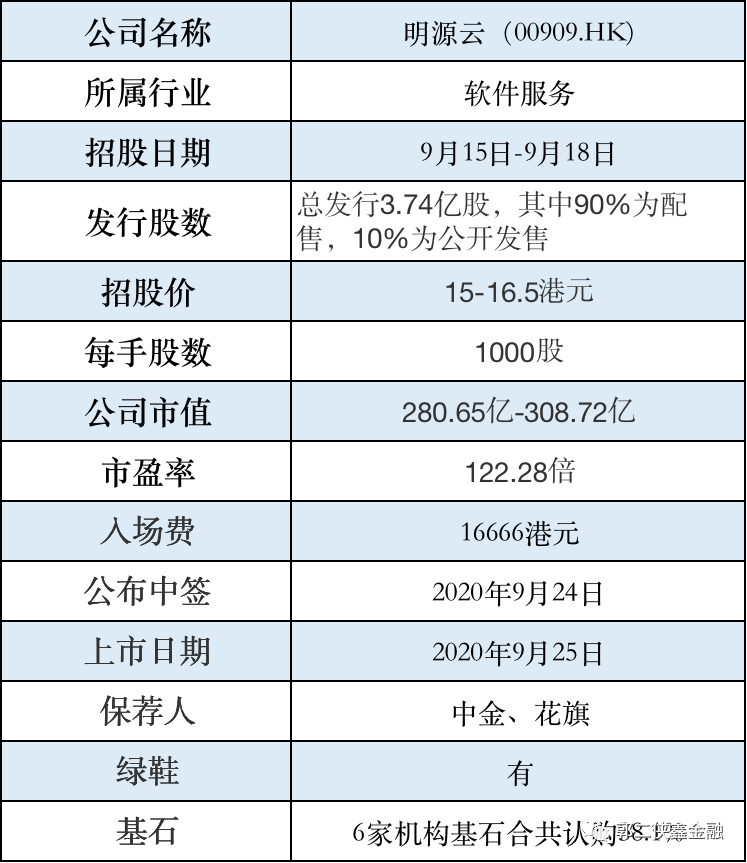

打新明源雲乙頭的人肯定很多,預計乙頭中籤4-7手

本文來自 微信公衆號“郭二俠鑫金融”

不可否認,房地產行業目前仍是中國最大的資產類別之一,也是中國經濟發展的“壓艙石”。在衆多小型房企紛紛尋求上市的同時,房地產產業鏈的其他上下游服務供應商也開始逐步進入資本市場。

一、招股信息

二、基本面介紹

明源雲(00909)成立於2003年,專注於爲中國房地產開發商及房地產產業鏈其他產業參與者提供企業級ERP(企業資源計劃)解決方案及SaaS(軟件服務)產品,使其能夠實現業務的精細化和數字化運營。

明源雲已直接及間接服務約4000名終端集團客戶,包括近3000家房地產開發商,其中,明源雲在2019年直接及間接服務99名百強地產開發商終端集團客戶,於同年合共佔其總收入的42%,超過70家百強地產開發商曾使用其軟件解決方案超過5年。。

根據行業報告,明源雲是中國房地產開發商的第一大軟件解決方案提供商,按2019年的合約價值佔有24.6%的市場份額。

招股書顯示,2017-2019年,明源雲實現營收5.79億元、9.13億元、12.64億元;同期毛利潤分別爲4.6億元、7.36億元、9.95億元,毛利率分別爲79.45%、80.61%、78.72%;同期淨利潤分別爲0.73億元、1.63億元、2.32億元,淨利率分別爲12.61%、17.85%、18.35%。

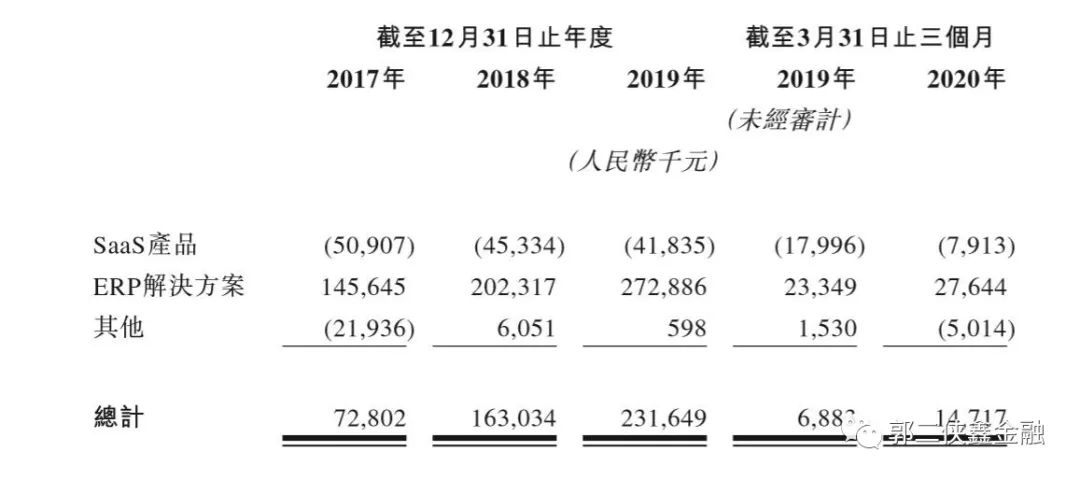

相對比ERP解決方案的持續增長以及對公司盈利的穩定貢獻,明源雲新切入的SaaS業務反倒是處於持續虧損的局面,也爲其業績增長拖了一定後腿。2017年至2019年度的淨虧損分別是 0.51億元、0.45億元、0.42億元,今年一季度虧損0.079億元。

據招股書,2020年一季度,明源雲營收2.54億元、毛利潤1.93億元、實現淨利潤1472萬元,同比增加783.4萬元,增幅113.8%。然而淨利潤的高增長與主營關係不大。這筆暴增的收入來自政府補貼了759.2萬,佔當期淨利潤的51.6%。

明源雲此次引入六名基石投資者,包括:高瓴資本認購8600萬美元、新加坡政府投資公司(GIC)認購5000萬美元、中國結構調整基金認購5000萬美元、紅杉資本認購3000萬美元、貝萊德基金認購3000萬美元及富達基金認購3000萬美元。合共認購2.76億美元(約21.5億港元)以發行中間價計,佔此次發售總數的38.1%。

行業方面,大類軟件服務,今年在資本市場表現都非常好,原因可能是大家發現,衛生事件影響下,受影響最小的可能就是做線上軟件服務的。細分領域和A股的廣聯達(002410.SZ)業務類似,廣聯達目前市盈率325倍,相比之下明源雲市盈率才122倍,這也是放棄在A股上市的原因吧,在A股有市盈率23倍的限制,到港交所能賣個好價錢。

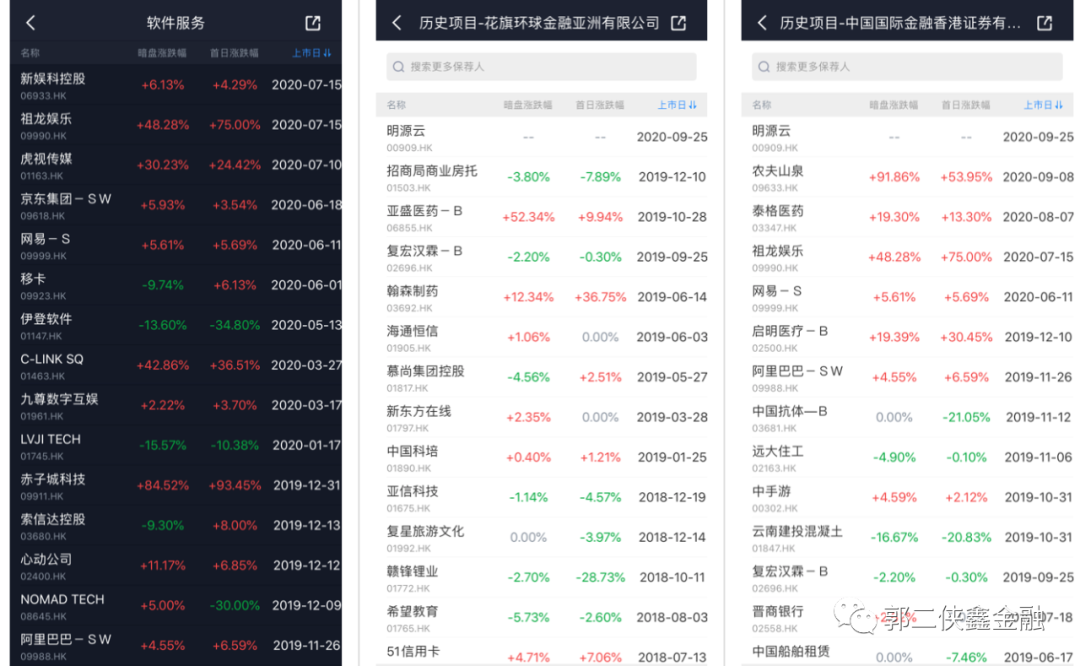

保薦人中金和花旗,中金大家都罵他不護盤,但是仔細一看,從中國抗體之後,中金保薦的公司已經連續六連紅了。反而是花旗這個國際大投行,歷史保薦公司花花綠綠的,而且明源雲是其今年保薦的第一隻股,業務做的不咋滴。

三、綜合分析

目前房地產競爭不斷加劇,所有開發商都面臨着精簡業務流程及提高效率以節約成本增強競爭力。而新技術的使用,將實現資源整合、降低經營成本,定位爲房企數字化轉型服務供應商的明源雲,正好契合這一行業趨勢。

而且考慮到目前整個板塊還沒有已經成功登陸資本市場的企業,明源雲又是行業細分龍頭,資本市場還是比較看好它未來的成長性,上市的前景比較看好,衆多國際國內知名機構認購基石就是最好的說明。

四、預估中籤率

香港公開發售3740萬股,每手1000股,合計37400手。在不啓動回撥的情況下,甲乙組各獲配18700手。

明源雲此次共計發行約3740萬股,國際配售90%,公開發售10%,若公開發售超購10倍-35倍,公開發售比例將由10%增至15%,超購36-73倍即增至20%,超購74倍或以上則回撥至37%。

按照現在的打新人數,大概有40萬人申購,最終肯定超購74倍,啓動回撥至37%,甲乙組各獲配6.92萬手,預計一手中籤率5%左右,申購150手穩中1手。

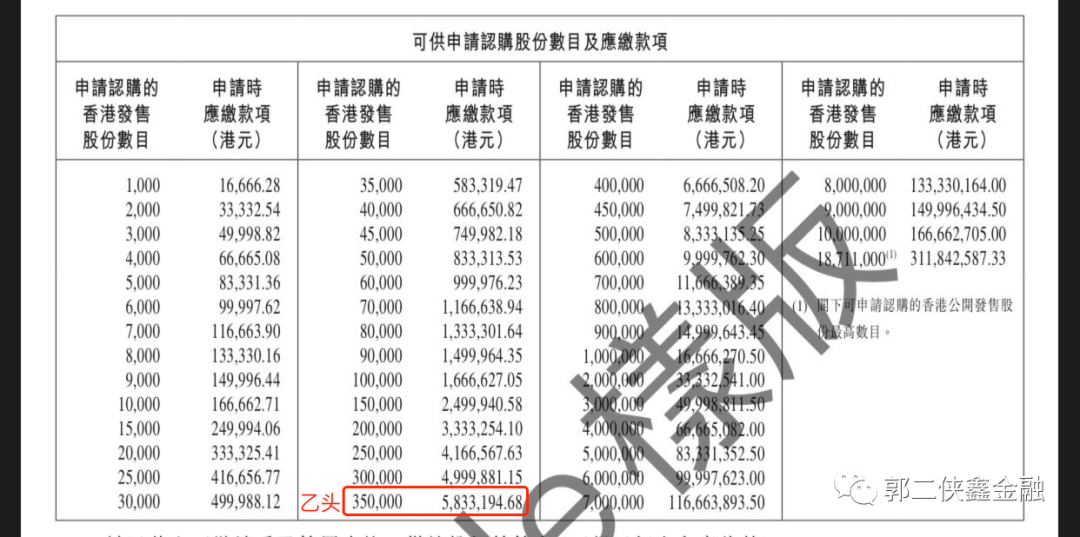

打新乙頭需要申購35萬股350手,認購非常火熱,很多券商也放了乙組20倍融資,打新乙頭的人肯定很多,預計乙頭中籤4-7手。

五、本人操作計劃

郭二俠計劃用一半資金申購,其中一個乙頭。另一半資金爲嘉和生物預留着,明源雲成色相比嘉和生物還差點意思,不過到嘉和生物招股的時候,打新福祿控股的資金應該已經釋放了。