在提升地產評級的路上 它從來沒有懈怠過!

來演: 談股論債

原標題:在提升地產評級的路上,它從來沒有懈怠過!

2019年7月份之前,華宇的評級一直都是聯合一家在做,可是直到今天,聯合依舊只給華宇AA主體評級,核心邏輯是華宇的規模、盈利能力還是差了些,所有者權益中,因物業等投資性房地產公允價值變動形成的其他綜合收益佔比很高,所有者權益穩定性較弱;

2019年7月份,華宇找來了東方金誠,之後的債券評級業務都給它做,可是東方金誠和聯合一樣,只能給AA。從東方金誠的打分表可以看出來,華宇夠不着AA+的主要原因系規模和盈利能力不足。

2020年,大公解封之後捲土重來,在先後助力陽光城、藍光和榮盛等民營地產登頂AAA之後,也順便將華宇的主體評級上調至AA+。通過給高評級挖角業務的水平,大公絕對是國際一流的!

最近,華宇又搞了40個億的公募債,已經被上交所受理了,要知道今年以來,華宇已經發行了18億元債券了!

說到重慶本土地產,龍湖和金科基本家喻戶曉,債市認可度也比較高。可是排行老三的華宇,名氣卻小了許多,債市認可度不高,融資成本高企。這些年,金科和龍湖在區域佈局、銷售收入、資產規模等方面,已經遠遠將華宇甩在了身後,AAA和AA民營地產之間,似乎有一道難以逾越的鴻溝。

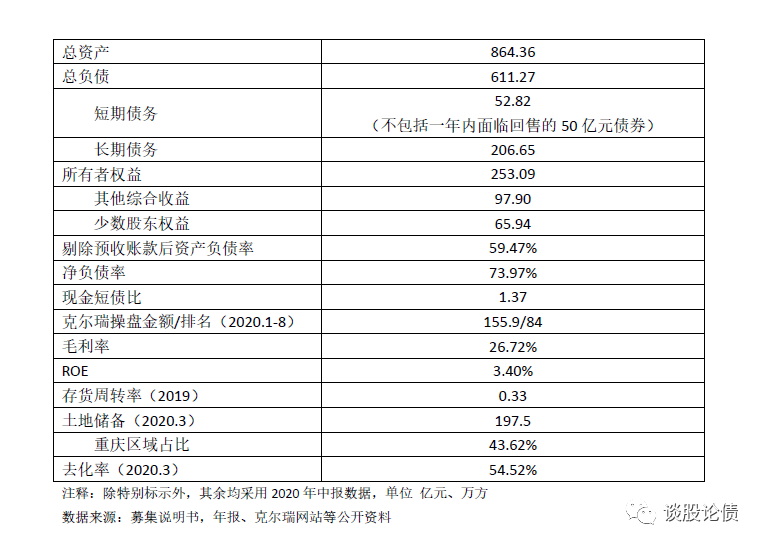

上表列示了華宇的部分重要數據,從中可以看出,華宇目前總資產864億元,其中物業等投資性房地產公允價值大概180個億,增值了6.16倍,因抵押貸款受限大概113億元;

2019年,華宇克爾瑞操盤金額爲265億元,2020年前8個月操盤金額爲156億元,排名均在80開外;

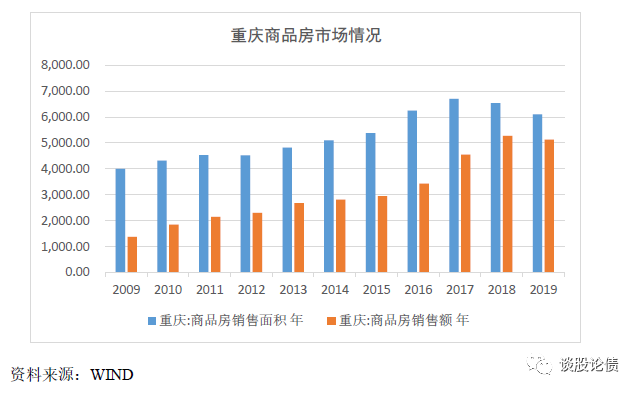

截至2020年一季度末,華宇土地儲備197.5萬方,其中重慶區域佔比43.62%,華宇土地儲備不足,且區域集中度很高;而且近年來,重慶市房地產市場景氣度下滑,銷售面積和銷售金額均出現下滑;

2018-2019年以及2020年上半年,華宇的ROE分別爲7.32%、5.32%以及3.40%,ROE持續下滑且顯著低於行業平均水平。

截至2020年一季度末,華宇整體去化率僅爲54.52%,顯著低於行業平均水平,華宇面臨較大的去化壓力;

從監管最近設置的三條紅線來看,華宇三個指標均未踩紅線,但是如果50億元債券集中回售,華宇“現金短債比”將會超標,將面臨較大的短期償債壓力。

從融資結構來看,華宇的有息債務主要是銀行借款(150億元)和債券融資(110億元),而銀行借款全部系抵質押借款,主要是以物業等投資性房地產做抵押。銀行的手中掌握着華宇的核心優質資產,而債券投資人卻“一無所有”。

綜上所述,華宇的總體規模較小,超四成收入和土儲來自於重慶區域,近年來,重慶房地產市場景氣度下滑,華宇盈利能力持續下滑,去化率較低;受限於土儲不足,華宇未來銷售規模難以突破;華宇短期債券回售壓力較大,銀行借款全部系抵質押借款,投資性房地產受限比例高,未來增量融資空間有限。

總體上來看,華宇主體評級就是“AA”水平。