少數股東損益匹配榜:京東方、凌雲股份等匹配度差 金科股份錯配?

鷹眼核心觀點:在上市公司中,由於少數股東權益和少數股東損益科目不常見其風險往往容易被投資者忽視,但其卻潛藏着明股實債、盈利調節與利益輸送等三大風險。

少數股東權益是合併資產負債表的淨資產中屬於少數股東的部分,少數股東損益是合併利潤表中屬於少數股東的部分,這兩個指標並非上市公司常見的償債指標或盈利指標,但是對於分析上市公司風險卻顯得十分重要。

少數股東背後三大風險:明股實債、盈利調節、利益輸送

首先,明股實債的存在使得公司債務風險易被低估,而少數股東權益是明股實債問題的重要觀察窗口。由於明股實債極具隱蔽性,無論是定量或定性都存在一定辨別難度,尤其對於表外的項目公司,其判斷難度更大。然而,對於並表且確認少數股東權益的,我們則可以通過少數股東權益規模變動、少數股東損益的收益匹配性及相關資金往來等角度去識別並還原這種“隱性債務”。

其次,公司盈利水平易被美化,通過少數股東承擔虧損,美化上市公司指標使得其真實盈利能力易被高估。一般情況上市公司承擔更多融資主體的角色,同時公司盈利能力與成長性又能推動公司市值上升從而進一步拓寬公司融資的便利性或套利空間。因此,如何獲得規模性成長與盈利能力加強成了衆多上市公司的經營目標。而少數股東的引進,可謂一箭雙鵰,一方面,企業可以通過引進少數股東撬動資產槓桿、獲取規模效應;另一方面,公司可以將虧損通過少數股東股權安排讓虧損“剝離”至體外,換言之即公司獲得規模的同時虧損可以讓少數股東承擔而不影響上市公司盈利關鍵指標。

最後,通過少數股東特殊股權安排,將上市公司利益輸送到特定相關利益集團,易觸發公司治理的“暗疾”。一般而言,從信披角度看,對於少數股東權益明細披露監管硬性沒有要求,因此有的上市公司選擇披露少數股東明顯,而有的公司選擇不披露。在這種相對信息不對稱的情況下,讓公司更容易產生利益輸送的溫牀。特殊利益集團則可能通過少數股東權益安排間接掏空上市公司。

綜上,可以看出,通過少數股東權益或少數股東損益可以間接“度量”上市公司是否存在明股實債風險,是否存在盈利調節風險,是否存在利益輸送風險。基於以上分析框架,我們先重點分析少數股東背後的明股實債問題。

追蹤明股實債的方法論:變動頻次、收益匹配度

明股實債等問題對於投資者或監管層也是老生常談。近日,證監會發布《關於加強私募投資基金監管的若干規定(徵求意見稿)》,明確禁止明股實債,但PE可提供1年期以下借款或擔保。

早在2017年2月,基金業協會發布《證券期貨經營機構私募資產管理計劃備案管理規範第4號——私募資產管理計劃投資房地產開發企業、項目》,在註釋中,對“明股實債”作了定義,即指投資回報不與被投資企業的經營業績掛鉤,不是根據企業的投資收益或虧損進行分配,而是向投資者提供保本保收益承諾,根據約定定期向投資者支付固定收益,並在滿足特定條件後由被投資企業贖回股權或者償還本息的投資方式,常見形式包括回購、第三方收購、對賭、定期分紅等。

2019年12月23日發佈的《私募投資基金備案須知》明確私募投資基金不應是借(存)貸活動,即私募投資基金不得通過設置無條件剛性回購安排變相從事借(存)貸活動,基金收益不與投資標的經營業績或收益掛鉤。此次規定雖然未明確提及“明股實債”問題,但業界普遍認爲這是“明股實債”的禁止性規定。

從以上限制規定可以看出,明股實債關鍵特徵就是股權贖回,固定收益,不與經營業績掛鉤。由於明股實債十分隱蔽,在信息披露有限的情況下對上市公司包裝成股權的債務辨別存在一定難度,但我們或許也可以基於明股實債股權贖回,固定收益,不與經營業績掛鉤等以上特徵去從財報中去追蹤其可能存在的蛛絲馬跡。

首先,公司將債務包裝成股權併入少數股東權益,無論是進入還是退出,均會引起少數股東權益變動。因此,我們可以通過監測上市公司少數股東權益變動是否頻繁去監測其可能存在的明股實債問題。

其次,一般股權與收益掛鉤,但明股實債大部分屬於固定收益,因此我們可以通過“少數股東損益/淨利潤”比值與“少數股東權益/所有者權益”比值差異判斷收益是否匹配。假如長期差別較大,說明少數股東損益並非對應股權對應收益即收益不與業績掛鉤,而可能存在其他分配方式,此時企業存在明股實債情況的可能性較大。

最後,普通投資者或可以通過現金流量表或收益匹配還原等方式還原預估上市公司明股實債規模。對於當期流入,我們或可以通過合併現金流量表中應當在“籌資活動產生的現金流量”之下的“吸收投資收到的現金”項目下的“子公司吸收少數股東投資收到的現金”項目追查。此外,對於明股實債贖回退出的權益性資金,則在合併現金流量表應當在“籌資活動產生的現金流量”之下的“支付其他與籌資活動有關的現金”項目反映。

少數股東損益匹配榜:京東方A、凌雲股份等匹配度差

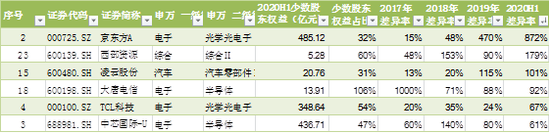

基於以上原則,我們將根據2020年上半年報告期末滬深3993家上市中,將“ST”及“*ST”公司剔除,按照少數股東權益佔比超過30%的,同時近三年完整會計年度“少數股東損益/淨利潤”比值與“少數股東權益/所有者權益”比值差異絕對值大於或等於10%,2020年半年報該比值差異絕對值也大於或等於10%,按照以上標準進行篩選,具有以上特徵公司有中國電建、京東方A、TCL科技、華夏幸福、凌雲股份等40家公司,具體榜單如下:

來源:wind 新浪財經上市公司研究院

注1:差異率是指“少數股東損益/淨利潤”比值與“少數股東權益/所有者權益”比值差異絕對值大於或等於10%的數

以上榜單可以看出,少數股東權益靠前的分別爲中國電建、京東方A、中芯國際、TCL科技、華夏幸福等靠前,金額分別爲912.78億元、485.12億元、436.71億元、348.64億元及345.35億元,少數股東權益佔比分別爲45%、32%、47%、54%及41%。

根據上半年差異率看,差異率排名靠前的分別爲京東方A、西部資源、凌雲股份、大唐電信、TCL科技等公司。值得一提的是,京東方A呈現逐年擴大情形。此外,2019年中,大唐電信、西部資源、凌雲股份等差異率均超過80%。

來源:wind 新浪財經上市公司研究院

需要指出的是,對於少數股東損益與少數股東權益匹配度也需要考慮行業結算因素等影響,下面我們以金科股份進行說明。

金科股份少數股東權益與少數股東損益錯配

2017 年至 2019 年期間,金科股份歸屬於母公司股東的淨利潤同比增速分別爲 43.67%、93.85%和 46.06%,公司各年末的少數股東權益分別爲 25.97 億元、145.86 億元、247.84 億元,均呈現持續增長態勢。而歸屬於少數股東損益分別爲 2.81 億元、1.91 億元、7.60 億元。

以上數據表示金科股份少數股東損益與少數股東權益、公司歸母淨利潤增長趨勢不一致。這背後又會有和原因呢?

收益與損益錯配導致趨勢不匹配。根據房地產行業的特性,其會計處理方式存在一定的特殊性。在並表合資公司合資合作發生後即體現在“資產負債表”的“少數股東權益”科目;當並表合資公司實現銷售,並達到收入結轉條件後,一般要在少數股東權益產生後的 2-3年,並表合資公司在會計處理上體現在“利潤表”的“營業收入”、“淨利潤”,其中合作方按照其持有項目公司的股權比例享有淨利潤,計入“利潤表”的“少數股東損益”科目。從而導致“少數股東權益”與“少數股東損益”存在 2-3 年的期限錯配,也因此出現增長趨勢不一致的情況。

值得一提的是,2019年金科股份少數股東損益與淨利潤之比爲11%,而2017年其少數股東權益佔比爲12%,整體差異不大。

值得一提的是,近日,住建部、中國人民銀行在北京召開重點房地產企業座談會,會議爲房地產融資劃定的“三條紅線”引發廣泛關注。“剔除預收款後的資產負債率大於70%”“淨負債率大於100%”“現金短債比小於1倍”不得融資,“三條紅線”直指房企融資命門,各界普遍將政策解讀爲對房企的“限購”。根據wind數據,剔除預收後其今年上半年的資產負債率超過70%,顯然已踩線。鷹眼預警也顯示,公司近三期報告期內現金比率逐年下降,且低於25%。

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院

綜上,我們通過“少數股東損益/淨利潤”比值與“少數股東權益/所有者權益”比值差異觀測明股實債的前是以當期匹配爲前提,因此對於特殊行業情況我們需要結合行業特點具體情況去具體分析。(公司觀察/夏蟲)