海優新材現金流3年連負流動負債飆 虛增營收粉飾業績?

中國經濟網

原標題:海優新材現金流3年連負流動負債飆 虛增營收粉飾業績?

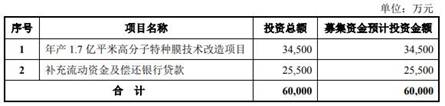

中國經濟網編者按:上海海優威新材料股份有限公司(簡稱“海優新材”)將於9月22日首發上會。海優新材擬在上交所科創板公開發行股份的數量不超過2101萬股,保薦機構是海通證券。海優新材擬募集資金不超過6億元,其中,3.45億元用於年產1.7億平米高分子特種膜技術改造項目,2.55億元用於補充流動資金及償還銀行貸款。

海優新材是從事特種高分子薄膜研發、生產和銷售的高新技術企業,控股股東和實際控制人是李民、李曉昱。2015年1月,海優新材股票正式在股轉系統掛牌並公開轉讓。2020年5月11日,公司向上交所提交了首次公開發行股票並在科創板上市的申請。同日,公司在全國中小企業股份轉讓系統指定信息披露網站公佈了《變更停牌事項公告》。

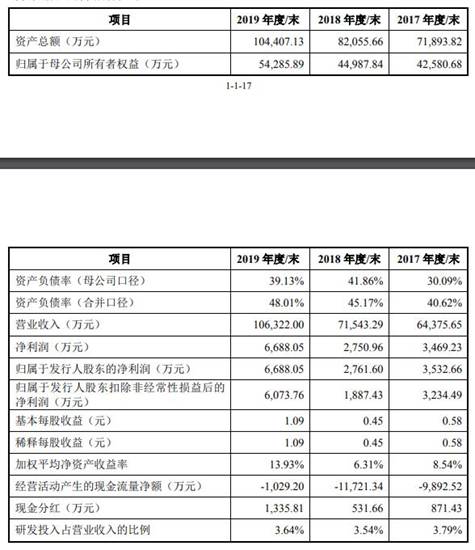

2017-2019年度,海優新材營業收入分別爲6.44億元、7.15億元、10.63億元;銷售商品、提供勞務收到的現金3.00億元、3.42億元、5.91億元。

海優新材經營活動產生的現金流量淨額長期爲負。2017-2019年度,海優新材實現歸屬於公司股東的淨利潤分別爲3532.66萬元、2761.60萬元、6688.05萬元;經營活動產生的現金流量淨額-9892.52萬元、-1.17億元、-1029.20萬元。

2017年、2018年、2019年,海優新材加權平均淨資產收益率分別爲8.54%、6.31%、13.93%;現金分紅分別爲871.43萬元、531.66萬元、1335.81萬元。

2020年1-6月,海優新材實現營業收入5.54億元,同比增長22.13%;歸屬於母公司股東的淨利潤爲5640.91萬元,同比增長140.58%;扣除非經常性損益後歸屬於母公司股東的淨利潤爲5597.53萬元,同比增長173.14%。

2017 年末、2018 年末及 2019 年末,海優新材資產總額分別爲 7.19億元、8.21億元、10.44億元;負債總計2.92億元、3. 71億元、5.01億元;資產負債率(合併口徑)分別爲40.62%、45.17%、48.01%。報告期內,公司流動比率、速動比率低於福斯特,高於東方日升,與上海天洋接近;資產負債率高於福斯特、上海天洋,低於東方日升。

公司流動負債飆升。報告期內,海優新材負債主要由流動負債構成,其佔負債總額比例分別爲92.12%、95.28%及93.16%。報告期各期末,公司流動負債分別爲2.69億元、3.53億元及4.67億元,主要由短期借款、應付賬款、其他流動負債構成。

2017年末、2018年末、2019年末,海優新材貨幣資金分別爲1093.06萬元、602.93萬元、8255.30萬元,佔流動資產的比例分別爲1.89%、0.95%、10.18%。其中,銀行存款分別爲1015.69萬元、557.05萬元、7832.26萬元。報告期各期末,短期借款賬面價值分別爲5746.62萬元、1.12億元、9930.21萬元。

公司毛利率水平低於同行業可比上市公司均值。2017年、2018年及2019年,海優新材主營業務毛利率分別爲15.79%、14.13%和14.85%,同行業可比上市公司均值分別爲16.70%、15.80%及18.75%。海優新材毛利率存波動。具體來看,報告期內,海優新材透明EVA膠膜毛利率水平呈先降後升V字形波動;白色增效EVA膠膜毛利率逐步下降;POE膠膜毛利率呈現逐年下降的趨勢。

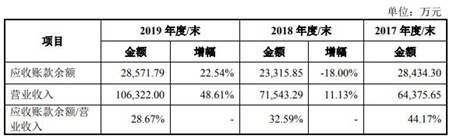

2017年末、2018年末、2019年末,海優新材應收賬款賬面價值分別爲2.84億元、2.26億元、2.75億元,佔流動資產比重分別爲49.05%、35.69%、33.89%;應收賬款餘額2.84億元、2.33億元、2.86億元,佔營業收入比例分別爲44.17%、32.59%、28.67%;壞賬準備分別爲70.72萬元、696.04萬元、1097.35萬元。

海優新材應收賬款週轉率低於行業均值。報告期內,海優新材應收賬款週轉率(次)分別爲2.59、2.81、4.24,同行業可比公司應收賬款週轉率(次)平均數分別爲4.14、3.76、4.32。

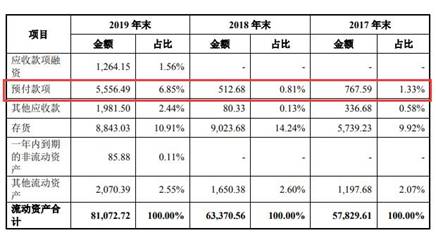

報告期各期末,海優新材應收票據/應收款項融資賬面價值分別爲2.03億元、2.89億元、2.68億元,佔流動資產比重分別爲35.16%、45.57%、33.06%,整體呈現上升趨勢。

2017年末、2018年末、2019年末,海優新材預付款項分別爲767.59萬元、512.68萬元、5556.49萬元,佔流動資產比重分別爲1.33%、0.81%、6.85%,主要爲預付原材料採購款。海優新材表示,2019年末,公司預付款項上升原因主要系原材料採購規模較大,相應預付供應商上海成套集團的原材料採購款金額較高所致。

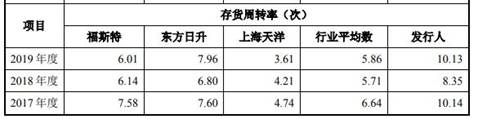

2017年末、2018年末及2019年末,海優新材存貨賬面餘額分別爲5761.90萬元、9033.27萬元、8860.68萬元。報告期內,海優新材存貨週轉率(次)分別爲10.14、8.35、10.13,可比公司存貨週轉率(次)平均數分別爲6.64、5.71、5.86。

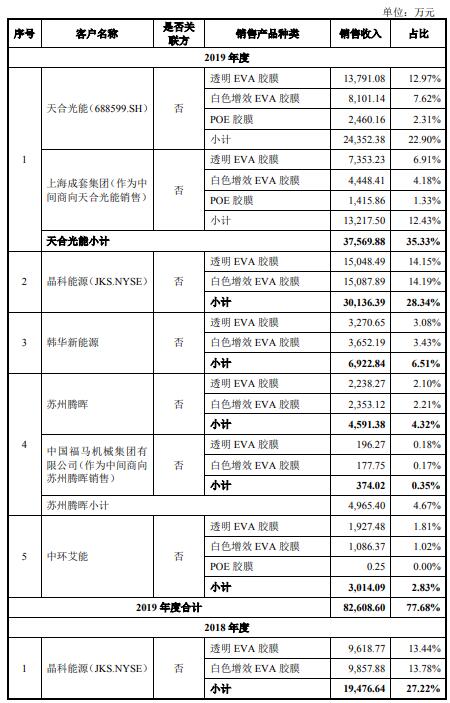

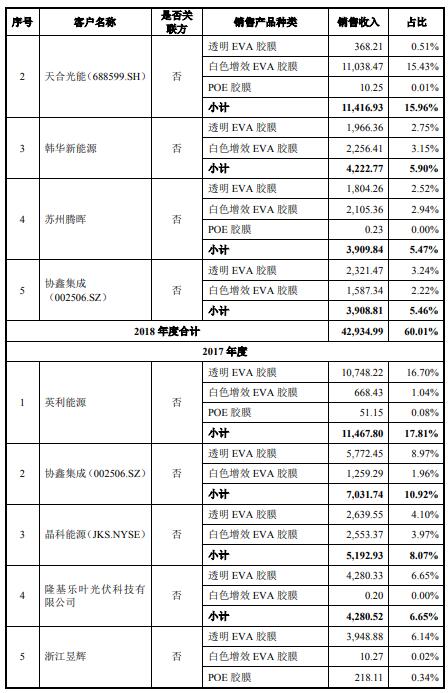

2017年度、2018年度、2019年度,海優新材前五大客戶銷售收入合計佔各期營業收入的比例分別爲49.94%、60.01%、77.68%,其中向天合光能的銷售佔比分別爲0.00%、15.96%、35.33%,向晶科能源的銷售佔比分別爲8.07%、27.22%、28.34%。

報告期內,海優新材前五大客戶存在變化,主要表現爲2018年天合光能、韓華新能源、蘇州騰暉進入前五大客戶,2019年上海成套集團、中環艾能進入前五大客戶;英利能源、隆基樂葉光伏科技有限公司、浙江昱輝2018年起不再位列前五大客戶,協鑫集成2019年起不再位列前五大客戶。

海優新材表示,浙江昱輝因自身經營問題,現金流緊張,回款情況較差,已進入破產重整程序。公司與其合作2018年起大幅減少,2018年浙江昱輝不再位列前五大客戶。協鑫集成系公司長期客戶,爲國內知名光伏產品製造商。因其貨款結算週期較長,公司出於資金週轉角度考量,逐步減少與其合作,2019年起協鑫集成不再位列前五大客戶。

報告期各期,海優新材向前五大供應商採購金額分別爲3.47億元、4.37億元、6.18億元,佔採購總額比例分別爲74.25%、75.81%、74.86%,供應商集中度較高。

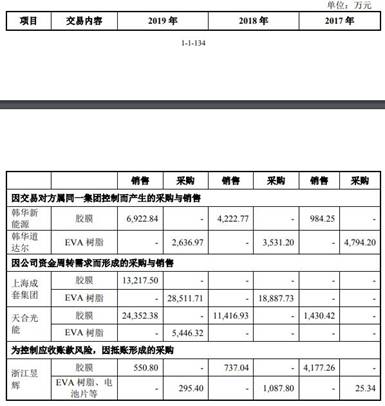

公司還與部分供應商、客戶存在既採購又銷售的情況。報告期內,海優新材與參股公司邢臺晶龍、常州合威(現爲公司全資子公司)存在既採購又銷售的情形,主要系公司在參股公司中的具體角色分工形成。此外,報告期內,公司因其他原因與部分供應商、客戶存在既採購又銷售的情形。因交易對方屬同一集團控制而產生的採購與銷售:韓華新能源、韓華道達爾;因公司資金週轉需求而形成的採購與銷售:上海成套集團、天合光能;爲控制應收賬款風險,因抵賬形成的採購:浙江昱輝。

公司存在對關聯方提供擔保的情況。2017年度及2018年度,海優新材及合資方天合光能均對於常州合威2000.00萬銀行貸款提供擔保,海優新材按照自身出資比例進行的擔保金額爲900萬元,未向其收取擔保費。2019年度,公司完成對常州合威的收購併持有其100%股權,海優新材後續對常州合威的擔保相應作爲對子公司擔保進行。此外,海優新材存在接受關聯方擔保的情況。報告期內,公司及其子公司因融資需求接受關聯方提供擔保,關聯方未收取擔保費。

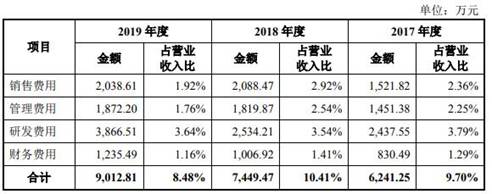

報告期內,海優新材研發費用分別爲2437.55萬元、2534.21萬元和3866.51萬元,佔營業收入比例爲3.79%、3.54%和3.64%;海優新材研發費用率分別爲3.79%、3.54%、3.64%,同行業可比上市公司研發費用率算數平均值分別爲2.64%、2.90%、3.77%。

2017年末、2018年末和2019年末,海優新材員工人數分別爲402人、342人和449人。公司2018年末員工人數減少系公司生產基地調整,關閉保定生產基地所致。

截至2019年12月31日,公司及子公司共有技術與研發人員62人,認定核心技術人員3人,核心技術人員佔比爲4.84%。2018年初,海優新材核心技術人員爲李民、齊明、全楊、孫鐵華。2019年1月,孫鐵華因個人原因離職,目前公司核心技術人員爲李民、齊明、全楊。

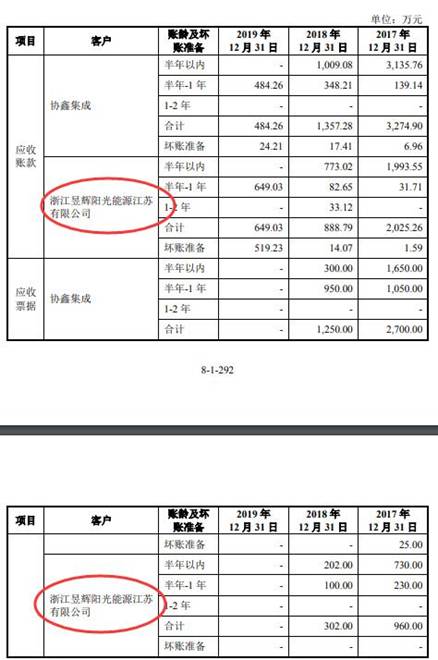

2017年浙江昱輝位列公司前五大客戶,2018年起不再位列公司前五大客戶。浙江昱輝主要業務爲太陽能晶硅電池和組件產品的研發、生產和應用,浙江昱輝2019年度已申請破產重整。截止至2019年末應收浙江昱輝貨款649.03萬元,海優新材預計應收賬款可能無法全部收回,按單項計提壞賬準備519.23萬元。

2019年1月起,浙江昱輝一直拖欠貨款。2019年7月,公司將浙江昱輝起訴至上海浦東新區人民法院,請求判令浙江昱輝向公司支付貨款人民幣649.03萬元並賠償逾期付款損失。2019年11月9日,上海市浦東新區人民法院判決浙江昱輝於判決生效之日起十日內向海優新材支付貨款649.03萬元並支付公司逾期付款利息損失。截至招股書籤署日,該案正在執行過程中。

公司涉及專利侵權訴訟。2020年6月,海優新材收到上海知識產權法院送達的《民事起訴狀》,蘇州福斯特光伏材料有限公司(福斯特的子公司,簡稱蘇州福斯特)起訴公司,要求公司立即停止對ZL201220461743.5號名稱爲“一種花邊式太陽能電池封裝膠膜”的實用新型、對ZL201120437665.0號名稱爲“一種太陽能電池封裝膠膜”的實用新型專利的侵權行爲並賠償其各項損失及費用分別爲100.00萬元及500.00萬元以及承擔案件訴訟費用。

據證券市場紅週刊,海優新材虛增收入跡象明顯。表面上,該公司近三年來都有比較“漂亮”營收表現,一直保持着穩定增長態勢,可若深入分析其財務狀況,不難發現該公司仍面臨着比較大的資金週轉壓力,經營活動產生的現金流量淨額長期爲負,且從財務數據勾稽角度看,報表數據與生產數據之間有較大差異,不排除其爲達到上市的目的有虛增收入粉飾業績的可能。

海優新材在問詢函中回覆,公司營業收入與銷售商品提供勞務收到的現金之間勾稽差異合理;公司不存在虛增收入的情形;公司庫存變化與生產、銷售數據匹配。

特種高分子薄膜生產企業衝刺科創板

海優新材是從事特種高分子薄膜研發、生產和銷售的高新技術企業。公司以薄膜技術爲核心,長期立足於新能源、新材料產業,致力於爲客戶提供中高端薄膜產品。目前公司主要產品爲透明EVA膠膜、白色增效EVA膠膜、多層共擠POE膠膜及玻璃膠膜等薄膜產品。

今年5月15日,海優新材披露招股書申報稿,9月11日披露上會稿。海優新材擬在上交所科創板公開發行股份的數量不超過2101萬股,保薦機構是海通證券。海優新材本次發行擬募集資金不超過6億元,在扣除發行費用後根據輕重緩急,3.45億元用於年產1.7億平米高分子特種膜技術改造項目,2.55億元用於補充流動資金及償還銀行貸款。

此次募資投向的“年產1.7億平米高分子特種膜技術改造項目”,實施主體爲海優新材全資子公司上海海優威應用材料技術有限公司(曾用名上海漢宮實業發展有限公司、上海漢宮實業有限公司)。本項目擬投資3.45億元,爲技術改造項目,建設週期爲2年,在上海海優威應用材料技術有限公司位於上海市金山區山陽鎮山德路29號的原有廠房中進行重新規劃。公司已取得該廠房及土地對應的滬(2019)金字不動產權第008974號不動產權證書。本項目不涉及新增土地及相關審批事項。

2015年1月,公司股票正式在股轉系統掛牌並公開轉讓,證券簡稱爲“海優威”,證券代碼爲“831697”。證券簡稱自2015年7月1日起變更爲“海優新材”。2020年5月11日,公司向上海證券交易所提交了首次公開發行股票並在科創板上市的申請。同日,公司在全國中小企業股份轉讓系統指定信息披露網站公佈了《變更停牌事項公告》。公司向全國股轉公司申請將停牌事項變更爲向境內證券交易所申請公開發行股票並上市。經同意,公司股票於2020年5月12日起繼續停牌。

公司爲全國股轉系統掛牌公司,報告期內,公司完成一次定向發行。2019年11月6日,海優新材召開2019年第五次臨時股東大會,審議通過《關於公司2019年第一次股票發行方案》的議案。海優新材本次發行股票190萬股,每股18.20元,募集資金總額3458.00萬元。其中,蘇州同創認購股份110萬股,認購金額2002萬元;深圳鵬瑞認購股份80萬股,認購金額1456萬元。

關於分紅情況,2017年、2018年、2019年,海優新材加權平均淨資產收益率分別爲8.54%、6.31%、13.93%;現金分紅分別爲871.43萬元、531.66萬元、1335.81萬元。

此外,海優新材於2020年4月3日召開第二屆董事會第二十四次會議,審議通過《<關於公司2019年年度權益分派預案>的議案》,擬向全體股東每10股派發現金紅利2.12元,尚需股東大會審議通過。

2019年末銀行存款7832.26萬元短期借款9930.21萬元

2017 年末、2018 年末及 2019 年末,海優新材資產總額分別爲 7.19億元、8.21億元、10.44億元;負債總計2.92億元、3. 71億元、5.01億元;資產負債率(合併口徑)分別爲40.62%、45.17%、48.01%。

報告期內,公司流動比率、速動比率低於福斯特,高於東方日升,與上海天洋接近;資產負債率高於福斯特、上海天洋,低於東方日升。

海優新材指出,2019年末公司未受限的貨幣資金、可支配銀行承兌匯票賬面價值合計爲9185.67萬元,公司短期借款及一年內到期非流動負債合計爲1.05億元,存在一定的資金缺口。

2017年末、2018年末、2019年末,海優新材貨幣資金分別爲1093.06萬元、602.93萬元、8255.30萬元,佔流動資產的比例分別爲1.89%、0.95%、10.18%。其中,銀行存款分別爲1015.69萬元、557.05萬元、7832.26萬元。

海優新材指出,2019年末,公司貨幣資金相較2018年末上升較多,原因主要系,一方面公司2019年營業收入增加同時應收款項週轉率提升使得經營活動現金流增加,另一方面公司於當年12月完成股票定向發行募集資金所致。

報告期各期末,海優新材流動負債分別爲2.69億元、3.53億元、4.67億元,主要由短期借款、應付賬款、其他流動負債構成。其中,短期借款賬面價值分別爲5746.62萬元、1.12億元、9930.21萬元。

報告期各期末,公司一年內到期的非流動負債分別爲1660.25萬元、542.79萬元和1374.10萬元,佔流動負債的比例分別爲6.17%、1.54%和2.94%。

報告期各期末,公司長期借款賬面價值分別爲1650.00萬元、1500.00萬元及1700.00萬元,佔公司非流動負債的比例分別爲71.68%、85.77%及49.57%,主要爲上海農商行授予子公司上海應用材料的借款。

經營活動產生的現金流量淨額長期爲負

2017-2019年度,海優新材營業收入分別爲6.44億元、7.15億元、10.63億元;銷售商品、提供勞務收到的現金3.00億元、3.42億元、5.91億元。

海優新材經營活動產生的現金流量淨額長期爲負。2017-2019年度,海優新材實現歸屬於公司股東的淨利潤分別爲3532.66萬元、2761.60萬元、6688.05萬元;經營活動產生的現金流量淨額-9892.52萬元、-1.17億元、-1029.20萬元。

保薦機構海通證券認爲,海優新材經營活動產生的現金流量淨額長期爲負主要原因系:一方面由於公司所處行業特點,下游組件客戶付款週期較長,而公司原材料 EVA 樹脂採購付款週期較短,使得營運資金佔用規模較高;同時報告期內公司營業收入增長較快,進一步增加了對營運資金的佔用;另一方面,光伏行業客戶以票據爲主的結算方式及對於票據貼現的相關會計處理有關。

毛利率存波動低於同行業可比上市公司均值

2017年、2018年及2019年,海優新材主營業務毛利率分別爲15.79%、14.13%和14.85%,略低於同行業可比上市公司均值16.70%、15.80%及18.75%。公司毛利率的變動主要受產品銷售價格變動、原材料採購價格變動、產品結構變化、市場競爭程度、技術升級迭代等因素的影響。

報告期內,海優新材透明EVA膠膜毛利率水平呈先降後升V字形波動,分別爲11.94%、8.24%及9.74%;公司白色增效EVA膠膜毛利率逐步下降,分別爲32.06%、18.84%、20.75%;公司POE膠膜毛利率呈現逐年下降的趨勢,分別爲23.51%、18.90%、13.55%。

2017年至2019年,海優新材主要產品毛利率與同行業可比上市公司同類產品毛利率均值的差異分別爲-1.62%、-2.24%、-4.30%。

應收賬款週轉率低於同行業可比公司平均數

2017年末、2018年末、2019年末,海優新材應收賬款賬面價值分別爲2.84億元、2.26億元、2.75億元,佔流動資產比重分別爲49.05%、35.69%、33.89%。

2017年末、2018年末、2019年末,海優新材應收賬款餘額2.84億元、2.33億元、2.86億元,佔營業收入比例分別爲44.17%、32.59%、28.67%。

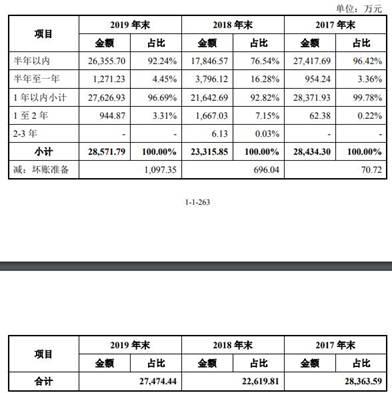

報告期各期末,海優新材大部分應收賬款賬齡均在半年以內,賬齡在1年以內的應收賬款餘額佔應收賬款總額的比例分別爲99.78%、92.82%及96.69%;壞賬準備分別爲70.72萬元、696.04萬元、1097.35萬元。

報告期內,海優新材應收賬款週轉率(次)分別爲2.59、2.81、4.24,同行業可比公司平均數分別爲4.14、3.76、4.32。

海優新材表示,2017年和2018年,公司應收賬款週轉率低於同行業上市公司,2019年低於福斯特,主要系公司下游客戶主要爲業內大型組件廠商,其付款週期通常較長所致。公司於2018年開始優化客戶信用政策,加快應收款項回款,取得明顯成效,2019年應收賬款週轉率上升至4.24,高於東方日升與上海天洋。

報告期各期末,海優新材應收票據/應收款項融資賬面價值分別爲2.03億元、2.89億元、2.68億元,佔流動資產比重分別爲35.16%、45.57%、33.06%,整體呈現上升趨勢,佔比較高的原因主要系下游光伏組件客戶主要通過票據進行結算,使得公司應收票據餘額較高。

2019年末預付款項激增至5556.49萬元主要預付上海成套集團的原材料採購款

2017年末、2018年末、2019年末,海優新材預付款項分別爲767.59萬元、512.68萬元、5556.49萬元,佔流動資產比重分別爲1.33%、0.81%、6.85%,主要爲預付原材料採購款。

海優新材表示,2019年末,公司預付款項上升原因主要系原材料採購規模較大,相應預付供應商上海成套集團的原材料採購款金額較高所致。

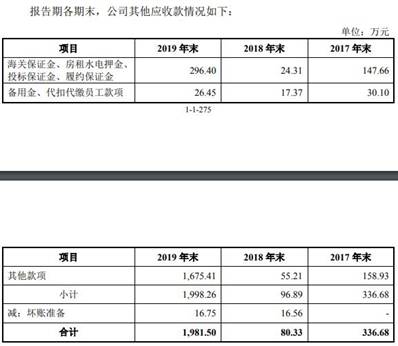

此外,2017年末、2018年末、2019年末,海優新材其他應收款賬面價值分別爲336.68萬元、80.33萬元、1981.50萬元,佔流動資產的比例分別爲0.58%、0.13%、2.44%。公司其他應收款主要爲保證金、押金及其他款項。2019年末公司應收其他款項增加主要系公司應收上海成套集團的銷售保證金。

海優新材在回覆問詢函中指出,報告期內,公司除通過上海成套集團銷售外,還存在通過其採購原材料的情形,因此形成預付賬款。公司2019年末對上海成套集團的預付款金額較高主要系採購規模增加,年末原材料尚未交付所致,該等原材料已於2020年1月陸續到貨。

公司通過上海成套集團向天合光能銷售產品時,將支付合同金額的15%給上海成套集團,用於保證下游終端客戶天合光能向上海成套集團的回款,因此形成其他應收款中的銷售保證金,具有合理性。

2019年末存貨賬面餘額8860.68萬元

2017年末、2018年末及2019年末,海優新材存貨金額分別爲5739.23萬元、9023.68萬元、8843.03萬元,佔流動資產的比重分別爲9.92%、14.24%、10.91%;存貨賬面餘額分別爲5761.90萬元、9033.27萬元、8860.68萬元。

報告期各期末,海優新材存貨的跌價準備分別22.67萬元、9.59萬元及17.65萬元,主要爲少量組件及庫齡時間較長的原材料的跌價準備。

報告期內,海優新材存貨週轉率(次)分別爲10.14、8.35、10.13,可比公司存貨週轉率(次)平均數分別爲6.64、5.71、5.86。

海優新材表示,報告期內,公司存貨週轉率均高於可比公司,主要系公司對原材料、庫存商品等管理水平較好,備貨金額及佔用營運資金金額較低。

前五大客戶存變化 前五大客戶銷售收入佔營收超7成

2017年度、2018年度、2019年度,海優新材前五大客戶銷售收入合計佔各期營業收入的比例分別爲49.94%、60.01%、77.68%,其中向天合光能的銷售佔比分別爲0.00%、15.96%、35.33%,向晶科能源的銷售佔比分別爲8.07%、27.22%、28.34%。

海優新材表示,公司主要客戶均爲國內知名光伏組件企業,其中晶科能源各年度採購規模持續增加,穩定爲公司前五大客戶,其他前五大客戶的變化主要表現爲2018年天合光能、韓華新能源、蘇州騰暉進入前五大客戶,2019年上海成套集團、中環艾能進入前五大客戶;英利能源、隆基樂葉光伏科技有限公司、浙江昱輝2018年起不再位列前五大客戶,協鑫集成2019年起不再位列前五大客戶。

因其貨款結算週期較長,公司出於資金週轉角度考量,逐步減少與其合作,2018年起英利能源不再位列前五大客戶。

2018年公司河北保定生產基地搬離,北方客戶銷售規模有所減少,隆基樂葉光伏科技有限公司採購規模相應減少,2018年起不再位列前五大客戶。

浙江昱輝因自身經營問題,現金流緊張,回款情況較差,已進入破產重整程序。公司與其合作2018年起大幅減少,2018年浙江昱輝不再位列前五大客戶。

協鑫集成系公司長期客戶,爲國內知名光伏產品製造商。因其貨款結算週期較長,公司出於資金週轉角度考量,逐步減少與其合作,2019年起協鑫集成不再位列前五大客戶。

韓華新能源、蘇州騰暉系公司長期客戶,均爲知名光伏製造商。2018年,公司白色增效EVA膠膜所需的輻照交聯設備已逐步達產,白膜產量上升,產品性能優良受到客戶認可,韓華新能源、蘇州騰暉白膜採購規模有所上漲,同時帶動配套透明EVA上層封裝膜採購規模上漲,開始位列公司前五大客戶。2019年隨着合作進一步深入,韓華新能源、蘇州騰暉採購規模持續上漲,穩定爲公司前五大客戶。

2018年與中環艾能建立合作關係,當年其位列公司前十大客戶,隨着中環艾能對公司產品的認可度提升,採購規模有所增加,2019年位列公司前五大客戶。

2019年,因提升資金週轉效率方面的考慮,上海成套集團成爲公司向終端客戶天合光能銷售的中間商,進入公司前五大客戶。

供應商集中度較高2018年新增對上海成套集團的採購

報告期各期,海優新材向前五大供應商採購金額分別爲3.47億元、4.37億元、6.18億元,佔採購總額比例分別爲74.25%、75.81%、74.86%,供應商集中度較高。

關於報告期供應商變化的原因,海優新材表示,2018年新增對上海成套集團的採購,主要系EVA樹脂終端供應商通常需現款採購,且不接受商業承兌匯票等結算方式,而上海成套集團作爲代理商,接受商業承兌匯票結算,公司從提升資金週轉效率角度出發,通過上海成套集團進行向EVA樹脂終端供應商指定採購的方式進行EVA樹脂採購。

報告期內減少對上實國際貿易的採購,增加向江蘇斯爾邦的採購,系由於上實國際貿易集團內部組織架構的調整,減少該等貿易業務,同時江蘇斯爾邦逐步擴產,且江蘇斯爾邦所供原材料與公司的產品工藝具有較好匹配性,因此公司選擇直接向江蘇斯爾邦進行採購所致。

新增向天合光能的採購系偶發性交易:2019年10月,因公司資金較爲緊張,爲完成採購,公司委託客戶天合光能向江蘇斯爾邦採購EVA樹脂原料,天合光能給予公司4個月信用賬期。

減少對韓華道達爾以及LG化學的採購,主要系考慮當期價格、匯率風險、原材料與公司生產工藝匹配性等因素而選擇向其他供應商採購。

向臺塑工業及聯泓新材料採購的變動主要系隨着江蘇斯爾邦的擴產,並考慮到斯爾邦所供原材料與公司產品生產工藝匹配性更好,公司逐步擴大向江蘇斯爾邦採購的規模,而減少向臺塑工業及聯泓新材料的採購。

與部分供應商、客戶存在既採購又銷售情形

報告期內,海優新材與參股公司邢臺晶龍、常州合威(現爲公司全資子公司)存在既採購又銷售的情形,主要系公司在參股公司中的具體角色分工形成。

此外,報告期內,公司因其他原因與部分供應商、客戶存在既採購又銷售的情形。

因交易對方屬同一集團控制而產生的採購與銷售:韓華新能源、韓華道達爾;因公司資金週轉需求而形成的採購與銷售:上海成套集團、天合光能;爲控制應收賬款風險,因抵賬形成的採購:浙江昱輝。

2次對關聯方提供擔保每次擔保金額900萬元多次接受關聯方擔保

公司存在對關聯方提供擔保的情況。2017年度及2018年度,海優新材及合資方天合光能均對於常州合威2000.00萬銀行貸款提供擔保,海優新材按照自身出資比例進行的擔保金額爲900萬元,未向其收取擔保費。

2019年度,公司完成對常州合威的收購併持有其100%股權,海優新材後續對常州合威的擔保相應作爲對子公司擔保進行。

此外,海優新材存在接受關聯方擔保的情況。報告期內,公司及其子公司因融資需求接受關聯方提供擔保,關聯方未收取擔保費。

2019年研發費用率低於同行業可比上市公司平均值

報告期內,海優新材研發費用分別爲2437.55萬元、2534.21萬元和3866.51萬元,佔營業收入比例爲3.79%、3.54%和3.64%。公司研發費用主要由材料費、人工費、檢測費等構成,報告期內前述三項合計佔研發費用比例分別爲82.98%、85.72%及89.88%。

2017年度、2018年度和2019年度,海優新材研發費用率分別爲3.79%、3.54%、3.64%,同行業可比上市公司研發費用率算數平均值分別爲2.64%、2.90%、3.77%。

2017年與2018年,公司研發費用率均高於同行業可比上市公司平均水平,2019年,公司研發費用率高於福斯特、上海天洋。

核心技術人員孫鐵華2019年因個人原因離職

2017年末、2018年末和2019年末,海優新材員工人數分別爲402人、342人和449人。公司2018年末員工人數減少系公司生產基地調整,關閉保定生產基地所致。

截至2019年12月31日,公司及子公司共有技術與研發人員62人,認定核心技術人員3人,核心技術人員佔比爲4.84%。

2018年初,海優新材核心技術人員爲李民、齊明、全楊、孫鐵華。2019年1月,孫鐵華因個人原因離職,目前公司核心技術人員爲李民、齊明、全楊。

海優新材表示,公司上述核心技術人員變動原因主要系報告期初,公司分別在上海金山及河北保定設有生產基地,報告期內隨着公司客戶結構的演變,公司生產基地相應做出調整,於2018年4季度將河北保定生產基地搬離,重新部署爲上海金山、江蘇常州及蘇州張家港。孫鐵華爲原保定生產基地主要負責人之一,因個人發展原因選擇離職。

昔日大客戶浙江昱輝破產重整海優新材因買賣合同糾紛起訴浙江昱輝

海優新材與浙江昱輝存在既銷售又採購的情況。浙江昱輝爲海優新材的客戶,主要業務爲太陽能晶硅電池和組件產品的研發、生產和應用,其母公司浙江昱輝陽光能源有限公司成立於2005年,2008年在紐約證券交易所上市,是國際領先的太陽能項目開發商和運營商。2016年起,海優新材開始向浙江昱輝規模化銷售膠膜產品,2017年浙江昱輝位列公司前五大客戶。

其後浙江昱輝因自身經營情況出現不良跡象,爲控制對其應收賬款的風險,海優新材與其協商,接受其向公司提供組件、電池片、EVA樹脂等產品以衝抵公司對其應收賬款,因此形成了公司向浙江昱輝的部分採購。

浙江昱輝2018年起不再位列海優新材前五大客戶。海優新材指出,浙江昱輝陽光能源江蘇有限公司母公司浙江昱輝陽光能源有限公司系美股上市公司,2017-2018年度公司對其應收賬款及商業承兌匯票按賬齡組合計提壞賬準備,且期後均已收回。2019年度其母公司經營情況惡化,浙江昱輝陽光能源江蘇有限公司相應申請破產重整,截止至2019年末應收浙江昱輝貨款649.03萬元,公司預計應收賬款可能無法全部收回,按單項計提壞賬準備519.23萬元。

2019年1月起,海優新材與浙江昱輝簽署多份《採購合同》,約定公司向浙江昱輝銷售產品,公司供貨後,浙江昱輝一直拖欠貨款。2019年7月,公司將浙江昱輝起訴至上海浦東新區人民法院,請求判令浙江昱輝向公司支付貨款人民幣649.03萬元並賠償逾期付款損失。

2019年11月9日,上海市浦東新區人民法院作出(2019)滬0115民初61520號《民事判決書》,判決浙江昱輝於判決生效之日起十日內向海優新材支付貨款649.03萬元並支付公司逾期付款利息損失。截至招股書籤署日,該案正在執行過程中。

涉專利侵權訴訟蘇州福斯特索賠600萬元

截至招股說明書籤署日,海優新材擁有授權專利81項,其中發明專利14項,有40餘項發明專利正在申請中,並作爲主要起草或參編單位參與制定了7項國家/行業/團體標準和規範。

關於涉及專利訴訟,2020年6月,海優新材收到上海知識產權法院送達的《民事起訴狀》,蘇州福斯特認爲海優新材銷售的S201MT1產品是至少有一邊呈花邊狀的片狀膠膜,侵犯了其專利ZL201220461743.5號實用新型專利(名稱爲一種花邊式太陽能電池封裝膠膜),蘇州福斯特要求海優新材立即停止針對435號專利的侵權行爲,賠償經濟損失及各項維權費用合計100萬元並承擔該案訴訟費用。

2020年6月,海優新材收到上海知識產權法院送達的《民事起訴狀》,蘇州福斯特認爲海優新材銷售的P507產品爲兩層EVA材料共擠中間一層POE材料,侵犯了其專利號爲ZL201120437665.0號實用新型專利(名稱爲一種太陽能電池封裝膠膜),蘇州福斯特要求海優新材立即停止針對650號專利的侵權行爲,賠償經濟損失及各項維權費用合計500萬元並承擔該案訴訟費用。

海優新材在第二輪審覈問詢函的回覆中表示,公司認爲福斯特435號、650號實用新型專利不符合專利法第22條規定的新穎性和創造性,向國家知識產權局請求宣告435號、650號實用新型專利全部無效,兩案件已於2020年8月被國家知識產權局受理。

截至本回復出具之日,蘇州福斯特訴海優新材的435號和650號專利糾紛案件及海優新材申請的435號和650號專利無效宣告請求均在審理中。

此外,還有一起海優新材就福斯特產品侵犯公司發明專利的訴訟。

2019年10月,海優新材就福斯特產品侵犯公司“201410061051.5(專利名稱爲輻射預交聯乙烯—醋酸乙烯酯樹脂膜及其製備方法)”發明專利向上海知識產權法院提起訴訟,請求判令福斯特停止侵權行爲,並賠償經濟損失暫計122.47萬元。

2019年11月,福斯特向國家知識產權局提起515號專利的無效宣告請求。國家知識產權局於2020年3月30日作出《無效宣告請求審查決定(第43861號)》,駁回福斯特的無效宣告請求,維持海優新材515號發明專利權有效。

2020年9月,海優新材收到國家知識產權局寄發的《無效宣告請求受理通知書》,福斯特作爲無效宣告請求人再次提起515號專利的無效宣告請求。

營業收入虛增跡象明顯

據證券市場紅週刊報道,招股書披露,海優新材報告期內的營業收入分別錄得6.44億元、7.15億元和10.63億元,同期“銷售商品、提供勞務收到的現金”爲3.00億元、3.53億元和5.92億元,銷售收到的現金僅相當於同期收入的46.66%、49.32%和55.65%,除了2019年略高之外,其餘兩年收到的現金均不到收入的一半。

以2019年爲例,海優新材“銷售商品、提供勞務收到的現金”爲59168.41萬元,相比同期營業收入106322萬元少了47153.59萬元。因銷售現金流量包括了增值稅,因此在財務數據勾稽時必須考慮營收的稅率問題,即2019年營業收入在考慮增值稅收影響後,與銷售現金流量相關的含稅營業收入達到了119310.4萬元。

同期,2019年年末預收款項223.14萬元比上一年年末增加的135.57萬元。增加的預收款項雖然在2019年有現金流入,但僅是預收,並不在該年度結算,因此,需要將其從現金流量衝抵,衝低後將銷售現金流量與含稅營業收入勾稽,兩者間相差60277.56萬元。理論上,這一金額應該相當於應收票據及應收賬款增加的規模。

可實際上,公司2019年年末應收票據爲25371.55萬元,應收賬款爲27474.44萬元,此外還有應收票據壞賬準備536萬元、應收賬款壞賬準備1097.35萬元。將這些項目綜合起來看,2019年年末應收款項賬面原值爲54479.34萬元,相比2018年末的應收款項賬面原值51923.02萬元增加了2556.31萬元,遠沒有達到理論上新增的60277.56萬元,偏差57721.25萬元。

那麼,是否還有其他影響因素導致數據出現偏差呢?招股書披露:“公司爲提高資金週轉效率,通常將票據通過貼現或背書等方式轉手。在上述過程中,公司對於商業承兌匯票及信用等級一般的銀行承兌匯票,在貼現時不對其終止確認,相應的現金流作爲籌資活動現金流入列報。在後續票據到期,承兌方付款時,由於公司不存在相關資金流入或流出,現金流量表不作其他處理。”由此可見,票據的貼現和背書可能對上述營業收入與銷售現金流量之間的差異造成影響。

然而即便我們考慮到2019年信用等級一般的銀行匯票和商業承兌匯票貼現淨額2134.61萬元,和年末已背書未終止確認的商業票據17934.01萬元的影響,仍有37652.63萬元的含稅營業收入難以排除被虛增的可能。而用相同的邏輯去分析海優新材2018年營業收入與銷售現金流量之間的差異問題,可發現也有19390.86萬元含稅營收存在虛增的可能。

責任編輯:陳悠然 SF104