東軟教育後臺有點硬 或是一隻黑馬?

本文來自 微信公衆號“郭二俠鑫金融”,作者: 郭二俠。

來了一家東北的公司,又要考慮投資過不過山海關的問題。

一、招股信息

二、公司基本面

東軟教育(09616)是一家民辦IT高等教育服務提供商,提供全日制高等教育、繼續教育、教育資源與數字工廠三種類型的服務,課程涵蓋計算機及軟件、智能及電子工程、數字藝術及設計以及健康與醫學工程等IT相關的領域。

目前運營大連東軟信息學院、成都東軟學院、廣東東軟學院這三所民辦學校。

根據行業報告,在2018/2019學年,就中國民辦高等教育機構提供的IT專業數量及報讀IT專業的學生人數而言,東軟教育在中國所有民辦高等教育機構中分別名列第一及第二,若在排名不計入獨立學院的前提下則均排名第一。

這所民辦高等教育集團,不僅有着濃厚的高校基因,更是與1996年上市的東軟集團(600718.SH)頗有淵源,公司核心創始人皆爲劉積仁,業務均與IT相關。此人曾是東北大學的教授和博士生導師,同時他也是中國第一家軟件上市公司東軟集團的創辦者,東軟教育起初就是東軟集團的教育分支。

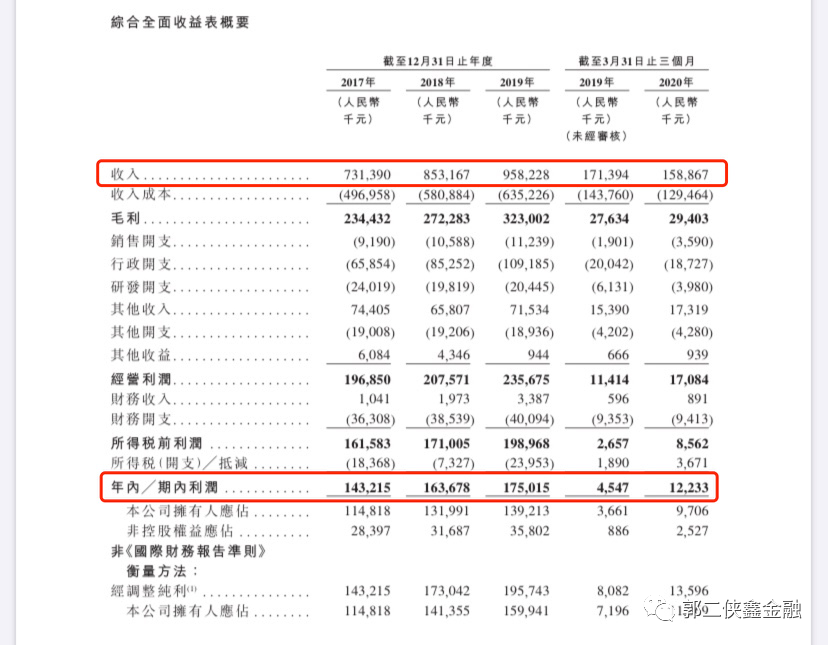

招股書顯示,東軟教育在2017年-2019財年,營收分別爲7.3億、8.53億、9.58億;淨利潤分別爲1.43億、1.64億、1.75億元。2020年第一季營收1.59億元,較上年同期下降7.3%;利潤爲1223萬元,上年同期運營利潤爲455萬元。

從營收上來看,東軟教育的主要收入來源於旗下三所學校的學費。儘管營收情況還不錯,但其增幅主要來源學費上漲,學生人數卻無明顯增長。

學生人數方面,2016/2017學年到2019/2020學年裏,報讀東軟教育全日制學歷高等教育的人數分別爲3.4萬人、3.46萬人、3.41萬人和3.6萬人。

學費方面,2016/2017學年,在大連東軟信息學院就讀,學費需要1.6萬元-1.8萬元,而2019/2020學年的學費已經達到2萬元-2.8萬元。2016/2017學年,在廣東東軟學院就讀,學費需要1.8萬元-2萬元,而2019/2020學年這一費用提高至2.4萬元-3萬元。三所院校中,只有成都學院沒有漲學費。

此外,相較其它高教集團,東軟教育的毛利率水平也稍顯遜色。

2017年至2019年,其毛利率分別爲32.1%、31.9%和33.7%,總體平穩。而在港股上市的其他高教集團,如希望教育、銀杏教育、中國科培、21世紀教育等,他們的毛利率都在40%以上。

還有一個問題是其資產負債率近三年連年上升,到2020年3月31日,東軟教育的總資產爲30.02億元,總負債金額22.46億元,負債率上升至74.81%。再加上從2020年3月31日起,公司要在一年內償還銀行貸款總計4.57億元。

看到的毛病不少,要說優點也是有的。

東軟教育在2019年底教育部發布的國家首批一流本科專業建設點名單中,大連東軟信息學院計算機科學與技術、軟件工程、數字媒體技術3個專業入選首批國家級一流本科專業建設點,獲批數量在全國所有民辦高校(含獨立學院)中排名第一,以上3個專業也是民辦高校唯一入選專業。

東軟教育依託東北大學,專門培養IT人才,輸送到專做軟件的東軟集團,在招生規模、辦學資質等方面也有競爭力。

此次IPO引入多名基石投資者,包括景林資產管理、幾何礪能及中教吉何、GSC Fund 1及Vision Fund 1、源樂晟和千合資本,合共認購5,300萬美元(約4.13億港元),按中間價計算,約佔發售股份43.2%,設六個月禁售期。

行業方面,屬於教育股,這個板塊在港交所表現不怎麼樣,但是最近一隻華夏視聽教育表現比較好,也是學校培養藝術人才,輸送到公司的影視製作中,和東軟教育的模式非常相似。24倍的估值也比華夏視聽39倍的估值便宜不少。

保薦人中信里昂,最近兩年保薦17家公司,3跌1平14漲,表現很給力。

三、綜合分析

說實話,開始我是不看好這家公司的,但是看到基石拿了43%的份額,還是挺喫驚的,幾乎把國配部分拿完了,這麼高比例的基石,加上背靠東軟集團,或是一隻黑馬。

四、預估中籤率

香港公開發售1666萬股,每手800股,合計20825手。在不啓動回撥的情況下,甲乙組各獲配10413手。

招股第一天孖展46倍,最終大概率超購100倍啓動50%回撥,甲乙組各獲配52065手。按照目前的情形,很多投資人和券商都沒有錢了,按照15萬人申購算,預計一手中籤率15%,申購40手穩中一手。

五、本人操作計劃

郭二俠計劃用一個賬戶申購100手,實在沒錢,你們有錢可能多申購點。我還要留着資金申購下週二招股的嘉和生物。