鑫苑服務淨利率大增背後:提價拉高毛利 鑫苑置業掉隊難撐大局

8月底29家AH物業股中報業績已經披露完畢。根據新浪財經統計,上半年高速增長依然是物業股的主旋律,29家平均增速約34%。高增的大環境下,極少物業股營收增速爲個位或負。其中鑫苑服務上半年營收增速10.5%,歸母淨利潤卻同比增長了168.4%,引起外界關注。

而在剛剛過去的2019年,鑫苑服務還因上市首年增收不增利惹爭議。跟隨業績大起大落的還有公司股價。上市後鑫苑服務股價在長達5個月的時間裏持續走低,觸及1.15港元/股後隨疫情反彈持續增長,8月開始下跌,9月23日漲2.53%,報收3.24港元/股。

提價使物業管理服務毛利率大增?

鑫苑服務拆分自美股上市房企鑫苑置業,於2019年10月港股上市。Wind數據顯示,2017-2019年鑫苑服務實現營業收入2.99億元、3.94億元、5.35億元,雖然每年保持着30%左右的收入增長,淨利潤的表現卻不穩定。

2017年淨利潤大增167%後,2018年、2019年利潤增速只有個位數,分別爲9.6%、6.9%。上市後首個財報即增收不增利,主要是由於行政開支在當年增加了4000萬,鑫苑服務解釋稱是營業額增加、人事投資增加及上市開支所致,其中由上市產生的專業服務費約2200萬元。

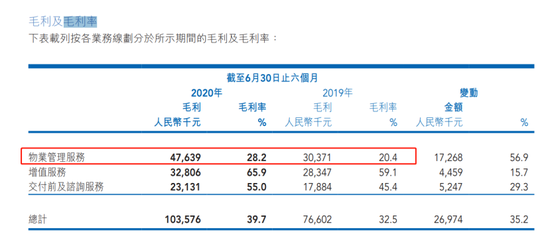

今年中報情況則恰好相反。上半年鑫苑服務實現營業收入2.6億元,同比增長10.5%;擁有人應占溢利爲0.55億元,同比增加168.4%,歸母利潤的增長遠遠超過了營收增長。同期,公司毛利率爲39.7%,較去年大幅提升了7.2個百分點;淨利率爲21%,同比提高了12.1個百分點。

淨利率增幅超過了毛利率,主要是行政開支較去年同期減少了36.7%,佔收益比重由去年的15.5%驟降至8.9%。一方面2020年上半年已不存在上市開支,另一方面國家對新冠疫情企業社保減免,對應員工成本下降。

不過由於鑫苑服務利潤基數小,公司中報毛利率及淨利率增速居29家物業股之首。但拋開上市等因素,新浪財經注意到,鑫苑服務上半年物業管理服務的毛利率大幅提高近8個百分點,是上半年綜合毛利率提高的主要原因。

由於物業費提價困難且有上限,物業管理服務毛利率大幅提升在物業股中其實是較爲罕見的。Wind數據顯示,2017-2019年綜合毛利率增幅前三的物業股分別爲建業新生活(10%)、正榮服務(8.4%)、永升生活服務(4.4%),對應的物業管理服務部分毛利率漲幅分別爲0.2%、2.7%、4.1%。可以看到,除永升生活服務因商業及辦工物業項目收入佔比增加提升毛利,其他兩家物業管理服務毛利率波動並不大。

縱觀鑫苑服務物業管理業務的發展,2017年毛利率由14.6%提高至20%後,該業務毛利率近三年都比較穩定,分別爲20.6%、20.7%、21.6%。2020年上半年爲該業務毛利率第二次大幅上漲。

對於第一次毛利率的提升,鑫苑服務解釋爲(i)有效控制銷售成本及規模經濟的能力及(ii)平均物業管理費增加。上半年毛利率的提升則是因爲i)平均物業管理費增加及(ii)有效的成本控制。兩次均提及了平均物業管理費的增加。

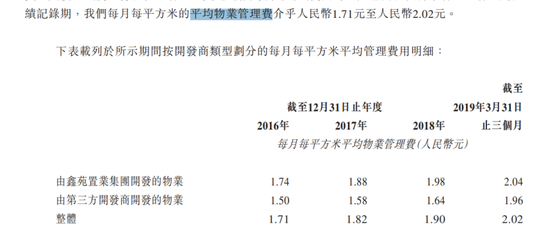

根據鑫苑服務上市招股文件,2016-2018年公司每月每平方米的平均物業管理費用在1.71元~2.02元,2019年3月增至2.04元,仍低於行業住宅物業平均2.5元左右的管理費。主要是第三方物業費較低,同期第三方開發商開發的物業提供的物業管理服務的毛利率分別約爲3.1%、17.3%、11.7%,低於鑫苑置業集團開發的物業應占毛利率(即分別約爲15.1%、21.0%、22.4%)。從這個角度看,上市後鑫苑服務確有提價空間。但總體而言,各業態的物業費在各地區政府均有指導價上限,鑫苑服務若依靠提價增長不是長久之計。

鑫苑置業面積貢獻有限 難撐大局

目前鑫苑地產(鑫苑置業母公司)持有鑫苑服務約54.55%的股權,爲公司控股股東。2007年鑫苑置業以鄭州房企一哥的身份遠渡重洋,登陸美國紐交所。如今鑫苑仍是中國唯一一家在美上市房企,然而鄭州房企一哥早已易主。據克而瑞2019年房企銷售榜單,2019年鑫苑置業全年口徑銷售額232.4億元,排在第102位,已跌出百強之列。

鑫苑置業作爲河南知名房企,曾與建業地產、正商地產齊名,如今掉隊明顯。外界認爲其“不囤地、不捂盤、零庫存”的發展模式使其沒有享受到土地資產升值的機會。有意思的是,建業地產2020年上半年同樣拆分旗下物業板塊——建業新生活上市。建業新生活中報營收爲10.1億元,體量接近鑫苑服務的4倍,鑫苑置業的掉隊對鑫苑服務的影響可見一斑。

根據招股文件,2016—2018年鑫苑服務在管總建築面積中,來自母公司的貢獻佔比分別爲85.49%、82.23%、74.63%。相關在管建築面積從2016年約9.2百萬平方米增至2019約11.7 百萬平方米,4年時間僅增2.5百萬平方米。上市後來自鑫苑集團的在管面積2019年增加1百萬平方米,2020年上半年增0.1百萬平方米。

上半年鑫苑服務總在管面積爲22.1百萬平方米,較去年末僅增2百萬平方米,幾乎都是來自第三方項目增長。第三方項目在管面積佔比由2019年末的36.5%提高至41.8%。截至2020年6月,鑫苑服務的儲備面積還有18.1百萬平方米,儲備率0.82。

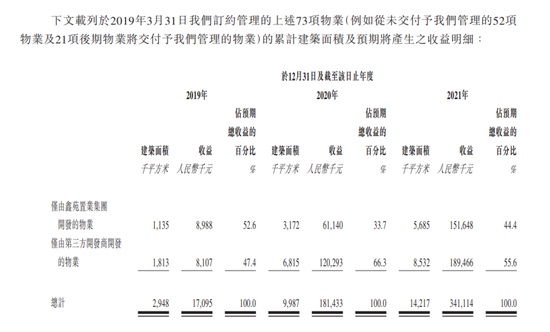

但其中或許大部分爲第三方項目。根據2019年9月的招股文件,2020年、2021年將陸續交付的訂約面積分別爲10百萬平方米、14.2百萬平方米,其中由第三方物業開發商開發的物業面積爲6.8百萬平方米,8.5百萬平方米。

而鑫苑(中國)置業有限公司披露債券半年度報告顯示,上半年受疫情影響,本期交付收入大幅降低。報告期內實現營收21.6億元,較上年同期減少43.17%;歸屬母公司股東的淨利潤爲2156.82萬元,較上年同期減少91.33%。由於鑫苑置業採用完工百分比法確認收入,這意味着鑫苑服務訂約面積交付或受影響。

更爲重要的是,鑫苑置業2018年、2019年正在建設和規劃的總建築面積爲7.5百萬平方米、7.2百萬米,面積的略微下滑釋放了一個危險信號。與那些擁有上千萬土儲的房企相比,鑫苑置業難以支撐鑫苑服務大規模的發展。

雖然面積輸送有限,但鑫苑置業在增值服務上仍有想法。9月17日,鑫苑服務發佈公告稱與鑫苑地產控股訂立車位獨家銷售合作協議。鑫苑置業集團同意指定集團作爲合作期限內總共4066個指定車位的獨家銷售合作方,但鑫苑服務需分期支付人民幣2.06億元的可退還合作誠意金,佔中期現金等價物的30%。這是否變相在爲500億負債壓頂的鑫苑置業紓困?