嘉戎技術IPO:申報期營收增速遠超以往 第一大客戶突然消失

近日,廈門嘉戎技術股份有限公司(下稱“嘉戎技術”)上市申請獲受理並披露招股說明書,擬在創業板上市,保薦機構爲安信證券。

嘉戎技術本次擬公開發行不超過2913萬股票,本次發行募集資金扣除發行費用後,擬投資以下5個項目,其中佔比最大是用於補充流動資金:

據瞭解,嘉戎技術在衝擊IPO之前,曾於2016年06月29日在新三板掛牌,後於2018年3月2日終止在新三板掛牌。

值得注意的是,對比申報期之前的收入情況,嘉戎技術招股說明書報告期營收增速遠超以往,而在三板掛牌期間就連續多年位居第一大客戶的中聯重科,卻從2018年開始消失在了前五大客戶中,取而代之的是中國光大國際有限公司。除此之外,嘉戎技術的毛利率在報告期出現異常波動,高速增長的資產中過半是應收、存貨。

申報期營收增速遠超以往 突然消失的第一大客戶

嘉戎技術是一家以特種膜分離技術爲核心,爲客戶提供專業解決方案的高新技術企業。嘉戎技術主要核心技術有管式膜、特種分離納濾膜(DT/MTNF)和碟管式反滲透(DTRO)等,主要應用領域爲垃圾滲濾液處理、高濃度高難度污水處理以及脫硫廢水和煤化工廢水零排放等。

報告期內,嘉戎技術主營業務收入主要來源於膜分離裝備、膜組件及耗材的銷售和高濃度污廢水處理服務。2017-2019年及2020年Q1,公司營業收入分別爲1.46億元、2.99億元、5.76億元及1.32億元,2017-2019年同比分別增長135.67%、104.94%、92.59%。

值得注意的是,本次招股說明書申報期的營收增速遠超新三板掛牌披露的2014-2016年的增長率,2014-2016年嘉戎技術的營業收入分別爲2844.37萬元、4578.29萬元、6192.20萬元,同比分別爲20.65%、60.96%和35.25%。

由於嘉戎技術最後一次在新三板披露的財務報告是2017年半年報,結合半年報來看,公司實現營業收入5334.94萬元,比上年同期增長1893.53萬元,增長率爲55.02%。嘉戎技術稱公司垃圾滲濾液膜處理技術得到越來越多的新客戶認可,報告期內公司銷售訂單增多,同時,公司部分原有客戶的銷售也較上期有所增長,致使本期營業收入有較大幅度的上升。本期對比上年同期,客戶A銷售收入增長約1249萬元,新客戶B和C本期銷售收入約爲1175萬元,這是本期銷售收入增長的主要來源。

而招股說明書中披露的2017年前五大客戶中,第一大客戶中聯重科股份有限公司實現5683.35萬元收入。根據2016年A客戶的2428.71萬元收入加上2017年上半年新增的1249萬元來看,大概率客戶A指的就是中聯重科。值得一提的是,在13、14年披露的前五大客戶中,中聯重科一直是第一大客戶,而且收入遠超第二大客戶。

不過令人奇怪的是,連續多年位居第一大客戶的中聯重科,卻從2018年開始消失在了前五大客戶中,取而代之的是中國光大國際有限公司,自2017年開始進入前五大客戶,2018年至今都連續霸榜第一大客戶位置,不過從收入貢獻佔比來看,比重遠小於突然消失的中聯重科。

除了變動異常的大客戶外,嘉戎技術的主營業務收入構成中出現了膜組件與裝備收入背離的變動趨勢。

報告期內,嘉戎技術主營業務收入快速增長,其中垃圾滲濾液處理裝備、高濃度污廢水處理服務,兩者佔主營業務收入的比重爲24.86%、73.71%、86.20%和83.68%,是主營業務收入增長的主要原因。

而與膜分離裝備密切相關的膜組件及耗材,2017-2019年及2020年Q1,膜組件及耗材銷售收入分別爲8330.74萬元、5627.49萬元、7220.34萬元和1998.98萬元,佔主營業務收入的比重爲57.58%、18.90%、12.63%和15.36%,整體呈現下降趨勢。

按照嘉戎技術的表述,公司爲客戶提供膜分離裝備,同時根據客戶需求提供膜組件及相關部件單元的銷售服務。換言之,作爲膜技術應用相關裝備的組件及耗材,裝備更多是一次性投入,而耗材卻需要不斷消耗,理應裝備越多,組件及耗材也越多。

2018年膜分離裝備收入同比大增214.9%,膜組件及耗材卻同比下降32.4%。公司解釋稱,因重心聚焦於膜分離裝備的研發生產,用於銷售以及爲客戶提供高濃度污廢水處理服務,因此2018年膜組件的銷售業務有較大幅度的減少。

不過由於2019年膜組件及耗材收入較2018年有所增長,嘉戎技術又稱隨着公司膜技術應用相關裝備銷售規模的擴大、市場和客戶的不斷開拓,該類膜組件及耗材的銷售收入呈現上升的趨勢。前後解釋邏輯不一,嘉戎技術膜組件與裝備收入背離的變動趨勢,值得投資者關注。

應收、存貨佔比過半 工業廢水處理設備毛利率突增

在營收的高增長態勢下,嘉戎技術的利潤也是水漲船高。2017-2019年及2020年Q1,嘉戎技術的歸母淨利分別爲0.39億元、0.77億元、1.52億元和0.44億元,2017-2019年同比分別爲168.59%、97.73%和97.19%。

2017-2019年及2020年Q1,嘉戎技術銷售毛利率分別爲46.59%、46.95%、50.27%和48.75%,銷售淨利率爲26.71%、25.77%、26.30%和32.89%,ROE更是高達62.23%、76.70%、62.52%和10.88%。

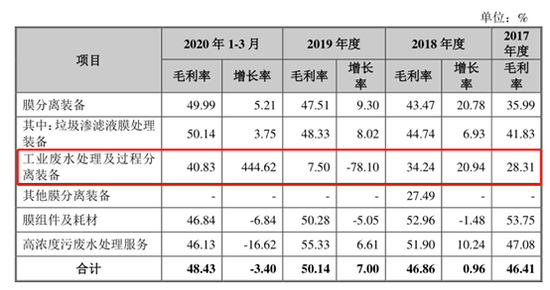

值得注意的是,嘉戎技術的工業廢水處理及過程分離裝備的毛利率在報告期出現較大波動,尤其是2020年Q1,由2019年的7.50%上升到2020年Q1的40.83%,增加444.62%。而招股說明書披露的銷售價格情況則顯示,2019年嘉戎技術的工業廢水處理及過程分離裝備的平均售價爲111.56萬元/套,至2020年Q1爲62.5萬元/套,價格變動率爲-43.98%。

價格大幅下降,而毛利率卻異常上升,不知嘉戎技術是有何降本神技可以在短時間內,讓產品成本大幅降低。要知道,披露的膜分離裝備以及膜組件及耗材業務的成本具體構成中,直接材料佔比近9成,而直接材料基本靠外部採購而來。結合存貨跌價情況來看,原材料並沒有大幅減值情況,而且主要原材料採購均價除膜材料(Q1採購佔比4.71%)和儲罐(Q1採購佔比0.85%)同比下降外,其他全部同比上升。在採購價格未見大幅下降的情況下,除非用料得以大幅減少,但招股說明書並沒有披露有相關的工藝或者技術革新帶來用料的大幅縮減,不知嘉戎技術如何解釋毛利率異常上升的原因。

另外,與高收益率形成鮮明對比的是,嘉戎技術的淨現比卻並不高,同花順iFind數據顯示,2017-2019年及2020年Q1嘉戎技術的淨利潤現金含量分別爲67.57%、109.19%、17.96%和-39.43%,除2018年超過1外,其他期間都遠小於1,說明大量利潤並沒有轉化爲真金白銀。

從經營活動間接法來看,佔款最多的就是存貨和經營性應收項目,不過考慮到經營性應收項目與經營性應付項目的相互抵消作用,嘉戎技術將對下游客戶的欠款基本轉嫁到了上游的供應商承擔,所以真正佔用嘉戎技術資金的還是存貨。

2017-2019年及2020年Q1,嘉戎技術的存貨分別爲0.84億元、1.28億元、2.04億元和2.12 億元,佔總資產的比例高達41.19%、35.97%、29.94%和32.08%,是資產中佔比最大的項目,如果加上應收,兩者佔資產的比例超過一半。(新浪財經上市公司研究院 逆舟)