藍焰控股業績連續3季下滑 如重組同業競爭、資金佔用等問題恐加劇

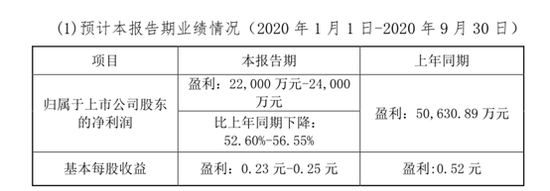

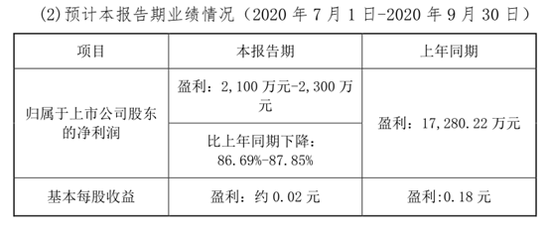

10月14日晚間,藍焰控股公佈2020年前三季度業績預告,2020年前三季度預計實現歸母淨利2.2億元-2.4億元,比上年同期下降52.60%-56.55%;其中Q3盈利2100萬元-2300萬元,比上年同期下降86.69%-87.85%。

分季度來看,2020年Q1、Q2藍焰控股分別實現歸母淨利1.00億元和1.08億元,同比分別爲-20.79%和-48.26%,結合Q3預計盈利2100萬元-2300萬元來看,藍焰控股連續3個季度業績同比下滑,且降幅呈擴大趨勢。

值得關注的是不久前藍焰控股發佈的重組公告,擬組建華新燃氣集團有限公司,負責全省天然氣管網的統一建設、運營。從公告來看,參與重組的3個主體中並沒有藍焰控股,而與藍焰控股相關的只有同屬控股股東晉煤集團旗下的山西燃氣集團。

如本次重組無藍焰控股,那麼首當其衝的問題是同業競爭,而且與重組後的華新燃氣集團競爭恐將進一步加劇。

除了同業競爭,藍焰控股作爲上游供氣方,而重組後的華新燃氣集團作爲負責全省天然氣管網的統一建設、運營的壟斷性下游,藍焰控股本就高企的關聯交易大概率將進一步上升,與其同時,關聯應收也就難以避免的水漲船高,或加劇擠佔藍焰控股的經營資金。

業績連續3個季度同比下滑 降幅呈擴大趨勢

藍焰控股的前身是煤氣化,2016年山西藍焰煤層氣集團有限責任公司通過與煤氣化原資產置換而上市,控股股東也由太原煤氣化變更爲晉煤集團。

藍焰控股主要業務爲煤礦瓦斯治理及煤層氣勘查、開發與利用,經營範圍包括煤層氣地面開採、礦產資源勘查、煤礦瓦斯治理服務、煤層氣工程設計諮詢和施工、道路貨物運輸、以自有資金對外投資等。藍焰控股生產的煤層氣(煤礦瓦斯)通過管輸、壓縮、液化三種方式銷往山西及周邊地區用戶,主要用於工業和民用領域。

業績預告顯示,藍焰控股2020年前三季度預計實現歸母淨利2.2億元-2.4億元,比上年同期下降52.60%-56.55%;其中Q3盈利2100萬元-2300萬元,比上年同期下降86.69%-87.85%。

分季度來看,2020年Q1、Q2藍焰控股分別實現歸母淨利1.00億元和1.08億元,同比分別爲-20.79%和-48.26%,結合Q3預計盈利2100萬元-2300萬元來看,藍焰控股連續3個季度業績同比下滑,且降幅呈擴大趨勢。

對於業績下降原因,藍焰控股稱主要原因一是受疫情影響,煤層氣終端市場需求不振,公司在煤層氣銷售量同比增加10%的情況下,由於煤層氣綜合售價持續下降,導致煤層氣銷售利潤同比減少;二是氣井建造工程業務量同比大幅減少;三是報告期煤礦瓦斯治理服務業務中止。

結合半年報來看,2020年H1,藍焰控股實現營業收入7.1億,同比下降28.2%,降幅較去年同期擴大;實現歸母淨利潤2.1億,同比下降37.9%。分產品來看,藍焰控股分別提供煤層氣、氣井建造工程、瓦斯治理服務以及其他產品,相比去年同期,各產品營收分別變動3.72%、-89.89%、不適用、8.54%。主要產品中除煤層氣實現增長外,瓦斯治理服務本期0營收,氣井建造工程業務量同樣大減。

受此影響,藍焰控股的產品分佈也從煤層氣爲主其他爲輔的格局,變成了煤層氣獨大,佔比高達94.69%的煤層氣幾乎成了藍焰控股的唯一產品。如果未來繼續維繫此產品格局,藍焰控股高度捆綁單一品類的同時,也將面臨極大的產品高度集中風險,無論是煤層氣的產銷量還是售價波動,都會放大藍焰控股的業績波動風險。

根據上半年煤層氣的具體業務數據來看,2020年H1,藍焰控股實現煤層氣銷售量 4.16 億立方米,同比增長 11.83%;銷售收入受價格下降影響爲 6.71 億元,同比增長3%。由業務數據可知,雖然煤層氣的銷售量同比增長11.83%,但是受價格下跌影響,煤層氣營收整體僅增長3.72%。

結合毛利率來看,2020年H1,煤層氣的毛利率爲32.12%,相比去年同期下降了13.1個百分點。

對於煤層氣毛利率同比下降的原因,主要由於報告期營業成本同比上升了28.53%個百分點導致。藍焰控股稱營業成本同比上升,一是爲進一步推進穩產增產,報告期加大了煤層氣井的維護修理、井場道路的修繕和井場標準化建設項目等投入;二是報告期煤層氣新井投運初期運行成本較高。

重組如無藍焰控股:同業競爭恐加劇 關聯交易或加大擠佔公司經營資金

值得關注的是,此前藍焰控股發公告稱,山西省國新能源發展集團有限公司(下稱“山西國新集團”)、山西晉城無煙煤礦業集團有限公司(下稱“晉煤集團”)旗下山西燃氣集團有限公司(下稱“山西燃氣集團”)、山西國際能源集團有限公司旗下山西國際能源集團氣化投資管理有限公司實施重組,組建華新燃氣集團有限公司。華新燃氣集團註冊資本80億元,註冊地址爲晉城市。

本次重組,以山西國新集團控股上市公司山西省國新能源股份有限公司(以下簡稱“國新股份”)爲整合主體,按照“抓住中間”改革要求和全省“一張網”的產業佈局思路,通過市場化方式整合其他省屬和民營管網公司。同時,依法依規授予國新股份山西省內天然氣管網特許經營權,負責全省天然氣管網的統一建設、運營。

從公告來看,參與重組的3個主體中並沒有藍焰控股,而與藍焰控股相關的只有同屬控股股東晉煤集團旗下的山西燃氣集團。

不過山西燃氣集團曾經一度可能成爲藍焰控股的控股股東,2019年3月,藍焰控股發佈公告稱,公司控股股東晉煤集團以所持藍焰控股股份向山西燃氣集團增資,山西燃氣集團將成爲藍焰控股新的控股股東。與此同時,山西燃氣集團接受晉煤集團旗下的燃氣板塊資產、趙莊煤業股權,以及太原煤炭氣化(集團)、山西能源交通投資公司、山西投資集團的燃氣資產等增資,同時引入華潤燃氣投資(中國)、中石油崑崙燃氣、大同煤業等九家戰略投資者。不過,同年7月,受山西燃氣集團母公司股權尚不明確等因素影響,山西燃氣集團控股藍焰控股的計劃終止。

也就是說,不排除後續藍焰控股也有置入擬重組成立的華新燃氣集團的可能,不過僅目前公告信息來看,直接參與重組的是同爲晉煤集團旗下的兄弟公司山西燃氣集團,與藍焰控股並無直接關係。

如本次重組無藍焰控股,那麼首當其衝的問題是同業競爭,而且與重組後的華新燃氣集團競爭恐將進一步加劇。

藍焰控股2019年年報披露的同業競爭情況顯示,2019 年 3 月,公司控股股東晉煤集團控股子公司山西燃氣集團全體增資股東簽署《增資協議》,其中山西能源交通投資有限公司注入資產爲山西能源產業集團有限責任公司 100%股權,該公司下屬子公司山西煤層氣有限責任公司主營業務爲煤層氣開發利用,與藍焰控股存在同業競爭情況。

除此之外,重組參與方之一的國新股份,2019年的天然氣及煤層氣生產量達到45億立方米,實現天然氣及煤層氣收入100.41億元,佔主營業務收入的97.70%;其中,供應天然氣(煤層氣)在山西省總消費量中佔比接近80%。

除了同業競爭,藍焰控股作爲上游供氣方,而重組後的華新燃氣集團作爲負責全省天然氣管網的統一建設、運營的壟斷性下游,藍焰控股本就高企的關聯交易大概率將進一步上升,與其同時,關聯應收也就難以避免的水漲船高,或加劇擠佔藍焰控股的經營資金。

2020年半年報披露,經公司 2019 年年度股東大會審議批准,2020 年度公司與關聯方發生的日常關聯交易預計總額不超過108221.63萬元,本期實際發生的金額累計爲28966.73 萬元,佔2020年H1營業收入比重的40.90%。

拉長時間線來看,藍焰煤層氣置入上市公司後,2017年,藍焰控股對前五大客戶的銷售額爲15.44億元,佔年度銷售總額的81.08%,其中對晉煤集團的銷售額爲11.03億元,佔年度銷售總額的57.96%。2018年對前五大客戶的銷售額爲19.76億元,佔年度銷售總額的84.69%,其中對晉煤集團的銷售額爲15.36億元,佔年度銷售總額的65.81%。2019年藍焰控股對前五名銷售金額合計爲14.79億元,佔年度銷售總額的78.36%,而其中屬於關聯方的銷售額佔總銷售額高達58.12%,對控股股東晉煤集團的銷售額就超過了總銷售額的一半。

值得注意的是,藍焰控股銷售商品提供勞務收到的現金持續低於營業收入,2017-2019年及2020年H1,收現比分別爲64.54%、51.5%、87.66%和67.68%;與之對應的則是應收票據及應收賬款分別爲12.05億元、22.91億元、15.9億元和14.93億元,2017-2019年應收票據及應收賬款佔對應期間營業收入分別爲63.30%、98.20%、84.26%,大量收入並沒有及時回款,而是形成了賬上的應收票據及應收賬款。

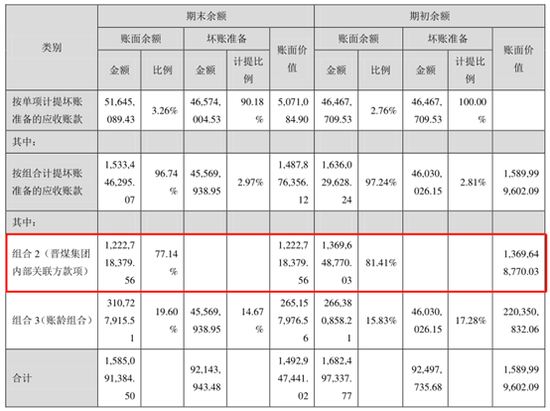

同花順數據顯示,2017-2019年藍焰控股的應收賬款週轉天數分別爲176.9天、232.3天和356.65天,持續上升,尤其是2019年已經接近一年才能回款。而如下圖截取的應收賬款明細表來看,其中2019年80%以上屬於應收控股方晉煤集團內部的關聯款項,上半年這一比例略有下降到77.14%,但佔比依然巨大。

對此諮詢會計師表示,對控股股東合併範圍內的應收款項進行打包組合一般無需計提壞賬,可以避免計提壞賬而對利潤表產生不利影響,同時關聯方還可以無形之中佔用大額的經營資金,相當於一筆免息貸款。顯然藍焰控股對控股方晉煤集團內部的應收款項同樣進行了組合處理,並且未計提壞賬。

耐人尋味的是,公司2018年度非公開發行公司債7億元,票面利率爲6.55%;2020年4月16日再度發行一般公司債10億元,當期票面利率3.38%,一邊存在大額應收關聯方款項,一邊不斷髮債,是否變相爲大股東融資?

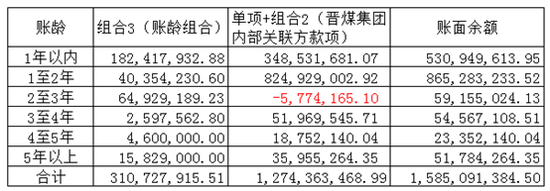

由於半年報披露了組合3(賬齡組合)和全部應收賬款賬面餘額的賬齡,整理後如下表所示,其中單項+組合2(晉煤集團內部關聯方款項)數據是根據賬面餘額減組合3計算而得。

首先注意一個披露錯誤,賬齡在2至3年的應收款項,組合3竟然超過了賬面餘額,這也導致單項+關聯方組合的2至3年賬齡金額爲負數,而賬面金額最小就是0,出現負數,只能說明藍焰控股出現了賬齡劃分信披錯誤。

從賬齡來看,單項+關聯方組合僅有27.35%是一年以內,而單項計提的應收賬款根據披露總額5164.51萬元,佔單項+關聯方組合的比例僅爲4.05%,換言之,總共高達12.74億元的單項+關聯方組合中絕大部分都是應收關聯方款項。而賬齡一年以上的高達72.65%,說明關聯方大部分的付款週期都超過一年,與非關聯方對比來看,藍焰控股給予關聯方的信用期顯然更長也更寬鬆。(文/新浪財經上市公司研究院 逆舟)