失速的良品鋪子:現金流大降 如何用低研發費率維持高端路線

原標題:失速的良品鋪子 如何用低研發費率維持高端路線? 來源:投資者網

《投資者網》郭曉

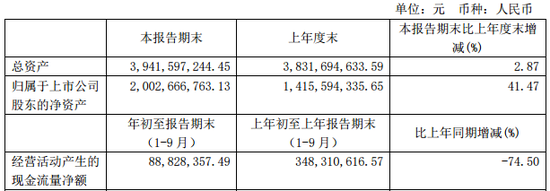

10月25日,國內零食品牌良品鋪子(603719.SH)發佈的三季報顯示,Q3實現營收19.19億元,同比下降1.82%;實現淨利潤1.015億元,同比下降16.68%。

前三季度,良品鋪子實現營收55.29億元,同比上漲1.29%;實現淨利潤約2.64億元,同比下降16.99%,增收不增利的現象十分明顯。

除此之外,三季報經營現金流淨額同比下滑了74.5%,引人注意;且營業利潤率不斷遭到銷售費用的吞噬;同時,其一貫以主打“高端零食”戰略示人,研發費用率卻不如三隻松鼠(300783.SZ),這種高端到底實不實?

經營現金流淨額大降7成

翻開良品鋪子的三季度,令人好奇的不只增收不增利,還有經營現金流淨額的大幅下降。

三季報顯示,良品鋪子經營活動現金流入爲61.28億元,經營活動現金流出60.28億元,經營現金流淨額爲0.89億元,較去年同期的3.48億元,同比下降了74.5%。

經營現金流淨額的下滑,是應收款項增多導致紙面利潤,還是應付款項減少意味着公司在供應鏈上話語權式微?

財報中,良品鋪子對此解釋稱:本期經營活動產生的現金流流入隨銷售額增長而增長;經營活動產生的現金流流出增長,主要是疫情期間公司爲支持供應商的發展,擴大了現款結算供應商貨款的比例,同時支付的促銷等費用和稅金較去年增加。

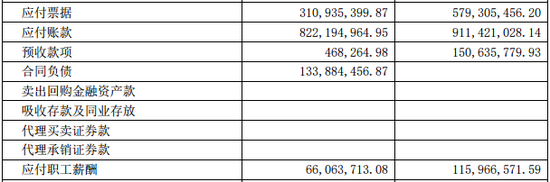

《投資者網》查閱良品鋪子的資產負債表發現:三季度,公司應付賬款淨減少約0.89億元、應付票據淨減少約2.68億元、應付職工薪酬淨減少0.49億元,三項合計減少4.06億元,完全覆蓋了去年報告期末經營現金流淨額,說明良品鋪子所言不虛。

不過問題是,良品鋪子因支持上游供應商發展而主動減少公司相關應收賬款、應收票據的行爲將持續多久?這是否會讓上游供應商養成對良品鋪子“快速收款”的慣性,導致公司應付項目的長期減少?

營業利潤率下降明顯

良品鋪子是從線下走出來的零食品牌,相對於三隻松鼠,其渠道佈局相對合理,目前線上線下佔比基本對半。因線下直營店的產品毛利率長期高達50%以上,使得良品鋪子的整體毛利潤、淨利潤均高於主做線上的三隻松鼠。

但疫情期間,消費者居家不出,消費則主要轉到了線上,這也迫使良品鋪子在線上搶奪客戶。《投資者網》梳理發現,2020年Q1-Q3,良品鋪子線上渠道佔比從27.8% 升至31.7%,提升近4個百分點;同期,線下渠道佔比從57.8%變爲52.7%,下降超5個百分點。

這一升一降之間,引發了許多問題,首當其衝的是公司銷售費用的激增。因爲良品鋪子的渠道優勢在線下,獲客成本較線上尚有優勢,但來到線上,就需要公司加大相關電商平臺的廣告投放力度。

三季報顯示,本期良品鋪子的銷售費用率爲21.99%,較去年同期的19.12%,提升了2.87個百分點;而同期,三隻松鼠的銷售費用率爲22.64%,較去年同期的21.77%僅增加0.87 個百分點。

這就導致兩者營業利潤率出現不同的走勢。三季度良品鋪子營業利潤率爲5.78%,較去年同期的7.82% 下降超 2個百分點;同時,三隻松鼠的營業利潤率從去年同期的1.67% 升至 5.22%,兩者的差距在短期內被大幅縮小。

如果這種趨勢還將繼續,那良品鋪子的高端溢價效應將體現在哪裏?

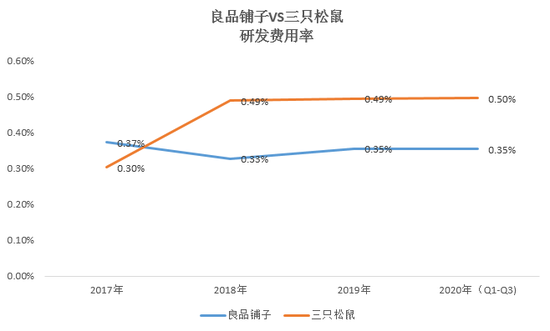

研發費用率不及三隻松鼠

在國內競爭激烈的零食界,良品鋪子以“高端零食”的戰略走出了一條差異化路線。

在“高端化”戰略的加持下,良品鋪子的毛利率也領先行業,這一特徵可從與其體量相當、同是主營堅果類零食的三隻松鼠的比較中得出。過去三年多的數據顯示,良品鋪子的毛利率均高出三隻松鼠,目前良品鋪子毛利率仍然領先三隻松鼠4.5個百分點。

常識歷來都告訴我們,要取得較高的毛利率,要麼是“好東西賣的更貴”,要麼是“一般東西做的更便宜”。在零食界,其原料供應、店鋪租金、物流、人工等成本環節基本無法拉開差距的背景下,“好東西賣的更貴”就成了良品鋪子的選擇。

所以,這也是良品鋪子素來以“高端零食”定義自己的原因。不過“好東西”不僅僅是一句口號,更需要公司真金白銀的投入來打造。《投資者網》梳理良品鋪子財報發現,其對產品研發的投入還比不上毛利更低的三隻松鼠。

財報顯示,從2018年開始至2020年三季度,三隻松鼠的研發費用率均高出良品鋪子,且這一特徵還有擴大的趨勢。

那麼,良品鋪子如何在一個低研發投入水平下維持自己的高端零食路線?針對以上諸多問題,《投資者網》向良品鋪子董祕進行諮詢,沒有得到相關回應。(思維財經出品)■

責任編輯:陳悠然 SF104