網貸平臺再上風口浪尖 九成平臺不達10億元門檻

圖源/Pixabay

來源/《IT時報》公衆號vittimes

30秒快讀

1、網貸監管借鑑網約車平臺,限制跨區域運營,即便只做本地貸款業務,也有10億元實繳資本的門檻,目前九成網貸平臺都達不到這個門檻。

2、此外,聯合放貸被限槓桿,沒有貸款合同等坎橫在網貸平臺面前,連螞蟻、京東、微信等互聯網系的小貸平臺都會受到衝擊。專家預計,至少50%的網絡小貸企業會在三年過渡期後退出這個市場。

網貸江湖再起波瀾。11月2日,央行、銀保監會就《網絡小額貸款業務管理暫行辦法(徵求意見稿)》(下稱《辦法》)公開徵求意見,其中對跨省業務、對外融資、貸款金額、聯合放貸出資比例和控股股東及註冊資本五個方面做出限制。

一切似有預兆。今年8月份,最高院對民間借貸利率紅線從原先的36%下降至至4倍LPR一年期利率。根據10月20日央行披露的LPR一年期數據3.85%計算,目前非金融機構的利率利率紅線是15.4%。彼時《IT時報》曾報道,網絡小貸企業可能受到波及,清退潮或不可避免。

如今,五重枷鎖下,網絡小貸公司首度被納入監管範疇。一切浮華被畫下休止符,而一度氾濫的“分期貸”“信用貸”亂象或將慢慢消失。

01

10億元門檻,九成網貸平臺不合規

大衆對於網絡小貸的直觀體驗,或許反映在借唄、微粒貸、京東金條等這些互聯網巨頭近幾年推出新業務上。但實際上,網絡小貸平臺近幾年有氾濫趨勢,“被網貸”的投訴也層出不窮:“**金服,強制下款”“**教育,誘導我用高額利息貸了學費”“手機丟失,騙子用我的信息貸款數萬”……

業內基本共識是,一旦《辦法》正式實施,網絡小貸業務將迎來一輪較大的調整,而通過網絡小貸業務擴張的大型互聯網企業將受到明顯衝擊,因爲,即便是大公司,也並不一定符合《辦法》的要求。

企查查上查詢可知,借唄、微粒貸、京東金條這幾個互聯網小貸對應的公司分別是螞蟻商誠小貸、微衆銀行、重慶兩江新區盛際小額貸款有限公司,註冊資本分別爲40億、42億、16億,落戶於重慶、深圳。

借唄、微粒貸、京東金條對應的公司 圖源/企查查

另一家落戶重慶的還有小米系小貸公司,其註冊資本4.5億美元(摺合人民幣約30億元)。

儘管魔都市民可以輕鬆在借唄、小米貸款上貸到款,但如果按照《辦法》,這兩家公司並不具備跨省展業的資質。《辦法》給出跨省業務的註冊資金門檻爲50億元。

在蘇寧金融研究院研究員黃大智看來:“當下市場中,整個小貸行業超過50億註冊實繳資本的公司僅有5家。”

跨省運作,意味着規模帶來收益的野望。但《辦法》要求,50億元是一次性實繳貨幣資本。

即使退而求其次,只做區域化業務,《辦法》也給出了10億元註冊、實繳資本的要求。“門檻比較高。”黃大智說。

按照2008年出臺的《關於小額貸款公司試點的指導意見》,小貸公司的註冊資本全部爲實繳貨幣資本,有限責任公司的註冊資本不得低於500萬元,股份有限公司的註冊資本不得低於1000萬元。東北證券一份研報顯示,截至2019年12月末,全國共有小額貸款公司法人機構9074家,全行業實收資本9478億元,貸款餘額10043億元。

但小額貸款公司一旦觸網,門檻被大大提高。

企查查給出的數據顯示,正常運作的網絡小額貸款公司有300多家,其中註冊資本不少於10億元的不到20家,意味着九成網絡小貸企業仍未能符合監管要求。

即使邁過50億註冊資本的門檻,(跨省)網絡小貸公司的新煩惱也隨之而來。

《辦法》將網絡小貸的經營地域範圍,限定爲與傳統線下小貸公司一致,同時要求同一投資人及其關聯方、同一投資人及其關聯方、一致行動人作爲主要股東參股跨省級網絡小貸公司數量不得超2家,或控股跨省級網絡小貸公司數量不得超過1家。

根據光大證券數據,現階段網絡小貸牌照數量大約在250家左右,其中約100家左右集中在重慶、廣東等地。

令黃大智擔心的是,跨省小貸公司在功能上已經無限接近消費金融,但按照徵求意見稿,大多數小貸公司都要回到當地運營,這會存在很多不確定性,比如當地的稅收、監管、市場等,“未來,多數網絡小貸公司會失去跨省經營資質,大部分網絡小貸的跨省業務將會消失,退化爲省內小貸公司,當然,有的小貸公司在個別省市還是有價值的。”

在一些業內人士看來,限制跨區域運營的要求,借鑑的是網約車模式和銀行模式,“到任何一個省開展業務都要獲得當地的牌照,也加強了在資金側的管理力度,預計能獲得跨省經營批准的網絡小貸並不會太多,而資金對於頭部公司來說並不是問題,它們的市佔率有望進一步提升。”中央財經大學財經研究院副研究員陳波告訴《IT時報》記者。

02

聯合放貸被限槓桿 現金牛得“慢慢走”

入門門檻,只是監管的第一步。而更多的要求,落在網絡小貸的業務運營上。

《辦法》規定單戶小貸餘額不得超過30萬元或最近3年年均收入的1/3,兩者取其低。銀保監會對此有着現實考量。

由於小貸平臺往往對應着收入較低的長尾用戶,目前國內有6億人月入僅千元,這部分人實際可貸額度不過1.2萬元。後者的額度可以在防範借貸風險的同時惠及他們的貸款需求。光大證券數據顯示,目前螞蟻借唄的戶均餘額在1萬-3萬元間。

另一面,更低的額度令喫日息的網絡小貸行業意識到未來的風險。

“這招對網絡小貸公司而言可能是最致命的。”一位前互金從業人士所指的是《辦法》裏對小貸公司聯合貸款業務的約束。

目前網絡小貸公司主要採用自營、聯合貸、助貸模式,自營模式一般由自有資金通過槓桿放貸,企業賺取利差。

聯合貸的資金方除了企業本身,還有銀行,收入模式爲對應出資比例貸款利差和服務費。助貸則是輕資產模式,由金融機構出資,賺取服務費。

聯合貸款模式之所以興起,核心原因在於流量與資金分佈不匹配,聯合貸款有助於優化行業資源配置,常見模式是,擁有巨大流量的互聯網公司出資10%(或更低),擁有資金而無合適貸款人的商業銀行負責剩下的貸款比例,二者聯合向互聯網用戶放貸。於是,互聯網巨頭可以用較少自有資金撬動10倍的放貸規模。《IT時報》在此前對30家金融App的測試中發現,蘇寧消費金融、百度有錢花、借唄等巨頭旗下的網貸小貸公司都是聯合放貸。

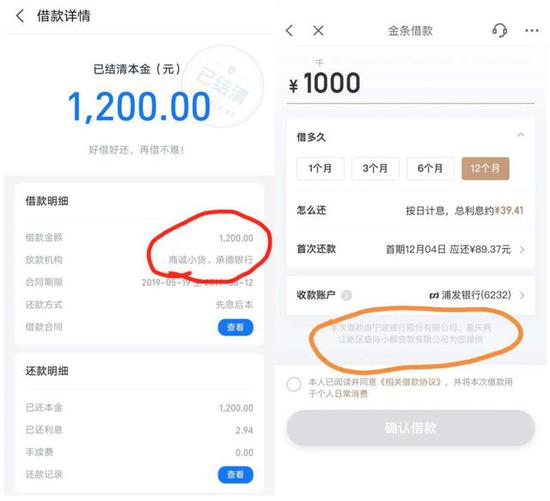

商誠小貸(借唄)和承德銀行聯合放貸,京東金條和寧波銀行聯合放貸 圖源/網絡

以螞蟻爲例,招股書顯示,截至今年上半年螞蟻集團促成信貸餘額21536億元,其中98%的資金來源於合作銀行和發行ABS。

圖源/華金證券

ABS(資產證券化融資)是另一種槓桿融資方式,比方說,某網絡小貸公司有1億元資金,將這部分資金放貸給用戶,然後將借款包裝成ABS,以債券的形式發行至資本市場融資,獲得3億元。此後,再將這3億元資金放貸給用戶,再融資。如此循環往復,便可以得到更高資金和放貸規模。

多次循環的ABS,令小貸風險被同步放大。因此,今年9月,銀保監會要求網絡小額貸款通過銀行借款、股東借款等方式融入資金的餘額不得超過其淨資產的1倍;通過發行債券、資產證券化產品融入資金的餘額不得超過其淨資產的4倍,即槓桿率是500%。

也就是說,以往疊加聯合貸款和最高5倍的ABS,一家出資比例只有10%的網絡小貸公司,可以至少撬動50倍的槓桿。開源證券的數據甚至顯示,有的網絡小貸公司在聯合貸款中出資比例低至1%-2%,槓桿率超過百倍。

03

大量頭部平臺竟無貸款合同

《辦法》規定,單筆聯合貸款中,網絡小貸公司的出資比例不得低於30%。按此計算,槓桿率可降至12-16倍。

“這主要是爲了避免市場風險的提升和放大。” 中國社會科學院金融研究所法與金融研究室副主任尹振濤告訴《IT時報》記者,這一條對螞蟻、京東等頭部企業影響較大,降槓桿必須要消化存量,而新業務又受到很多限制,勢必會影響其利潤。

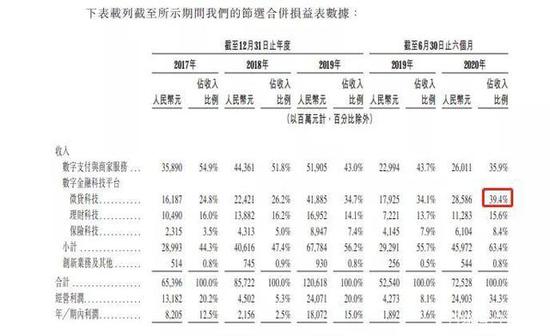

招股書顯示,截至今年上半年,以花唄、借唄爲主的小微貸款業務收入佔比高達39%,是螞蟻集團的現金牛業務。

圖源/螞蟻集團招股書

但新規之下,降槓桿、降額度,令現金牛業務能否持續,成爲謎題。

更令人擔憂的是,《IT時報》記者測試多款網絡小貸聯合貸款產品時發現,很多頭部網貸平臺貸前並未提供合同,有的即使提供合同,卻並不在聯合貸款產品中明確標註小貸公司和金融機構的出資比例。也就是說,產品是否合規,普通借款人無法感知,監管機構也無法判斷每一筆交易的聯合比例,從而無法判斷產品是否存在流動性風險。

事實上,儘管監管部門近幾年出臺了很多制約平臺的規定,但從消費者和貸款者層面來看,很多規定是否落實,很難在實際操作中加以判斷。

04

被“航空管制” 巨頭轉型消金

前述網貸業內人士似乎對網絡小貸的未來多了幾分悲觀的預判。政府敲下的休止符,意味着大部分網絡小貸平臺將成爲過去。

不過,《辦法》仍是一份徵求意見稿,有一個月的徵求意見反饋時間,正式版本仍然存在一定的不確定性。

此外,在新規中,還約定了整改過渡期,新規實行前,經監管批准從事網絡小貸業務的小貸公司,應該在1年之內完全達到各項規定要求;對未經監管批准已經跨省從事網絡小貸業務的小貸公司,要在三年過渡期內完全達到各項規定要求。

但是,如果按照徵求意見稿施行,網絡小貸公司還有生存機會嗎?

尹振濤表示,網絡小貸公司大多是科技公司,尤其是一些規模較大的科技公司,有資金、股東背景等,不會退場,只要清理掉不合規的業務,實際對大公司的發展是有利的,“小一點的網絡小貸企業本身就沒那麼多業務,可能就會離開這個市場,市場會呈現出集中度更高的趨勢”。

在大多數業內人士看來,目前小貸公司能做的就是按照監管要求。“即便保守估計,至少50%的網絡小貸企業會在三年過渡期後退出這個市場。”黃大智說。

但當聯合放貸業務受限時,網絡小貸公司還可能有哪些新變化?

網絡小貸企業開展助貸業務,避開聯合貸出資比例限制被認爲是一種可能。事實上,互聯網公司也都有各自的助貸業務。

不過,由於助貸服務收入低於聯合貸業務,在光大證券看來,如果要維持利潤率,網絡小貸公司需要拼量。

監管之風會吹到助貸業務嗎?似乎仍是未知數。

小貸平臺轉型消費金融,是另一條出路。對比持牌的消費金融公司,其註冊資本最低要求爲3億元,低於網絡小貸10億元註冊資本的最低門檻。

從2019年5月起,百度、微博、小米、唯品會分別和持有消費金融牌照的金融機構聯合設立或投資入股形成消費金融公司。這似乎成爲一種先見。

圖源/光大證券

當然,也有業內人士爲網絡小貸公司指了一條路,比如找到資金合作方、完成註冊、評估聯合放貸,實際上,只有符合監管規定,纔能有序發展。

“現在如同航空管制,包括借唄、京東金條在內的頭部網絡小貸業務不能飛行,只有符合監管要求,才能踏實地行走。”一位浙江省金融監管機構人士告訴《IT時報》記者。他認爲,網絡小貸所對應的長尾用戶借款需求依舊存在,未來小貸不會消失。

作者/IT時報記者 孫鵬飛 潘少穎

編輯/挨踢妹

排版/馮誠傑

圖片/華金證券 光大證券 Pixabay 網絡