“吞金獸”依圖科技衝刺科創板,押注芯片能成功嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/洪雨晗

來源:資本偵探(ID:deep_insights)

AI賽道獨角獸依圖正式踏上了自己的上市之路。

11月4日,據上交所官網信息顯示,依圖已正式提交了招股書(申報稿),自9月9日與國泰君安證券簽署輔導協議並備案後,依圖正式開啓了科創板衝刺之路。

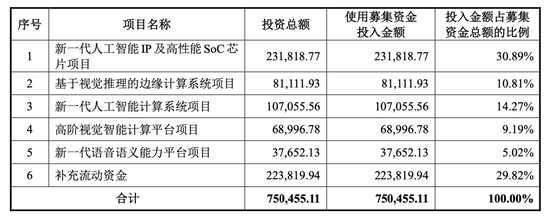

據招股書顯示,依圖此次將通過CDR方式發行上市,預計募資75.05億元,募集資金主要用於新一代人工智能IP、高性能SoC芯片和人工智能計算系統等五個項目,實現已有產品的升級換代和新產品的研發。

這是繼去年衝刺港股上市的曠視,又一家開啓IPO進程的“AI四小龍”。

“AI四小龍”是近年來人工智能賽道最受人關注的幾家獨角獸,這四家頭部企業基本可代表我國人工智能領域企業的發展境遇和高度,現估值均過百億。

作爲AI創投熱中的代表性公司,四小龍在AI賽道遇冷後都遇到了估值高、盈利能力不足、持續虧損的質疑。近年來,四小龍集體謀求上市是行業不可忽視的事件,這個節點開啓IPO無論之於依圖還是整個行業都意義重大。

那麼依圖究竟表現如何?AI行業面臨的商業化瓶頸、落地難等問題,依圖是否找到答案?

規模與虧損齊漲

一切用數據說話。

據依圖招股書顯示,2017年、2018年和2019年,依圖營收分別爲6871萬、3.04億、7.17億 ,2017年到2019年的營收復合增長率爲222.97%。2020年上半年,依圖的營收爲3.806億元。

依圖目前還處於擴張增長階段,尚未實現盈利。

從2017年到今年上半年,依圖虧損額分別爲11.66億、11.61億、36.42億及12.99億,虧損逐年擴大。依圖的解釋是因公司正處於創業期,投入大量資源用於研究創新及市場開拓。

但值得一提的是,依圖的毛利率在穩步提高。從2017年到2020上半年,依圖的綜合毛利率分別爲 57.39%、54.55%、63.89%及 70.99%。2018 年度毛利率較 2017 年有所降低的主要原因是公司開始拓展軟硬組合的解決方案、硬件成本上升所致。2019年提升主要因爲項目實施交付的效率增長,技術外包成本逐步下降。

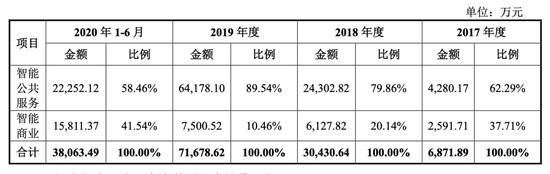

依圖的主要業務可以分爲智能公共服務和智能商業兩大類。智能公共服務業務覆蓋城市管理、醫療健康等場景;智能商業業務覆蓋園區管理、網點服務、安全生產、交通出行和互聯網服務等場景。

據招股書表示,依圖通過向相關場景的使用商提供軟件、 硬件、軟硬件組合以及SaaS服務來獲取營收。2017到2019年,智能公共服務部分是依圖的主要營收來源,2020上半年,智能商業部分所佔比例有所提升,達到41.5%。

來源:依圖招股書

依圖表示,在未來發展戰略中將保持在人工智能領域的研發投入,此次發行預計募資75.05億元,其中的45.16%用於投入到新一代人工智能IP及高性能SoC芯片和新一代人工智能計算系統項目中,而其佔據優勢的視覺領域僅投入20%左右的資金。依圖轉換賽道的意圖已經比較明顯。

來源:依圖招股書

根據介紹,求索芯片採用Fabless模式,即依圖負責制定芯片的規格參數、完成芯片設計和驗證、提供芯片和算力硬件產品的設計版圖等,而芯片的生產製造、封裝測試、算力硬件產品的製造等則通過代工方式完成。

從營收表現來看,不難理解依圖爲何要加大對芯片業務的投入。根據招股書披露的信息:2020上半年,隨着依圖AI芯片求索(questcore)的推出和銷售金額增長,依圖主營業務毛利率進一步提升。對於目前仍處擴張階段、投入巨大的依圖而言,擴大營收、提高毛利顯然具有非常實際的意義。

過去幾年,伴隨AI創投熱潮起落,AI四小龍也面臨着商業化落地不達預期的質疑。從依圖過去一年多的佈局,以及招股書釋放的信息來看,依圖正通過加大對芯片業務的投入,一方面提升技術和產品層面的競爭力,另一方面拓寬商業通路。

不過,依圖在AI芯片領域的重資投入同樣面臨着不小的技術風險。招股書顯示,若關鍵技術未能實現突破、相關性能指標未達預期,其技術成果產業化和市場化進程將具有不確定性,同時,還面臨着技術泄密和知識產權等風險。

當然,依圖在招股書中提示的這一風險,對於所有以技術驅動的AI創業公司而言是普遍挑戰。

招股書顯示,在2017年到2019年,依圖的研發費用分別爲1.01億、2.91億、6.57億,今年上半年則爲3.81億,每年在研發費用上的投入不少,此次募集資金的七成將投入到研發當中。

作爲一家技術驅動的公司,在虧損不斷擴大的背景下,依圖顯然面臨着不小壓力,其招股書中表示,公司資金狀況面臨壓力還將影響公司員工薪酬的發放和增長,從而影響公司未來人才引進和現有團隊的穩定,可能會阻礙公司研發及商業化目標的實現,並損害公司成功實施 業務戰略最後的能力。

技術永遠是AI企業們塑造行業壁壘的關鍵,也是依圖創始之初的核心資本,如何在追求高速增長同時保持公司穩定經營間求得平衡,是依圖當下需要重點探索的地方。通過此次上市募集的資金對於依圖顯然非常重要。

芯片故事能走通嗎?

回顧依圖發展歷程,是一個典型的技術天才疊加行業風口的夢幻故事。

依圖創始人朱瓏是加州大學洛杉磯分校統計學博士,師從UCLA 視覺識別與機器學習中心主任艾倫·尤爾教授(斯蒂芬·威廉·霍金的弟子),從事計算機視覺的統計建模和計算的研究。之後在麻省理工學院人工智能實驗室擔任博士後研究員,在紐約大學Courant數學研究所擔任研究員。

2012 年,朱瓏在導師的支持下回國,並邀請自己的好友、參與搭建阿里雲飛天分佈式操作系統的資深計算專家林晨曦,共同創辦了依圖科技。在此次交遞招股書之前,朱瓏已和林晨曦簽署了一致行動協議,成爲一致行動人。

左一爲朱瓏,右一爲林晨曦

2012年9月,依圖獲得了徐小平真格基金100萬美元的投資,並在第二年憑藉領先的技術和極高的識別準確率幫助某地公安系統識別車牌,拿下了系統採購的大單。據招股書披露,依圖在計算機視覺技術方面,曾連續三年在代表工業界最高水平的美國國家標準技術局組織的人臉識別測試中獲得冠軍。

此後,隨着國內AI賽道的逐漸升溫,紅杉中國、高瓴資本、雲鋒基金等VC機構紛紛下場,依圖的融資金額也水漲船高,到了2018年,僅6、7兩個月份便吸金3億美元。

然而,熱潮終有退去的那一天。2020年3月,依圖科技完成3000萬美元的新一輪融資,投資方爲潤誠產業領航基金,這一輪的融資金額不到此前最高一輪融資金額的1/6。

其實,2019年以來,AI已經不再是資本的寵兒,伴隨曠視、寒武紀等AI創投賽道的獨角獸陸續披露招股書,展示家底,AI公司商業化進展緩慢而燒錢能力驚人的現實,成爲市場質疑的焦點,依圖招股書披露的數據同樣證明了這一點。

技術、產品商業化落地不及預期,是擺在整個行業面前的共同瓶頸,即便是依圖、即便是“AI四小龍”,其主營業務也未能實現盈利。

對依圖而言,此次募資計劃加大在人工智能芯片領域的投資,然而目前來看,英偉達(NVIDIA)在人工智能芯片領域仍佔有絕對優勢,華爲海思、寒武紀等公司在該領域也有較強的競爭力,依圖面臨着較大的行業競爭壓力。

若依圖的技術和產品的領先性、及場景落地的變現能力沒有進一步的提高,極有可能導致公司產品價格下跌,毛利率下降,進而對公司的經營業績產生影響。

即便入局AI芯片面臨着激烈的行業競爭,但是拓展技術和產品的落地場景是獨角獸們找到解法的通行路徑。

例如,曠視的解法是大力發展供應鏈物聯網,將自身的AI產品和技術優勢延展到物流領域,通過案例深耕不斷沉澱底層能力,提升其解決方案的可複用性。老牌AI企業科大訊飛、搜狗轉做C端硬件尋求突破。

依圖則通過將AI芯片與其優勢視覺領域的結合實現了綜合毛利率的不斷提高。

除此之外,依圖結合了人工智能芯片設計能力和人工智能算法能力,以區別於單純的AI算法廠商及單純AI芯片廠商。這兩種能力的協同效應對依圖保持未來的技術領先起到保障作用,形成在人工智能算力技術及產品領域的領先優勢。

在資本降溫,行業迴歸理性的大背景下,只有長期聚焦技術和產品的公司才能真正沉澱下自身的競爭壁壘。

當前,市場關於AI獨角獸們估值高、盈利能力不足、持續虧損的質疑仍未消散,李開復曾表示,“隨着移動互聯網紅利期的結束,未來平臺級別的移動互聯網超級獨角獸會大大遞減,下一個機會將主要來自後端創新。”

AI公司們的探索仍在繼續,在資本降溫,行業迴歸理性的大背景下,只有長期聚焦技術和產品的公司才能真正沉澱下自身的競爭壁壘,走出“死亡之谷”。

而對於當下正謀求登陸資本市場的四小龍們而言,若IPO成功,鉅額融資資金將繼續給它們更多試錯機會:持續切入應用場景,摸索短期變現機會,並打磨系統能力,直至發現長期的商業模式,使企業和行業邁入加德納技術成熟度曲線的第五階段——成熟期。

但是在真正走出死亡之谷前,依圖們還有很長的路要走。