天源環保IPO:與供應商數據打架 信披差異暴露會計信息質量缺陷

11月18日,武漢天源環保股份有限公司(下稱“天源環保”)創業板上市申請獲受理,保薦機構爲中天國富證券。

天源環保本次擬公開發行不超過10250萬股,本次發行募集資金扣除發行費用後,擬投資以下5個項目,其中佔比最大是用於補充流動資金:

據瞭解,天源環保在衝擊IPO之前,曾於2015年1月14日在新三板掛牌,後於2018年4月27日摘牌。

與供應商披露數據打架

天源環保聚焦於垃圾滲濾液及高難度污廢水治理綜合服務,是一家爲客戶提供工藝設計、設備加工、裝備集成、工程施工、運營服務等一體化解決方案的高新技術企業。公司主營業務爲環保裝備研發製造與集成、環保工程建造和環保項目運營服務,公司產品和服務廣泛應用於垃圾焚燒發電廠滲濾液、垃圾填埋場滲濾液、垃圾中轉站滲濾液、飛灰滲濾液、廚餘垃圾滲濾液、餐廚沼液、市政污水、工業廢水、畜牧養殖廢水等處理領域。

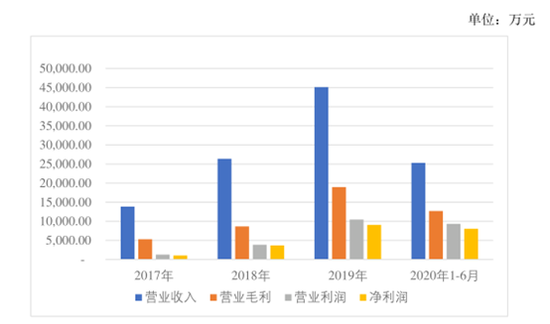

報告期各期,公司營業收入分別爲1.38元、2.64億元、4.51億元和2.53億元,2018年、2019年,公司營業收入較上年分別增長90.46%、71.23%,隨着公司業務規模的不斷擴大,盈利能力快速提升。

報告期各期,公司實現的綜合毛利分別爲5317.65萬元、8662.81萬元、18948.26萬元和12684.28萬元,毛利水平持續增長,盈利能力持續提升。2017至2019年度,公司綜合毛利的年均複合增長率爲88.77%,與公司營業收入80.59%的年均複合增長率基本匹配。在毛利構成上,報告期各期,公司主營業務毛利貢獻率超過99%,是公司利潤的主要來源,公司主營業務突出。報告期內,公司綜合毛利率分別爲38.43%、32.87%、41.99%及50.13%,呈波動上升趨勢,主要系產品結構的變動與細分產品的毛利率變動所致。

水漲船高之下,各報告期,天源環保實現的歸母利潤分別爲1043.33萬元、3683.63萬元、9059.93萬元和8047.95萬元,2017-2019年同比分別爲-55.40%、253.06%和145.95%。

不過公司業務持續擴大佔用的資金,在一定程度上導致了經營性現金流狀況不佳的情況。

報告期各期末,公司應收賬款餘額分別爲7572.47萬元、11570.32萬元24176.23萬元和28258.29萬元,呈上升趨勢。2017年末至2019年末,公司應收賬款餘額佔同期流動資產比例分別爲22.69%、48.72%、59.56%,佔同期營業收入的比例分別爲54.72%、43.90%、53.57%,公司應收賬款餘額佔流動資產比例以及佔營業收入的比例較高。

報告期各期,公司經營活動產生的現金流量淨額分別爲6404.93萬元、-4847.94萬元、2632.77萬元和5514.21萬元,天源環保稱,未來公司業務若繼續保持較快增長,可能會導致經營性現金流量狀況不佳的風險。

值得注意的是,根據天源環保招股書披露的前五大供應商採購情況,2017-2019年及2020年H1天源環保向廈門嘉戎技術股份有限公司(下稱“嘉戎技術”)採購額分別爲1171.18萬元、4863.34萬元、8108.38萬元和1099.36萬元,佔採購總額比例分別爲8.74%、23.23%、27.66%、10.70%。

但是與嘉戎技術招股書披露的對天源環保的銷售額相比,2017年嘉戎技術的前五大客戶中並沒有天源環保,而其對第五大客戶昆明金澤實業有限公司的銷售額爲604.77萬元,是遠小於天源環保披露向嘉戎技術同期的採購額1171.18萬元。

此後的2018-2019年及2020年H1,嘉戎技術披露的對天源環保的銷售額分別爲2857.51萬元、4393.88萬元、2199.39萬元,除2020年上半年外,嘉戎技術的銷售額都要遠小於天源環保披露的採購額。

當然如果採購方不能抵扣增值稅進項稅額時,採購額將會大於銷售方確認的收入,這是稅金造成的差異,而由於天源環保和嘉戎技術都屬於正在IPO的股份制企業,雙方由於稅金造成差異的概率不大。除此之外,購銷雙方入賬的時點不一致或許是更可能的原因,如果兩者差異金額不大,屬於正常現象,但值得注意的是,如果金額超過一定範圍且時間跨度較長,或許要引起購銷雙方以及投資者的注意。

股東不明 IPO前後信披差異暴露會計信息質量缺陷

值得一提的是,天源環保披露,公司曾爲全國中小企業股份轉讓系統掛牌企業,掛牌期間通過股轉系統取得公司股份的股東人數較多,因信息登記不完善等原因,部分持股數量較少的股東無法取得聯繫。同時,部分股東取得聯繫後未配合覈查。截至本招股說明書籤署日,無法取得聯繫或取得聯繫後未配合覈查的股東共計38名,合計持有公司347.73萬股股票,佔總股本的1.13%。其中,24名股東無法取得聯繫,合計持有公司204.87萬股股票,佔總股本的0.67%;14名股東取得聯繫後未配合覈查,合計持有公司142.87萬股股票,佔總股本的0.46%。

針對本次發行事宜,天源環保稱雖已通過電話、郵件、報紙公告等多種渠道嘗試聯繫上述股東,但上述股東未出席相關會議、未進行表決或簽字、亦未能提供相關資料與承諾。由於本次發行事宜均已履行了法定的內部決策程序,上述合計持股1.13%的股東對於合規審議通過的會議結果不會產生實質性影響,但如果其提出超出本次發行事宜的其他訴求請求,存在可能影響本次審覈進程的風險。

除此之外,根據天源環保本次申請文件與新三板掛牌期間的信息披露差異情況顯示,天源環保的信披質量同樣值得關注。

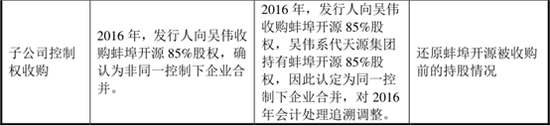

尤其值得注意的是其中一項關於子公司控制權收購的會計處理,2016年,發行人向吳偉收購蚌埠開源85%股權,確認爲非同一控制下企業合併。

而在招股說明書中,天源環保稱吳偉系代天源集團持有蚌埠開源85%股權,因此認定爲同一控制下企業合併,對2016年會計處理追溯調整。這顯然非新三板與上市公司的披露要求造成的差異,而是明顯的會計差錯,暴露出天源環保的會計信息質量方面存在一定缺陷。