嘉戎技術IPO:大客戶招股書暴露數據差異 第一大客戶突然消失

近日,隨着廈門嘉戎技術股份有限公司(下稱“嘉戎技術”)的大客戶同樣開啓IPO衝刺,大客戶招股說明書披露的相關數據不僅沒有增強嘉戎技術收入的可信度,反而由於雙方差異較大的購銷數據,暴露出需要嘉戎技術解釋的收入確認問題。

而最新的項目動態顯示,嘉戎技術已被問詢,再進一步就是上市委會議,在如此關鍵的衝刺期,卻出現與大客戶數據打架異常,可謂是嘉戎技術IPO進程中新的波折。

大客戶招股書暴露數據差異

嘉戎技術是一家以特種膜分離技術爲核心,爲客戶提供專業解決方案的高新技術企業。嘉戎技術主要核心技術有管式膜、特種分離納濾膜(DT/MTNF)和碟管式反滲透(DTRO)等,主要應用領域爲垃圾滲濾液處理、高濃度高難度污水處理以及脫硫廢水和煤化工廢水零排放等。

11月18日,武漢天源環保股份有限公司(下稱“天源環保”)創業板上市申請獲受理並披露招股說明書。值得注意的是,天源環保正是嘉戎技術的前五大客戶,反過來嘉戎技術同樣是天源環保的前五大供應商。

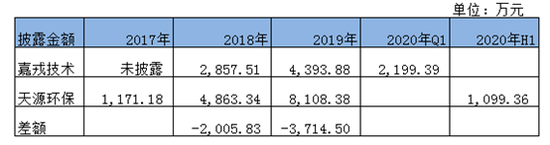

根據天源環保招股書披露的前五大供應商採購情況,2017-2019年及2020年H1天源環保向嘉戎技術採購額分別爲1171.18萬元、4863.34萬元、8108.38萬元和1099.36萬元,佔採購總額比例分別爲8.74%、23.23%、27.66%、10.70%。

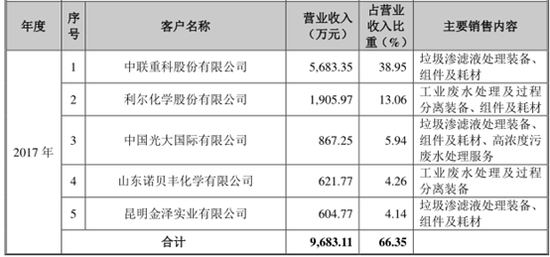

但是與嘉戎技術招股書披露的對天源環保的銷售額相比,2017年嘉戎技術的前五大客戶中並沒有天源環保,而其對第五大客戶昆明金澤實業有限公司的銷售額爲604.77萬元,是遠小於天源環保披露向嘉戎技術同期的採購額1171.18萬元。

數據來源:嘉戎技術招股書

此後的2018-2019年及2020年Q1,嘉戎技術披露的對天源環保的銷售額分別爲2857.51萬元、4393.88萬元、2199.39萬元,除2020年外,嘉戎技術的銷售額都要遠小於天源環保披露的採購額。

當然如果採購方不能抵扣增值稅進項稅額時,採購額將會大於銷售方確認的收入,這是稅金造成的差異,而由於天源環保和嘉戎技術都屬於正在IPO的股份制企業,雙方由於稅金造成差異的概率不大。除此之外,購銷雙方入賬的時點不一致或許是更可能的原因,如果兩者差異金額不大,屬於正常現象,但值得注意的是,嘉戎技術和天源環保的購銷金額差異較大且時間跨度較長,或許要引起購銷雙方以及投資者的注意。

申報期營收增速遠超以往 突然消失的第一大客戶

除此之外,對比申報期之前的收入情況,嘉戎技術招股說明書報告期營收增速遠超以往,而在三板掛牌期間就連續多年位居第一大客戶的中聯重科,卻從2018年開始消失在了前五大客戶中,取而代之的是中國光大國際有限公司。

報告期內,嘉戎技術主營業務收入主要來源於膜分離裝備、膜組件及耗材的銷售和高濃度污廢水處理服務。2017-2019年及2020年Q1,公司營業收入分別爲1.46億元、2.99億元、5.76億元及1.32億元,2017-2019年同比分別增長135.67%、104.94%、92.59%。

值得注意的是,本次招股說明書申報期的營收增速遠超新三板掛牌披露的2014-2016年的增長率,2014-2016年嘉戎技術的營業收入分別爲2844.37萬元、4578.29萬元、6192.20萬元,同比分別爲20.65%、60.96%和35.25%。

由於嘉戎技術最後一次在新三板披露的財務報告是2017年半年報,結合半年報來看,公司實現營業收入5334.94萬元,比上年同期增長1893.53萬元,增長率爲55.02%。嘉戎技術稱公司垃圾滲濾液膜處理技術得到越來越多的新客戶認可,報告期內公司銷售訂單增多,同時,公司部分原有客戶的銷售也較上期有所增長,致使本期營業收入有較大幅度的上升。本期對比上年同期,客戶A銷售收入增長約1249萬元,新客戶B和C本期銷售收入約爲1175萬元,這是本期銷售收入增長的主要來源。

而招股說明書中披露的2017年前五大客戶中,第一大客戶中聯重科股份有限公司實現5683.35萬元收入。根據2016年A客戶的2428.71萬元收入加上2017年上半年新增的1249萬元來看,大概率客戶A指的就是中聯重科。值得一提的是,在13、14年披露的前五大客戶中,中聯重科一直是第一大客戶,而且收入遠超第二大客戶。

不過令人奇怪的是,連續多年位居第一大客戶的中聯重科,卻從2018年開始消失在了前五大客戶中,取而代之的是中國光大環境(集團)有限公司,自2017年開始進入前五大客戶,2018年至今都連續霸榜第一大客戶位置,不過從收入貢獻佔比來看,比重遠小於突然消失的中聯重科。

除了變動異常的大客戶外,嘉戎技術的主營業務收入構成中出現了膜組件與裝備收入背離的變動趨勢。

報告期內,嘉戎技術主營業務收入快速增長,其中垃圾滲濾液處理裝備、高濃度污廢水處理服務,兩者佔主營業務收入的比重爲24.86%、73.71%、86.20%和83.68%,是主營業務收入增長的主要原因。

而與膜分離裝備密切相關的膜組件及耗材,2017-2019年及2020年Q1,膜組件及耗材銷售收入分別爲8330.74萬元、5627.49萬元、7220.34萬元和1998.98萬元,佔主營業務收入的比重爲57.58%、18.90%、12.63%和15.36%,整體呈現下降趨勢。

按照嘉戎技術的表述,公司爲客戶提供膜分離裝備,同時根據客戶需求提供膜組件及相關部件單元的銷售服務。換言之,作爲膜技術應用相關裝備的組件及耗材,裝備更多是一次性投入,而耗材卻需要不斷消耗,理應裝備越多,組件及耗材也越多。

2018年膜分離裝備收入同比大增214.9%,膜組件及耗材卻同比下降32.4%。公司解釋稱,因重心聚焦於膜分離裝備的研發生產,用於銷售以及爲客戶提供高濃度污廢水處理服務,因此2018年膜組件的銷售業務有較大幅度的減少。

不過由於2019年膜組件及耗材收入較2018年有所增長,嘉戎技術又稱隨着公司膜技術應用相關裝備銷售規模的擴大、市場和客戶的不斷開拓,該類膜組件及耗材的銷售收入呈現上升的趨勢。前後解釋邏輯不一,嘉戎技術膜組件與裝備收入背離的變動趨勢,值得投資者關注。