小米生態鏈企業營收利潤差距明 都在“去小米化”求利潤

小米生態鏈企業營收利潤差距明顯,都在“去小米化”求利潤

王亮 史成超

自2019年小米執行“All in AIoT”戰略,並宣佈五年內在此領域投入500億元,已近兩個年頭。小米Q3財報顯示,截至2020年9月30日,小米共投資超過300家公司,總賬面價值人民幣395億元,同比增長37.5%,投資總價值爲506億元。

紙面數字的增長外,小米還收穫了兩家上市公司。

10月29日,經歷諸多波折,九號公司終於在科創板上市,成爲科創板“VIE+CDR第一股”;今年2月,石頭科技在科創板上市,加上2018年2月和9月在美國上市的華米科技和雲米科技,目前小米生態鏈已經集齊四家上市公司。

其中,華米科技是中國首家登陸美國資本市場的智能硬件創新公司,主要爲小米提供智能手環產品;雲米科技主要爲小米提供淨水器產品;石頭科技主要提供掃地機器人產品;九號機器人主要爲小米提供平衡車、電動滑板車產品。

截至11月底,四家企業相繼發佈了今年第三季度財報。數據顯示,其營收和利潤水平已經拉開較大差距。其中,九號公司營收領先,營收最低的石頭科技卻實現了最高的淨利潤和毛利率,且表現出強勁的增長趨勢。而兩家營收總數相近的企業九號公司與華米科技,前者利潤已是後者兩倍。

儘管營收、利潤水平差距不小,但四家公司的戰略方向始終一致:通過“去小米化”以謀求更大的利潤。但事實顯示,小米生態鏈企業的“去小米化”之路仍不順利,爲實現這一出路,幾家企業依然在經歷陣痛。

截至11月30日美股盤前,雲米科技報5.64美元/股,總市值3.92億美元;華米科技報12.32美元/股,總市值7.63億美元。11月30日A股盤後,石頭科技報792.41元/股,總市值528.27億元;九號公司71.35元/股,總市值502.37億元。

石頭科技利潤表現最好

在今年三季度財報中,小米特意表示,“2020年10月,我們的投資公司九號有限公司在科創板成功上市,代表了資本市場對小米生態鏈企業的認可。未來我們將以開放共贏的生態模式,賦能更多的優質企業。”

對比四家企業,九號公司的確是營收最高的企業。從三季報數據來看,九號公司總收入23.161億元,其次是華米科技(22.351億元)、雲米科技(14.867億元)、石頭科技(12.035億元)。

在營收的同比增長上,依然是九號公司最快,達50.19%,其次是雲米科技(39.01%)、石頭科技(33.03%)、華米科技(20%)。

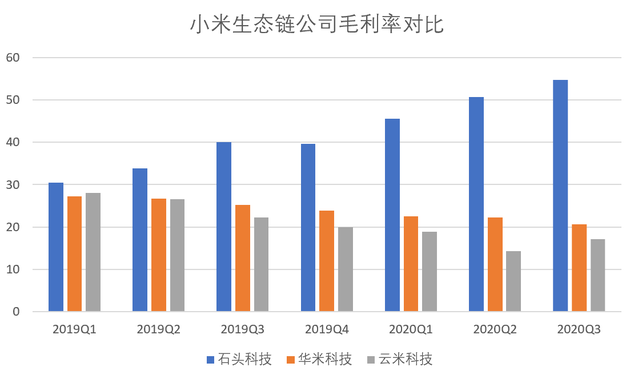

不過,在淨利潤指標上,石頭科技最高,爲4.39億元,其次是九號公司(1.693億元)、華米科技(0.811億元)、雲米科技(0.349億元)。從毛利水平看,也是石頭科技最高,毛利率爲54.76%,之後依次是九號公司(27.19%),華米科技(20.58%),雲米米科技(17.1%),

從近兩年業績來看,石頭科技的毛利率在環比上呈增長趨勢,是始終處於增長的唯一企業。

石頭科技公司相關負責人對時代財經表示:自有品牌佔比不斷提升,帶動了公司整體毛利率的提升;此外,公司推出的高價位段新品銷量較好,以及掃地機器人行業整體滲透率的提升,也是推升公司毛利率的重要因素。

產業分析師丁少將對時代財經分析指出,這四家公司賽道不同,但從產品的市場上來看,這兩年掃地機器人是一個新興市場,普及需求和消費升級雙重作用下,市場在不斷擴大,石頭科技在自有品牌打造上投入了很多資金,線上和線下也同步發力,目前來看在資本市場的表現是不錯的。

以“去小米化”求利潤

目前四家公司中,小米合併雷軍系資本佔股分別爲:24.7%(石頭科技)、39.7%(華米科技)、40%(雲米科技)、21.82%(九號公司)。儘管皆爲小米生態鏈企業,這些公司卻都在努力去除小米的烙印,而利潤正是這些企業逃離的重要原因。

在2018年的小米6X發佈會上,雷軍表示:“每年整體硬件業務(包括手機及IOT和生活消費產品)的綜合稅後淨利率不超過5%,如超過,我們將把超過5%的部分用合理的方式返還給小米用戶。”

這也意味着,小米生態鏈企業很難在小米品牌產品上獲得較大利潤空間。從營收來看,目前各家公司的自有產品營收佔比在日漸擴大,並且不斷嘗試擺脫公司品牌形象中的小米烙印。

九號公司就在招股書中表示,“公司與小米之間的合作關係僅包括小米的財務性投資和小米作爲公司主要渠道之一銷售定製產品,公司在資產、人員、財務、機構、業務等方面均保持獨立,並不屬於小米定義的典型生態鏈企業。”

該公司財務數據也表明,2017年至2019年,與小米集團發生的關聯銷售金額分別爲10.19億元、24.34億元和24億元,佔當期營業收入比重分別爲73.76%、57.31%和52.33%,下降趨勢明顯。

石頭科技財報則顯示,公司來自小米的營收佔比從2016年的100%降爲2019年的34.37%;同樣,雲米科技來自小米渠道的營收佔比也逐漸下降,2016年~2019年,來自小米營收從84.7%下降到45.4%。

華米科技年報顯示,2015年、2016年,小米可穿戴產品佔華米總營收比例分別爲97.1%、92.1%,其中淨利潤分別爲-0.38億元、0.24億元。雖然小米撐起了華米幾乎所有營收來源,但不能爲華米帶來豐厚的利潤。至2019年,華米自有品牌業務營收佔比上升到41.3%,代工小米品牌營收下降至58.7%。

本月底,華米科技在財報中表示,2020年Q3毛利率的下降是受產品組合的影響,2020年第三季度,小米和自有品牌產品的總出貨量與去年同期持平,但毛利率主要是由於小米產品的利潤率較上年同期有所下降。

同樣在Q3財報電話會議上,雲米科技管理層也稱,公司已經大力推進兩個新產品類別的推出,管理層認爲這將在2021年成爲非常重要的增長支柱。同時,公司也在加快發展自有品牌的掃地機器人業務。

可以看到,雲米自有品牌掃地機器人的銷量同比及環比都增長了好幾倍,這些產品非常受歡迎,符合一般行業趨勢。實際上,這些產品的毛利率比總毛利率要高出許多,隨着它們對整體收入的貢獻逐漸增加,這將推動公司整體利潤率的上升。”

“還是得發展自有品牌,這樣纔有(利潤)空間”,上述石頭科技人士對時代財經表示。

“去小米化”行路艱難

不過,從目前來看,物聯網觀察人士楊劍勇認爲,小米生態鏈企業的尷尬之處是很難完全“去小米化”。

以華米爲例,其與小米在2017年10月簽訂了商業合作協議和戰略合作協議,其中戰略合作協議於2020年10月到期。

而就在10月19日,華米宣佈,其和小米公司的戰略合作協議將再延長三年。根據這一延長條款,在發展小米可穿戴產品方面,華米將保持現有的最優合作伙伴地位。雙方還將在可穿戴設備的AI芯片和算法的研發方面,建立最優戰略合作伙伴關係。

楊劍勇表示,華米自有品牌的智能手錶的競爭壓力太大了,還有華爲、蘋果這些大廠在。“這些生態鏈企業高度依賴小米,自有品牌培育難度較大,倘若沒有小米,誰會去買他們的產品?”

另以石頭科技爲例,要擺脫小米烙印,就要逐步降低與小米關聯交易佔比,不斷加大自有品牌的宣傳與推廣,這也導致了營銷支出成倍增長。在2019年,其銷售費用支出同比增加116.66%至3.54億元,佔總營收比例8.4%。

丁少將也認爲,目前來看,小米依然是生態鏈企業無法割捨的一個存在。而九號公司公開稱不屬於典型意義上小米的生態鏈企業,只是爲了進一步擴大自己的市場份額。“想要進軍中高端市場,小米品牌過深的印記對他們是不利的,所以在宣傳上會不太願意說自己是小米生態鏈公司。”

此外,丁少將稱,“去小米化”對小米來說沒有太大威脅。即便生態鏈企業的自有品牌做大,但小米依然是投資人,在資本市場上也會獲得很好的收益。

本網站上的內容(包括但不限於文字、圖片及音視頻),除轉載外,均爲時代在線版權所有,未經書面協議授權,禁止轉載、鏈接、轉貼或以其他 方式使用。違反上述聲明者,本網將追究其相關法律責任。如其他媒體、網站或個人轉載使用,請聯繫本網站丁先生:[email protected]