2021年龍頭股將出現分化 國泰君安黃燕銘:A股很難站穩3500點

12月2日-4日,國泰君安證券於海南三亞舉辦2021年度投資策略會。

2日上午,國泰君安證券研究所所長黃燕銘就來年“市場大勢與投資策略”發表開幕致辭,他認爲,2021年的投資依然是在局部的結構性機會,對板塊、風格的把握依然是重點,突出投資人對行業和個股的研究能力,是一個更加強調基本面研究的時代。

經濟的復甦預期與貨幣的收緊預期成爲正反兩股拉鋸的力量,因此2021年一、二季度,上證綜指仍將維持在3100-3500點之間的橫盤震盪,期間即使能夠上穿3500點,但也很難站穩3500點。

黃燕銘提示,疫情之後行業的產業結構得到了改善,這讓生存下來的企業能夠在未來獲得良好的發展機會,而且主要發生在傳統行業,習慣於把興趣放在新興產業上的國內投資人,在2021年千萬不要放棄對傳統產業的關注。

行業選擇上,重點推薦三朵金花。一是從基建地產週期轉變爲全球原材料週期;二是從必選消費轉向可選消費;三是科技需要集中精力,重點在新能源和電子。

2021年經濟前高後低,全年增長率9%

黃燕銘說,由於DDM模型的分子問題,投資者對2021年經濟復甦的預期已經普遍形成,而由於DDM模型的分母問題,現在主要是經濟復甦預期的確定性在不斷增強。預計全年經濟增長率爲9%,節奏上呈現前高後低的態勢,其中2021年一、二季度經濟復甦的“前高”已經在2020年的11月份普遍形成預期,後續需重點觀察一、二季度經濟的“前高”是超過預期、符合預期還是低於預期,這會影響2021年上半年的大盤節奏。至於投資者對經濟復甦預期的確定性則是在不斷上升,這對2021年上半年的股市是有利的。

2020年二、三季度經濟在疫情影響下主要靠政府的基建投資拉動,因此2020年中後期股票市場的熱點主要是在基建,而2021上半年的經濟復甦動能主要來自於消費和出口,這兩股力量是決定2021年上半年行業和板塊選擇的核心動力。

黃燕銘判斷,至2021年底,經濟可以恢復到往常的6%左右的水平。但是此6%已經不是原來的6%,在經歷疫情之後,一部分生產能力差、現金流管理弱的企業已經被出清,即疫情之後行業的產業結構得到了改善,這讓生存下來的企業能夠在未來獲得良好的發展機會,即行業總產出回到原來的水平,但是企業的利潤卻可以提高,這種現象不是僅僅發生在中國,而是發生在全球,良好的疫情控制,爲國內很多企業帶來了全球性的發展機會,而且主要發生在傳統行業,習慣於把興趣放在新興產業上的國內投資人,在2021年千萬不要放棄對傳統產業的關注。

需要提醒的是,2021年上半年的貨幣在邊際上是收緊的,下半年纔有可能略有放鬆。“價穩量控”的貨幣政策預期正在形成,而且這種預期在2021年的上半年還有被進一步加碼的趨勢,這種預期會給2021年上半年的股票市場帶來壓力。

一二季度滬指在3100-3500點之間橫盤震盪

大勢研判方面,黃燕銘判斷,從現在開始到2021年一、二季度,上證綜指仍將維持在3100-3500點之間的橫盤震盪,期間即使能夠上穿3500點,但也很難站穩3500點,需要繼續回到這個區間尋求未來突破的力量。

橫盤震盪的最主要原因是,經濟的復甦預期與貨幣的收緊預期成爲正反兩股拉鋸的力量。另外,從DDM模型的分母端看,無風險利率和風險偏好在未來半年基本上保持平穩,除非特殊事件發生,基本上不會有大起大落。其中風險偏好處於中低區域,但是比2020年的秋季會有所抬高。

行業選擇上,橫盤震盪的市場格局考驗投資人對行業與個股的選擇能力。基於消費與出口的兩大動力,結合經濟復甦和貨幣收緊的拉鋸力量,重點推薦三朵金花。

一是從基建地產週期轉變爲全球原材料週期。重點在銅、鋁等有色金屬和石油化工、基礎化工等傳統產業。2020年6月到11月,A股市場上出現了一波週期股的行情,其重點是建材、建築的基建週期,而現在要推薦的是全球定價的原材料週期,原因是消費和出口兩大動力,推動中國傳統制造業再出發,由此導致企業需要大量補充原材料,拉動全球原材料行業的價漲量升。

二是從必選消費轉向可選消費。重點是汽車、家電、家居、化妝品、服裝以及旅遊酒店等。疫情對必選消費沒有太多的影響,但是對可選消費影響很大。國內良好的疫情控制,使得從2020年10月份起,可選消費的內需明顯增加,加上出口需求的增加,可選消費品的行業景氣度快速提升。

三是科技需要集中精力,重點在新能源和電子。由於當前市場的風險偏好被壓在中低區域,加上大部分科技行業在短期之內還未能進入盈利增長的週期,因此在未來一至兩個季度,大部分科技行業還難以發揮威力。根據盈利增長週期的到來以及風險程度較低的要求,當前科技板塊的投資重點依然是在新能源以及部分的電子行業,主要包括新能源車整車及零部件供應鏈、智能駕駛產業鏈;電子的主要機會來自於下游需求確定、行業景氣度持續提升的蘋果供應鏈、汽車電子和軍工電子方向。

投資主題建議三大方向

2021年的主題投資建議重點在三個方向:出口、民企逆襲、新零售。

一是出口:全球經濟共振復甦、貿易環境改善,全球需求增長出現超預期。看好出口表現,涉及家電、服裝、家居等行業中出口佔比較高的公司。

二是民企逆襲:雖然經濟總量修復,但產業結構變化巨大。經歷疫情,弱勢企業被迫出清,優勢企業的競爭優勢得到加強,在國企控制的傳統制造行業裏,這些民企可能還不是龍頭,但是存在逆襲成長爲龍頭的可能,低成本、高效率的優秀民營企業將迎來逆襲的時機,涉及機械設備/石化/建材/汽車零部件等行業。

三是新零售:場景快速變化的時代,模式升級、效率升級、體驗升級帶動市佔率提升,看好此“三升”趨勢確定的新零售,涉及電商/化妝品/醫美等行業。

黃燕銘最後對2020年部分表現出色的板塊提示後市的風險:

一是低風險特徵股票的確定性溢價會減弱,股價的未來表現主要還是取決於業績表現。2020年疫情和國際局勢增加了經濟的不確定性,投資者的風險偏好嚴重被壓低,這給一部分風險特徵很低的股票帶來了確定性溢價;然而隨着2021年經濟的確定性提高和投資者的風險偏好略有上升,低風險特徵股票的確定性溢價將會減弱,這些股票未來的價格提升,仍然要靠業績的增長。

二是即使都爲龍頭企業,也會因爲競爭優勢的強弱而拉出股價差距。過去三年,伴隨着行業集中化的趨勢,龍頭公司把非龍頭公司的股價遠遠甩出了天上人間般的距離,享受了豐收與喜悅。但是,2021年龍頭股的表現將會出現分化,而評價的標準就看公司能否形成新的競爭優勢,即競爭優勢也需要在不同時期賦予不同的內涵,而這一切取決於企業的管理水平。龍頭從來都不是被競爭對手打敗的,而是自己被自己打敗的。於企業而言,行業的供大於求其實並不可怕,可怕的是企業沒有競爭優勢。

寬鬆不在,2021年增量資金從哪裏來?

在經濟形勢向好的預期下,也有不少投資者表達了對流動性的擔憂——相較全面寬鬆的2020年,2021年我們將要面對的可能是一個增量入市動能邊際放緩的市場環境。

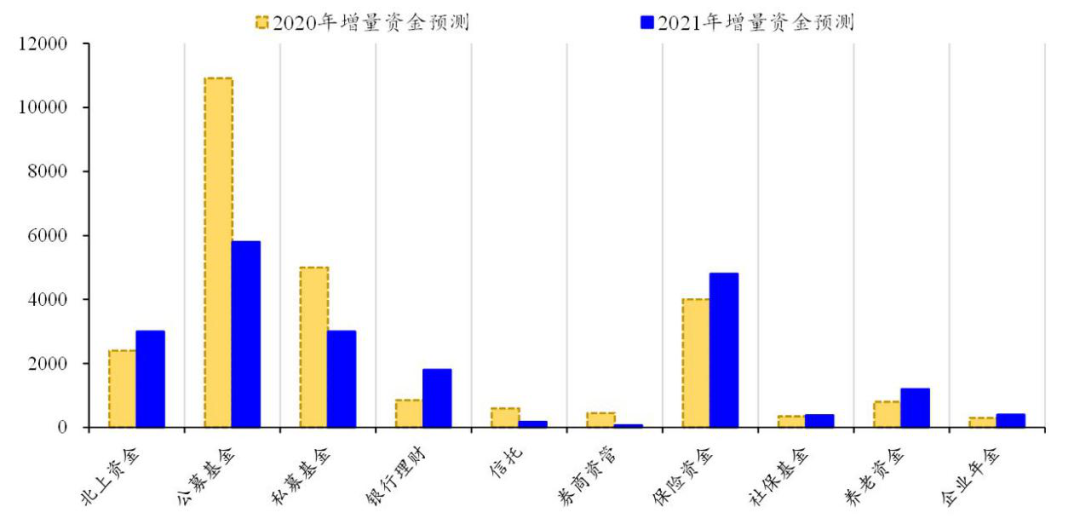

根據國泰君安策略團隊的最新估算,2020年全年北上、財富管理機構、保險增量入市將達2.6萬億元,2021年增量入市降至2.1萬億元,換言之,我們可能會面臨一個階段性的5000億元的入市資金收縮。

圖:2020年預測增量入市資金近2.6萬億,2021年將下降至2.1萬億

數據來源:國泰君安證券研究

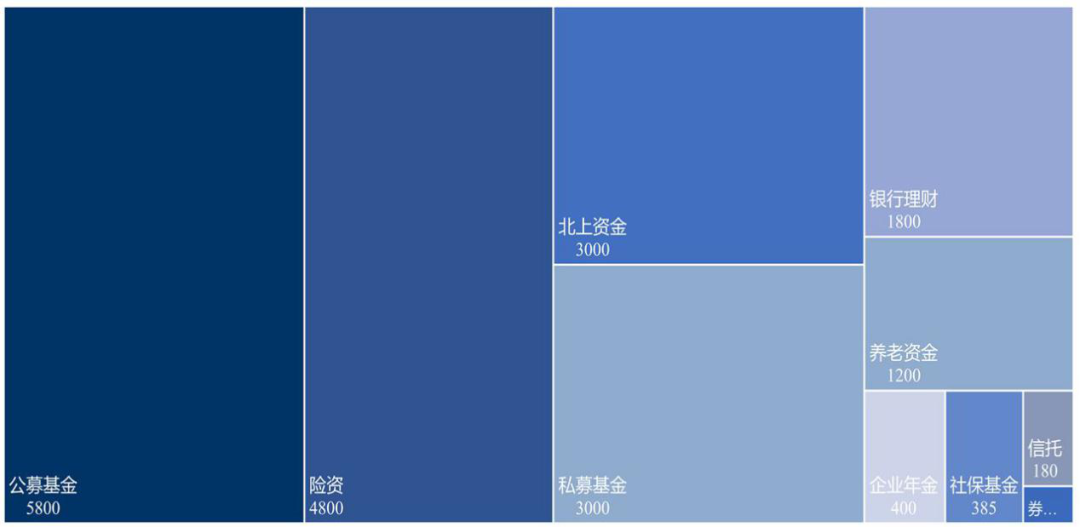

針對大家的擔憂,國君研究所首席策略分析師陳顯順解釋說,在各個資金流入的渠道里,其實有三個大家需要特別關注的增量方向。

圖:2021年增量入市結構:公募、險資、北上、私募是重要邊際力量

數據來源:國泰君安證券研究

第一,外資流入。外資流入的趨勢,短期和市場的風險偏好高度相關,中長期和盈利預期高度相關。北上資金2021年的流入環境要比今年更好,我們認爲會有幾百億的正修復。

第二,理財資金搬家。隨着中國經濟增速下臺階、資管淨值化轉型與理財產品剛兌打破,居民資產配置行爲正發生歷史性的深刻轉變,是過去兩年以來股票市場持續增量流入的重要來源。相較於2020年,我們認爲居民增配權益的歷史進程仍將延續,但節奏將邊際放緩,預計2021年財富管理機構增量入市達1.1萬億元。

第三,IPO以及解禁規模。註冊制以來IPO常態化,再融資政策放鬆,預計2021年IPO與再融資規模與2020年相當,分別爲5000億元與11000億元。從限售股解禁規模看,也與2020年相近,預計Q2-Q3解禁壓力較大。我們認爲,寬鬆時期和增量市場下的流動性需求,在寬鬆政策回退和市場流動性供給邊際放緩的環境下,IPO、再融資和限售股解禁對市場資金面壓力實際在上升。

責任編輯:陳悠然 SF104