一財11月首席調研:信心指數創年內新高 債券違約潮重塑投資邏輯

原標題:一財11月首席調研:信心指數創年內新高,債券違約潮將重塑投資邏輯

考慮到低基數效應和復甦慣性,明年上半年經濟增速仍處於相對高位,三季度貨幣政策釋放的信號就很明確,維持緊平衡,從總量寬鬆轉向結構優化。

2020年12月“第一財經首席經濟學家信心指數”爲53.57,創年內新高,經濟學家們均預計未來一個月我國經濟將持續向好。

經濟學家們對11月CPI同比增速的預測均值低於上月,PPI同比增速預測均值較上月上升,工業增加值同比增速預測均值有所下降,投資預測均值高於上月,消費預測均值持續上升,貿易順差預測均值縮小。

經濟學家們預計未來貨幣政策將保持穩健,12月一年期LPR利率、存款基準利率和存款準備金率均不會發生變化,11月新增貸款、社融總量和M2同比增速均有所下降。

經濟學家們對年底人民幣對美元的預測均值爲6.56,將較11月底數據(11月30日人民幣對美元中間價爲6.5782)升值,他們對明年年底人民幣對美元中間價的預測均值爲6.58。

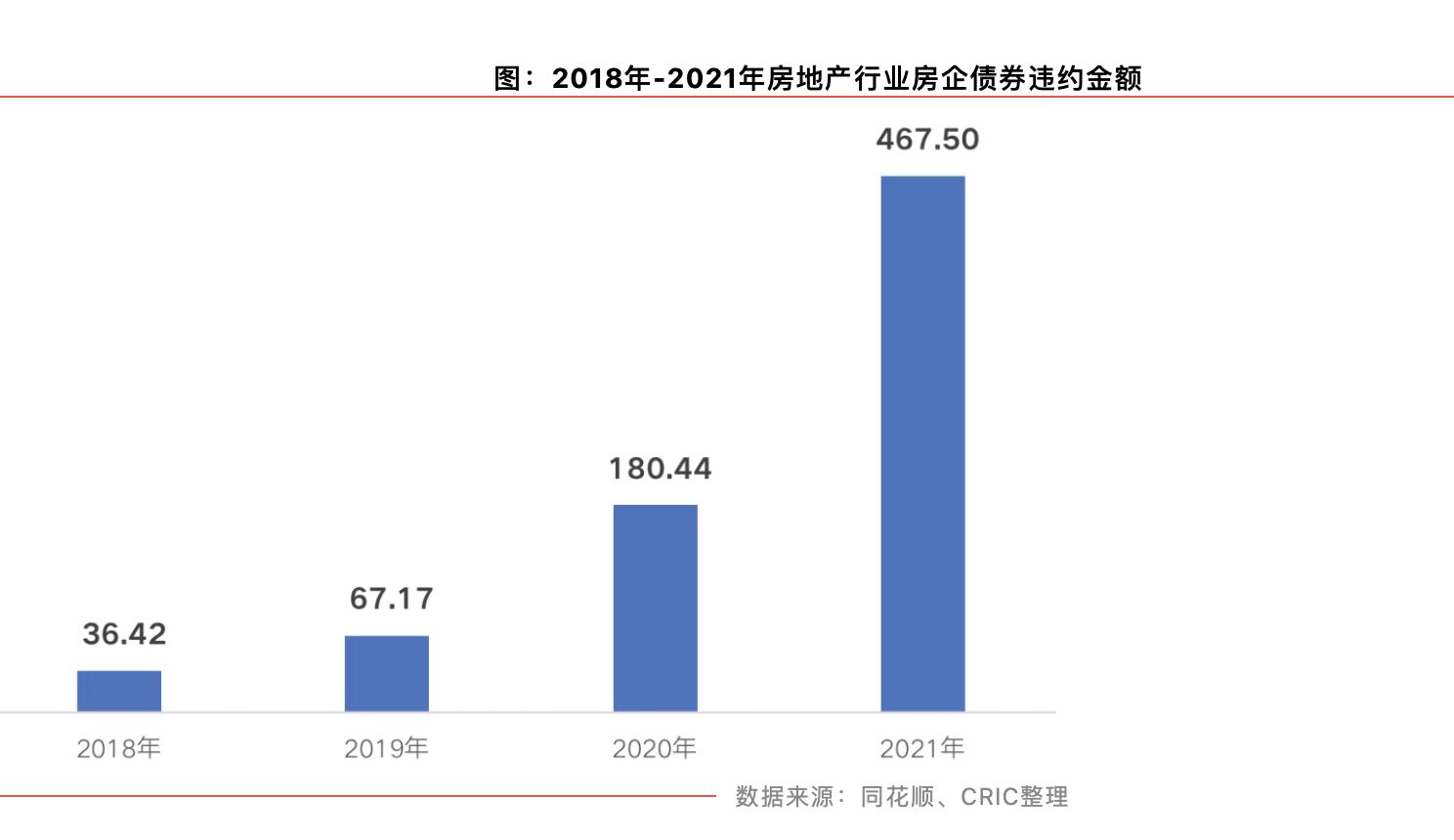

11月以來,信用債違約風暴來臨,對此,經濟學們表示本輪違約潮暴露出宏觀流動性邊際收緊預期下金融脆弱性的提升,有一定必然性,短期對股債市場帶來影響,但對整體宏觀經濟與金融體系的衝擊較爲有限,隨着監管層出手維護市場秩序,未來信用債投資邏輯將被重塑。

一、信心指數:創年內新高

2020年12月“第一財經首席經濟學家信心指數”爲53.57,創年內新高,經濟學家們預計未來一個月我國經濟將持續向好。本月經濟學家們給出的預測中,招商銀行丁安華給出最樂觀的預估值70,其他經濟學家給出的預測也均高於50榮枯線。環亞數字經濟研究院李文龍認爲,年底前整體恢復會繼續保持較爲強勁的態勢。12月份的經濟活動可以完全恢復到去年同期的活躍程度。預計四季度GDP增速5.5%,全年GDP增速2.6%。傳統的三駕馬車均發揮了顯著的提升作用,尤其是出口的帶動作用明顯,但這種趨勢將在2021年下半年逐步減退。

如是金融研究院管清友表示,PMI較上月上升0.7個百分點,復甦節奏明顯加快,大超預期。考慮到低基數效應和復甦慣性,明年上半年經濟增速仍處於相對高位,三季度貨幣政策釋放的信號就很明確,維持緊平衡,從總量寬鬆轉向結構優化。

中國銀行陳衛東預測,展望2021年,全球經濟復甦面臨三大制約,預計疫情影響仍將在上半年延續,下半年才能真正走向復甦。進入後疫情時代,全球經濟可能呈現“三低、三新”特徵,在低增長、低利率、低投資中醞釀新力量、新趨勢和新秩序。2021年是中國實施“十四五”規劃的開局之年,政府將持續推動擴大內需、支持創新發展、改善營商環境,加上低基數因素,經濟增速很可能恢復至正常增長水平以上,預計2021年GDP增長率在7.5%左右。

二、物價:CPI同比預測均值降至0.03%;PPI同比預測均值升至-1.72%

經濟學家們對11月CPI同比增速的預測均值爲0.03%,較統計局公佈的10月值(0.5%)下降0.47個百分點。參與調研的24位經濟學家中,招商證券謝亞軒給出了最大的預測值0.3%,而最小值-0.3%來自瑞銀集團汪濤。

11月PPI同比增速的預測均值爲-1.72%,高於統計局公佈的上月值(-2.1%)。其中預測最高值-1.2%來自畢馬威康勇,最低值-2%來自中國銀行陳衛東。

長江證券伍戈表示,價格方面,前期疫情、汛情延誤及冷冬預期等因素,使得集中趕工需求猶存。加之原材料庫存已至低位,PPI回升趨勢依然。經歷數月下行後,CPI近期可能觸及年內底部。未來寒冷天氣或將拉動食品價格企穩上行,節日需求也將對沖豬肉產能增加的壓力,交通等服務價格延續修復。考慮基數等因素,明年春節後通脹有望步入溫和上行通道。

———————————————————

10月最佳預測經濟學家11月預測(CPI):

丁爽:-0.1%

伍戈:0

10月最佳預測經濟學家11月預測(PPI):

魯政委:-1.7%

鄭後成:-1.5%

———————————————————

三、社會消費品零售總額:增速預測均值爲5.70%

統計局公佈的10月社會消費品零售總額同比增速爲4.3%,經濟學家們預計11月數據將升至5.7%。其中,6.6%的最大值來自興業銀行魯政委,渣打銀行丁爽給出了最小值4.5%。

興業證券王涵表示,消費或繼續回升。國內疫情防控好,疫情對消費的拖累逐漸減弱,零星病例可能略有擾動;經濟逐漸恢復,也支撐消費繼續回暖,當然服務消費恢復可能仍慢一些。預計社會消費品零售額同比繼續改善。

———————————————————

10月最佳預測經濟學家11月預測(社會消費品零售總額):

溫彬:5.5%

———————————————————

四、工業增加值:增速預測均值升至6.92%

調研結果顯示,11月工業增加值同比增速預測均值爲6.92%,較統計局公佈的10月值(6.9%)上升了0.02個百分點。其中,海通證券姜超給出了最大預測值8%,植信投資研究院連平、招商證券謝亞軒、國家信息中心祝寶良、野村國際陸挺給出了最小預測值6.5%。

海通證券姜超預計,11月工業增加值同比增長8.0%。11月全國製造業PMI顯著上行至52.1%,創2017年10月以來新高,也是2013年以來同期新高,指向製造業景氣走高。主要分項指標中,需求、生產雙雙回升,價格上漲,庫存回補。從中觀高頻數據看,11月樣本鋼企鋼材產量同比增速也較10月回升。

五、固定資產投資增速:預測均值上升至2.62%

經濟學家們對11月固定資產投資增速的預測均值爲2.62%,較統計局公佈的10月值(1.8%)上升0.82個百分點。其中,工銀國際程實和海通證券姜超給出了最高值3%,民生銀行溫彬給出了最低值2.2%。

民生銀行黃劍輝表示,11月以來,企業盈利回升,價格逐步回暖,房企加快週轉,都對投資增速的回升起到了支撐作用。預計1~11月固定資產投資累計增速將由上期的1.8%進一步回升至2.4%。

———————————————————

10月最佳預測經濟學家11月預測(固定資產投資累計增速):

康勇:2.8%

朱海斌:2.8%

———————————————————

六、房地產開發投資:增速預測均值爲6.69%

調研結果顯示,11月房地產開發投資累計增速的預測均值爲6.69%,高於統計局公佈的10月值(6.3%)。參與調研的經濟學家中,國家信息中心祝寶良給出了最高值7.3%,如是金融研究院管清友給出了最低值5.8%。

英大證券鄭後成表示,2021年房地產投資增速不會太慢。結合12月3日國務院副總理韓正在住房和城鄉建設部召開座談會上的講話,他認爲,2021年房地產投資增速不會太慢,依據主要有以下三點:

第一點,韓正指出,要“加強住房保障體系建設,有效擴大保障性租賃住房供給”,而保障性租賃住房供給是房地產投資的一部分,“有效擴大保障性租賃住房供給”將對房地產投資增速形成支撐。

第二點,韓正指出,“緊緊圍繞穩地價、穩房價、穩預期的調控目標,堅持因城施策、一城一策,夯實城市主體責任”,可見,“穩”依舊是房地產市場調控的主基調,“推動房地產市場平穩健康發展”是中央政府的目標,而“因城施策、一城一策”是“穩”的手段之一。

第三點,韓正指出,“要處理好基本保障和非基本保障的關係,要處理好政府和市場的關係,要處理好中央和地方的關係”,具體指出要“積極運用市場化手段”,以及“堅持不搞‘一刀切’,鼓勵和指導城市政府因地制宜”等,這就意味着在“穩”這一根本目標之下,非基本保障、市場以及地方三者將承擔起“穩”的重要職責。

七、外貿:11月貿易順差的預測均值低於上月

經濟學家們預計11月以美元計價的出口數據將由上月的公佈值11.4%降至11.35%,進口數據將由上月的公佈值4.7%升至5.49%,貿易順差522.51億美元,較上月收窄。

招商證券謝亞軒表示,出口方面,發達國家PMI指數保持上漲,國外經濟恢復是我國出口的基本面,10月出口保持高位的邊際因素主要是疫情反覆帶來防疫物資景氣和傳統需求的不斷改善,而後者已有接力防疫物資成爲主導出口增長的趨勢。從出口產品類別看,防疫物資規模仍在,邊際帶動作用減弱,醫療儀器及器械仍維持較高增速水平,玩具、傢俱、服裝、燈具照明等傳統產品出口增長明顯。11月,海外經濟恢復仍然是出口的支撐因素,考慮年末翹尾效應、新興經濟體供應能力逐步恢復進而削弱出口替代需求等,綜合預計11月份出口將高位回調。

進口方面,10月進口增速低於預期,背後原因是國內需求趨於緩和、大宗商品價格波動帶來相關產品進口下降等。另一方面,國外恢復供應能力和國內經濟向好步入正常軌道是進口的支撐因素。從歷年經驗看,進口並不具有大漲大跌的波動性,相對比較穩定。預計11月進口將有所上升,主要看中美第一階段經貿協議和大宗商品價格帶來的增量效果及季節性因素。綜合預計11月出口、進口同比增速分別爲8.4%和6.1%,貿易順差收窄至445億美元,進出口總額增速與10月相比有所回落。

八、新增貸款:預測均值降至13912.55億元

經濟學家們預測,11月新增貸款將由10月的6898億元上升至13912.55億元。其中,最低預測值8000億元來自中國銀行陳衛東,最高預測值16528億元來自摩根大通朱海斌。

興業銀行魯政委表示,在信貸方面,隨着經濟的復甦,實體經濟融資需求有望繼續好轉,加之11月貸款通常會出現季節性的上升,預計11月新增人民幣貸款1.52萬億元。

九、社會融資總量:預測均值升至2.02萬億元

調研結果顯示,11月社會融資總量預測均值爲2.02萬億元,高於央行公佈的10月數據(1.42萬億元)。

海通證券姜超表示,根據全年政府債券發行計劃,政府債將繼續保持多增,而貸款利率低位,加上製造業投資回升和消費需求修復,仍將支撐企業居民部門的信貸擴張,預計社融和M2增速均有望保持高位。他預計,11月新增信貸規模12000億元,新增社融21900億元,M2增速回升至10.8%。

十、M2:增速預測均值爲10.54%

經濟學家們預計11月M2同比增速爲10.54%,高於上月公佈數據(10.5%)。其中,海通證券姜超給出了最大值10.8%,如是金融研究院管清友給出了最小值10%。

興業銀行魯政委認爲,在M2方面,10月財政存款超季節性增長導致M2同比出現回落。進入11月後,財政投放進度有望加快,政府債券融資規模也有所回落,或使M2同比上升。

十一、利率&存款準備金率:預計維持不變

經濟學家們預計未來貨幣政策將保持穩健,12月一年期LPR利率、存款基準利率和存款準備金率均不會發生變化。

植信金融研究院連平表示,11月和12月央行貨幣政策變動的可能性很小。今年年末至明年一季度國內外的疫苗將逐步上市,疫苗上市之後預計部分服務業的活動將進一步改善,從而拉動服務業的回升。未來需關注貨幣政策是否會有所調整。

十二、匯率:本月底人民幣將升值,明年末匯率預期爲6.58

經濟學家們預計年底人民幣對美元將較11月底數據(11月30日人民幣對美元中間價爲6.5782)升值至6.56,他們對明年年底人民幣對美元中間價的預期爲6.58。

民生銀行黃劍輝表示,11月以來,人民幣匯率延續升值態勢。我國經濟復甦勢頭全球領先,並繼續加大對外開放力度,是人民幣匯率本輪升值的主要驅動因素。

十三、官方外匯儲備:預計11月底外匯儲備爲31356.44億美元

經濟學家們預計11月底官方外匯儲備爲31356.44億美元,高於上月底官方公佈數據(31426億美元)。

十四、政策展望:積極的財政政策和穩健的貨幣政策將繼續

國家信息中心祝寶良表示,由於2020年的低基數影響,2021年我國經濟會出現補償性增長。2020年以來,我國採取的宏觀調控政策的滯後效應仍會對2021年經濟起到推動作用,我國疫情防控經驗和效果不斷提高,企業和市場信心有所增強,我國經濟會繼續恢復。預計2021年我國經濟增長8%左右,全年出現前高後低態勢,其中一季度經濟增速會達到兩位數。繼續實施積極的財政政策和穩健的貨幣政策,儘管財政紓困政策如減、免、緩社保的政策會逐步退出,但其他政策料將保留,以保持宏觀調控政策的連續性和有效性。

工銀國際程實認爲,循勢而觀,從“內循環”看中國,在擺脫疫情拖累之後,消費新動力與投資新重心有望形成共振,有力推動內需擴張。從“外循環”看中國,得益於出口新韌性與人民幣資產新角色,中國經濟與全球體系的紐帶有望趨於鞏固。從政策面看中國,貨幣政策的重回常態、積極財政的“減額增效”以及改革開放的提速深化,料將推動經濟治理從逆週期向跨週期轉型。逐勢而動,立足於“雙循環”新格局,2021年人民幣資產有望展現更爲豐富的新魅力。上半年經濟率先復甦所釋放的週期性力量,以及下半年改革紅利所驅動的成長性機遇,有望交替夯實人民幣資產在全球視野下的相對優勢。

十五、熱點問題預測與判斷

11月以來,信用債違約風暴突襲。對此,經濟學家們表示本輪違約潮暴露出宏觀流動性邊際收緊預期下金融脆弱性的提升,有一定必然性,短期對股債市場帶來影響,但對整體宏觀經濟與金融體系的衝擊較爲有限,隨着監管層出手維護市場秩序,未來信用債投資邏輯將被重塑。

環亞數字金融研究院李文龍認爲,債務違規反映了部分企業長期存在的問題在疫情背景下的集中爆發,也反映了流動性管理存在的突出問題,但總體對宏觀經濟與金融體系的衝擊有限,加強流動性靈活支持,對防止流動性枯竭導致的違約問題有一定的積極預防作用。

京東金融沈建光表示,未來貨幣政策要把握好退出的節奏和力度。一是從實體經濟角度出發,貨幣政策不宜立即轉向;二是要合理做好部分特殊政策的過渡安排;三是應高度關注金融系統脆弱性。

本期“第一財經首席經濟學家月度調研”24位經濟學家名單(按拼音順序排列):

程實:工銀國際研究部主管、董事總經理、首席經濟學家

陳衛東:中國銀行國際金融研究所所長

丁安華:招商銀行首席經濟學家

丁爽:渣打銀行大中華區首席經濟學家

管清友:如是金融研究院院長、首席經濟學家

康勇:畢馬威中國首席經濟學家

黃劍輝:中國民生銀行研究院院長

姜超:海通證券首席經濟學家

李文龍:環亞數字經濟研究院首席經濟學家

連平:植信投資研究院院長

陸挺:野村證券中國首席經濟學家

沈建光:京東金融首席經濟學家

魯政委:興業銀行首席經濟學家

汪濤:瑞銀集團中國首席經濟學家

王涵:興業證券首席經濟學家

溫彬:民生銀行首席研究員

伍戈:長江證券首席經濟學家

謝亞軒:招商證券首席宏觀分析師

許思濤:德勤中國首席經濟學家

鄭後成:英大證券研究所所長

周浩:德國商業銀行中國首席經濟師

周雪:瑞穗證券亞洲經濟學家

朱海斌:摩根大通首席經濟學家

祝寶良:國家信息中心經濟預測部主任、首席經濟師