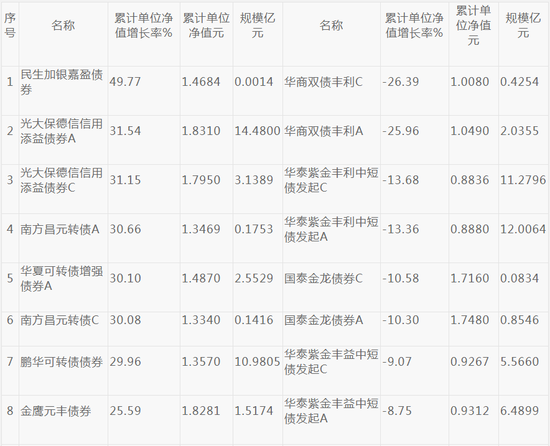

前11月23只債基漲超20% 光大保德信南方等旗下基金領漲

原標題:前11月23只債基漲超20% 光大保德信南方等旗下基金領漲

中國經濟網北京12月7日訊 (記者 康博) 儘管在剛剛過去的11月份裏,債券市場遭遇了大幅震盪,但從今年前11月的情況看,債市整體依然獲得了良好的收益,數據顯示,在剔除淨值異動後的2823只債基(各份額分開計算,下同)中,有2705只債基淨值上漲,佔比爲96%。

民生加銀嘉盈債券以49.77%的漲幅居首,但除此以外,受益於今年A股的整體上漲,排在漲幅榜前列的均爲混合二級債基。比如光大保德信信用添益債券A、光大保德信信用添益債券C、南方昌元轉債A、華夏可轉債增強債券A、南方昌元轉債C這5只債基的前11月收益率均超過了30%,分別爲31.54%、31.15%、30.66%、30.10%、30.08%。

光大保德信信用添益債券的三季報顯示,可轉債佔到其基金資產淨值的72.28%。基金經理在三季報中表示:“基金在三季度積極參與權益市場、可轉債市場投資。組合選取優質可轉債和較低估值的權益資產配置:轉債選擇方面,兼顧轉股溢價率、轉債對於上市公司股票估值、轉債價格等因素,選擇高性價比轉債配置;股票方面,堅持低估值、穩健成長的行業龍頭配置。”

南方昌元轉債基金三季報也顯示,其可轉債資產佔到基金資產淨值比例的109.32%,前五大持倉債券爲長證轉債、川投轉債、G三峽EB1、19中電EB、國開2004。基金經理在三季報中表示,展望四季度,全球新冠疫情反彈的衝擊小於一季度,不改變經濟向上修復的趨勢,貨幣市場流動性保持緊平衡的同時,信用投放維持高增速,基本面和政策的組合依然有利於權益市場,9月中下旬市場情緒已經回落至低位,2019年以來信用投放週期上行和資本市場政策友好兩個主導市場向上的核心因素沒有改變,市場大幅調整的概率不大,預計四季度前半段市場強勢震盪,待不確定因素消除之後,年底市場可能迎來一輪明顯的上行行情,結構上優質成長和順週期藍籌相對均衡。可轉債市場 9月估值回落到年內低位,性價比明顯上升,中小盤偏股型品存在較多的結構性機會。2020年四季度,南方昌元可轉債基金將繼續發揮可轉債基金的特色,積極把握市場行情,挖掘結構性機會,力爭獲取超額收益並控制好淨值波動。

而進入到四季度,順週期板塊正是當下A股市場的熱點,這也凸顯了基金經理對市場的前瞻性判斷非常準確。資料顯示,該基金的基金經理劉文良,從2012年7月加入南方基金,歷任固定收益部轉債研究員、宏觀研究員、信用分析師等職,2015年12月擔任基金經理,至今經驗超過5年,也算是一位老將。

海通證券首席經濟學家姜超表示,展望明年,轉債估值總體難以有趨勢性提升,收益將更多來自於平價上漲帶動。結合目前估值水平看大的思路依然是跟隨權益市場,另一方面可以在大趨勢不變的情況下尋找階段性情緒和估值低點。

擇券方面注重性價比,對於估值過高透支未來漲幅,並且正股沒有明顯業績催化的標的建議暫時規避等待更好的時機。目前建議更多關注新券機會。對於高價券,明年上半年我們認爲權益市場向好的情況下可以博弈正股收益但注意控制回撤,中間價位挖掘性價比較高基本面向好的個券,對於偏債型低價券,明年上半年債熊或仍將延續,債性券溢價率較高,跑贏的催化條件或相對不明顯。

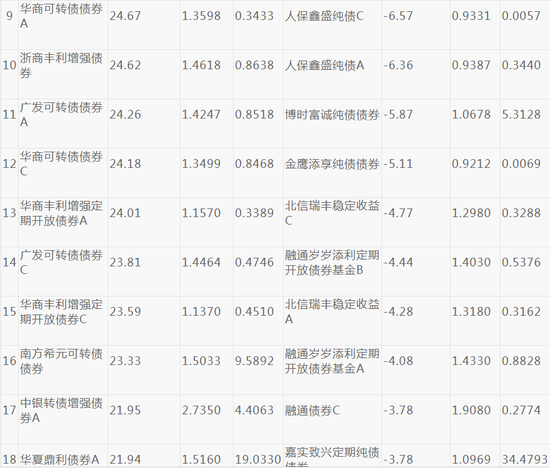

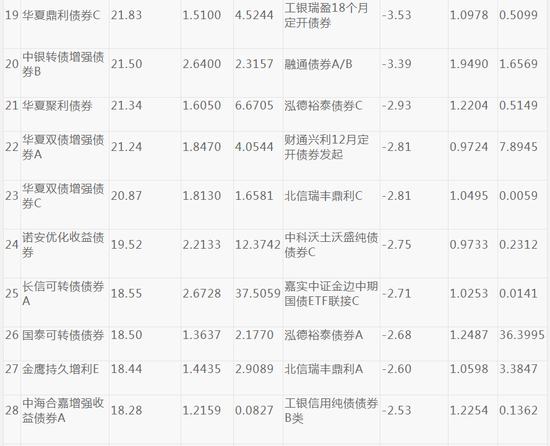

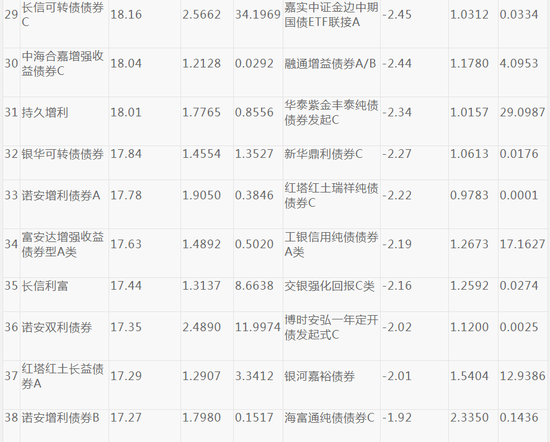

而從前11月債基跌幅靠前的品種看,大多都爲純債型基金。其中,華泰紫金豐利中短債發起C、華泰紫金豐利中短債發起A、華泰紫金豐益中短債發起C、華泰紫金豐益中短債發起A、人保鑫盛純債C、人保鑫盛純債A這幾隻債基都因踩雷而導致淨值跌幅全都超過了6%,具體表現爲-13.68%、-13.36%、-9.07%、-8.75%、-6.57%、-6.36%。

而金鷹添享純債債券和北信瑞豐穩定收益C則受到政策性金融債、國債和企業債的拖累,導致業績不佳,跌幅分別爲5.11%、4.77%,並代表了很大一部分純債基金的表現。

有基金交易員表示,在政策的呵護下,近期信用風險對市場的衝擊已基本過去,但影響依舊深遠,包括信用債定價體系的重構以及對未來金融風險進一步暴露的擔憂等。

銀行間市場資金面進一步寬鬆,隔夜質押回購加權利率大跌逾30 bp,並創出9月29日以來新低;跨月的七天期品種融出相對略少,其利率亦較穩定;交易所市場來看,隔夜和七天利率在經歷了上一交易日大跌後,週四均恢復正常水準。

交易員稱,公開市場持續小幅淨投放,且近期新債發行減少,銀行間市場流動性不足爲慮;而交易所經過週三的“巨量融出”後,非銀機構拆借難度亦進一步緩解,市場情緒向好;整體來看,跨月問題不大。

另有機構表示,從基本面來看,當前我國在疫情防控和經濟社會復甦均取得較好的成果。經濟增長好於預期,供需關係逐步改善,經濟動力較足。前三季度經濟增長由負轉正,第三季度經濟同比增長4.9%,全年來看實現經濟正增長概率較高。從中長期來看,我國經濟將呈現相對樂觀的態勢,短期內利率上行壓力仍在。

從政策面來看,在11月26日發佈的第三季度貨幣政策執行報告中,考慮到宏觀經濟的結構性問題仍然嚴峻、經濟社會的債務敏感度較高等問題,央行進一步確認貨幣政策後期偏中性的定位,以穩爲主,不會過度收緊。綜合來看,預計未來一段時間債市仍將延續震盪走勢。

前11月債券型基金漲跌幅靠前一覽

來源:同花順(規模截止日爲2020-09-30)

責任編輯:石秀珍 SF183