國君固收研究:中國土地市場季報(20Q3)

原標題:中國土地市場季報(20Q3)

來源:債市覃談

報告導讀

2020年第一季度全國土地市場價增量減,土地市場受新冠疫情影響明顯。2020年第一季度土地成交總金額爲12088.7億元,當季同比減少7.8%。成交總面積爲78289.2萬平方米,當季同比減少27.1%。當季均價同比增加26.4%,整體土地成交情況呈價增量減,土地成交面積減少幅度遠超過成交總金額減少幅度。總計共有19個省份季度總金額同比減少,受疫情影響最大的湖北省下降幅度最大,同比減少60.9%。

2020年第三季度全國土地成交延續回暖。2020年第三季度土地成交總金額爲20655.67億元,當季同比增加5.2%;累計成交總金額爲52460.67億元,累計同比增加2.79%。整體土地成交呈總金額及均價增加,面積減少的態勢,均價提高推動總成交金額上漲。

省級層面,江蘇、浙江、廣東土地成交總金額最高,均超過1400億元。隨着疫情的好轉,21個省份土地成交金額當季同比出現正增長,海南、甘肅土地成交金額當季增幅較大。按國家地理區域劃分,華東地區土地成交最爲火熱。

市級層面,上海、寧波、南京的土地成交總金額較大。2020年前三季度,福建廈門、廣東佛山、江蘇無錫的土地成交金額累計同比增長較大,而云南昆明、河南鄭州兩城市出現較大幅度的負增長。按城市能級劃分,新一線城市土地市場表現活躍,二線城市成交金額增長幅度較大。

區縣層面,浙江寧波鄞州區、浙江杭州蕭山區土地成交總金額較高均超過了200億元。成交金額最大的前20個區(縣)大部分位於浙江、江蘇、廣東三省。

正文

前言

城投研究的一大痛點是土地成交數據。土地成交收入作爲地方政府財政收入的重要來源,亦是地方政府隱性債務的重要償債來源,對城投研究有重要價值。但地方政府口徑披露的土地成交數據往往並不及時、也不完整,整理地方政府土地成交情況往往是一項費時費力卻難以盡善盡美的浩大工程。

爲解決這一痛點,我們獨家構建了中國土地出讓數據庫,以便更動態、微觀地跟蹤地方政府土地出讓情況,爲城投研究提供幫助。數據庫底層數據來源爲中國土地市場網(www.landchina.com),網站詳盡披露中國每一宗土地出讓的詳細信息。我們將定期跟蹤已成交併發佈結果公告的土地交易情況,收集區縣、地址、面積、金額、土地用途等土地交易信息,並按省級、市級、區縣級自下而上彙總成三級中國土地出讓數據庫。

目前數據庫彙總了2009年1月至2020年9月的土地出讓數據。由於數據源數據更新存在時滯(即本月會繼續更新上月,甚至上年的土地交易數據),而經檢驗滯後一季度的數據準確度較高,誤差在2%以內。爲保證數據的有效性,我們按季度進行報告,並推後一個季度進行一次數據收集與更新,在本文中我們將對2020年第三季度的中國土地市場情況進行彙報。

1、2020年第三季度全國土地成交延續回暖

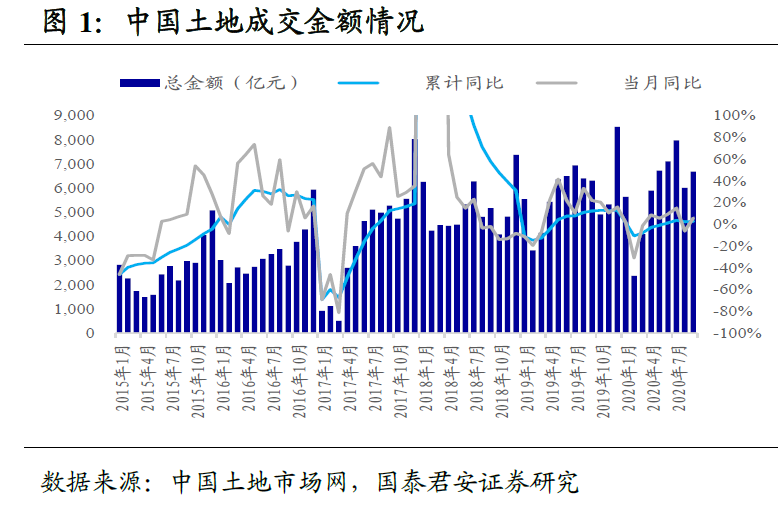

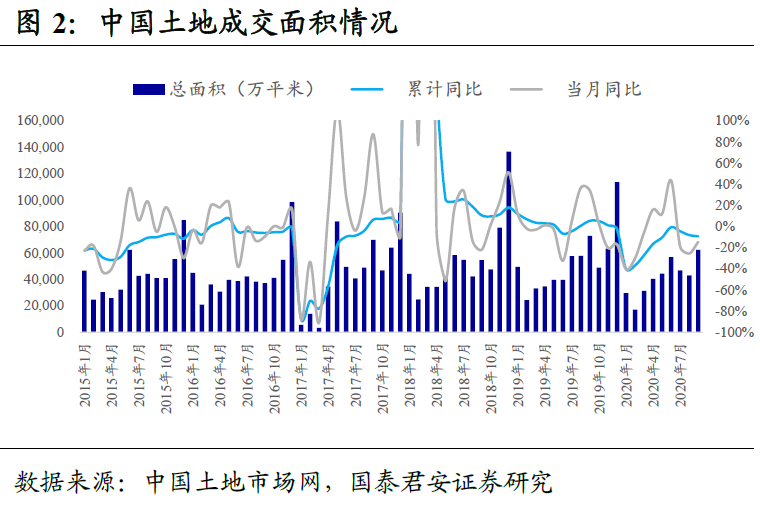

三季度土地成交面積減少,均價提高推動總金額上升。2020年第三季度土地成交總金額爲20655.67億元,當季同比增加5.2%;累計成交總金額爲52460.67億元,累計同比增加2.79%。成交總面積爲152363.03萬平方米,當季同比減少19.2%,累計同比減少9.17%。當季均價同比上升30.2%,整體土地成交情況呈總金額及均價增加,面積減少的態勢,均價提高推動總成交金額上漲。

從土地用途看,2020年第三季度住宅用地成交總金額爲9029.8億元,佔總成交金額43.7%,當季同比下降38%。商服用地、工業用地分別佔12.3%、5.4%。

2、省級土地成交情況

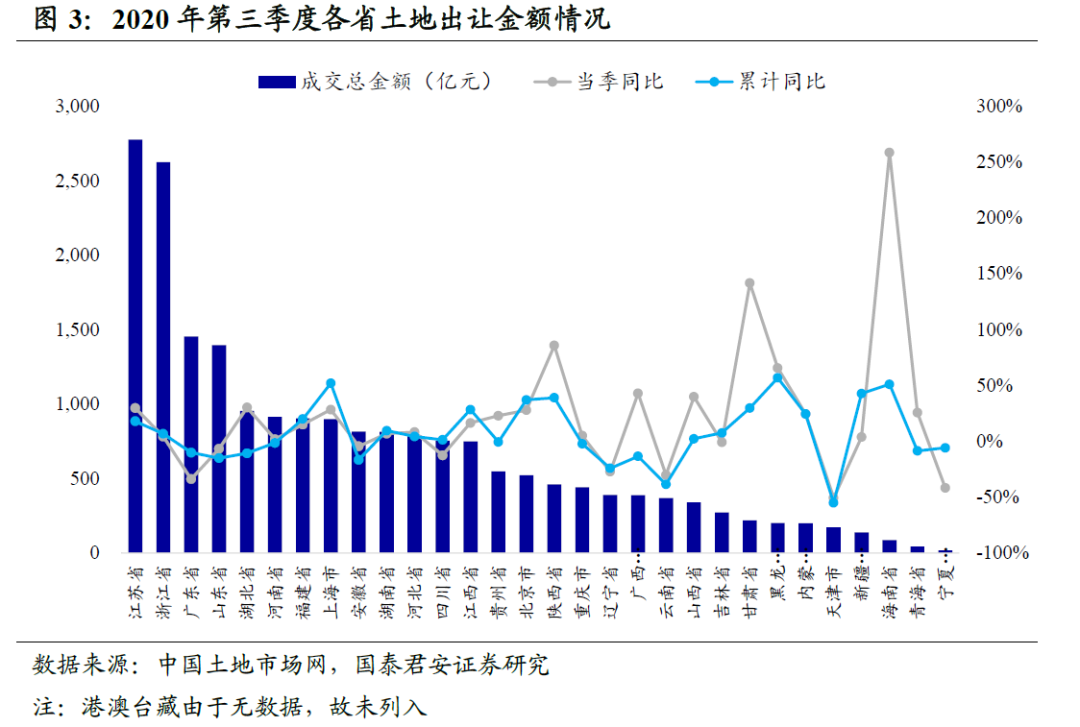

2.1 江蘇、浙江、廣東土地成交金額最高,青海、寧夏最低。

從成交金額看,三季度江蘇土地成交總金額最高,爲2775.3億元,隨後是浙江、廣東。從土地用途角度來看,江蘇住宅用地、其他用地的出讓金額分別爲1598.3億元(排第一)、878.6億元(排第二),浙江的住宅用地、其他用地的出讓金額分別爲1086.9億元(排第二)、1257.7億元(排第一),廣東的住宅用地出讓金額僅爲560.1億元,而其他用地的出讓額比較高,爲544.2億元(排第三)。而青海、寧夏成交總金額最低,其中住宅用地出讓金額爲29.6億元、5.1億元,排於全國末尾。

與2019年同期相比,隨着疫情的好轉,21個省份土地成交金額當季同比出現正增長。海南土地成交金額當季增長最大爲258.6%,商服用地、工業用地、其他用地均出現大幅增長。甘肅排名第二,當季土地增幅爲141.67%。而天津、寧夏、廣東成交金額當季同比降幅較大。

2020年前三季度,黑龍江土地成交金額累計同比增幅最大爲56.8%,從土地用途看,住宅用地、其他用地累計同比增長較大。上海、海南兩省累計同比增速均超過50%,亦有較大增長。而天津成交金額累計同比降幅最大,爲-55.1%。

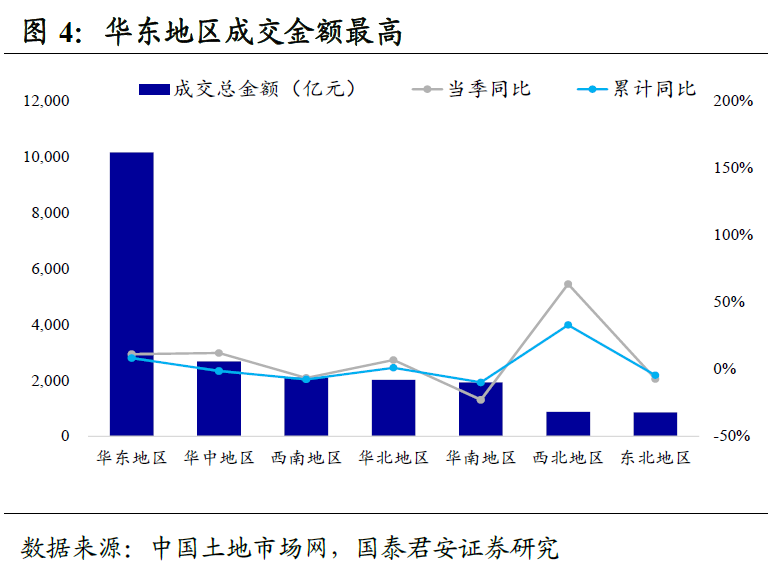

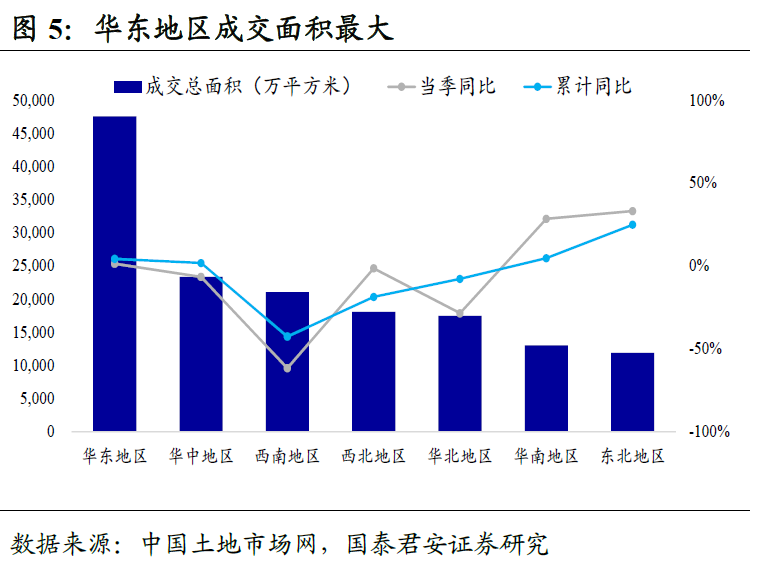

2.2 華東地區土地成交較爲火熱

按國家地理區域劃分,三季度華東地區土地成交金額最大,共10164.34億元,成交金額較大的江蘇、浙江、山東、福建、上海均位於華東地區。同時,華東地區成交面積最大,其中山東、江蘇、浙江貢獻較大。而東北地區的成交金額、成交面積均爲最小。

與上年同期數據相比,成交金額同比增長最大的區域爲西北地區,當季同比、累計同比分別增長63.6%、33.1%。隨着疫情好轉,處於疫情中心的華中地區成交金額有所回升,當季同比增長12.2%,累計同比僅下降1.2%。華南地區成交金額下降幅度最大,當季同比、累計同比分別下降22.7%、9.7%。

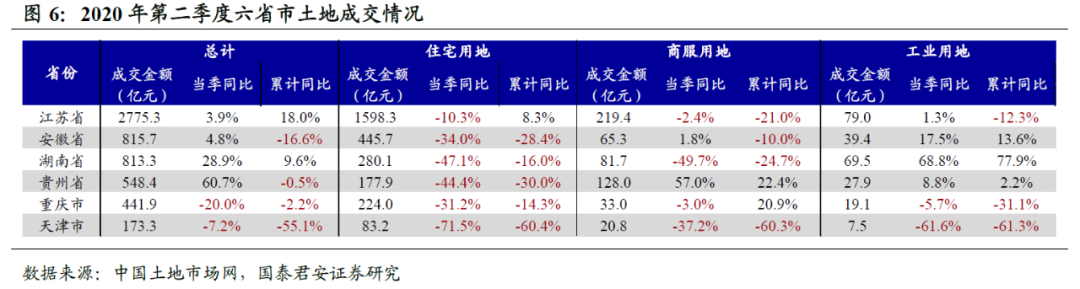

2.3 部分償債壓力較大省市土地出讓情況

爲了進一步跟蹤城投尾部風險,我們根據各省份經調整後的債務率(調整後負債率=(地方債務餘額+城投有息負債)/綜合財力),挑出天津、江蘇、貴州、安徽、重慶、湖南等6個債務率較高的省市特別關注。

江蘇省土地出讓總金額處於全國前列,成交金額爲2775.3億元,當季同比增長3.9%,累計同比增長18.0%,主要住宅用地總金額較大。

安徽省土地出讓市場當季有所增加,成交金額爲815.7億元,當季同比增加4.8%,累計同比減少16.6%,其中,對比去年同期,該省當季住宅用地下降,但其他用地增加幅度較大,工業用地也有所增加。

湖南省總成交金額爲813.3億元,當季同比增長28.9%,累計同比增長9.6%,其中住宅用地、商服用地均有所下降,但工業用地、其他用地均大幅增長,有力拉動成交金額上升。

貴州省土地出讓金額爲548.4億元,當季同比上升60.7%,累計同比下降0.5%。其中,住宅用地下降44%,其他用地大幅增加,幅度爲1013%,商服用地、工業用地同比均上升。

重慶市土地成交總金額爲441.9億元,當季同比下降20.0%,累計同比下降2.2%,主要除其他用地大幅增加以外,商服用地、工業用地、住宅用地均有所下降。

天津市土地市場同上一季度,仍舊低迷,成交金額爲173.3億元,與2019年同期相比,當季同比下降7.2%,累計同比下降55.1%。其中,住宅用地、商服用地、工業用地均減少。

3、市級土地成交情況

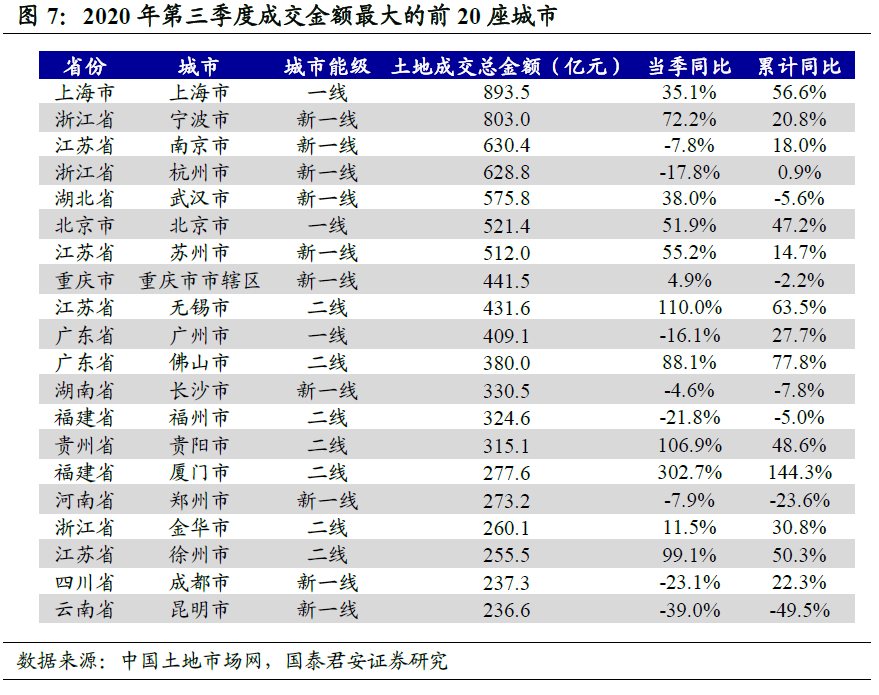

3.1 上海、寧波、南京土地成交金額較高

從成交金額看,2020年第三季度,上海、寧波的土地成交總金額均超過800億元,南京緊隨其後爲630.4億元。具體來看,當季寧波的住宅用地成交額535.50億元,位於全國同類住宅成交額首位,其工業用地的成交額也位居全國前列;南京市的住宅用地成交金額排在同類第二,爲422.46億元;上海在商服用地方面以120.99億元成交額高居同類第三。

2020年前三季度,福建廈門、廣東佛山、江蘇無錫的土地成交金額累計同比增長較大,而云南昆明、河南鄭州兩城市出現較大幅度的負增長。

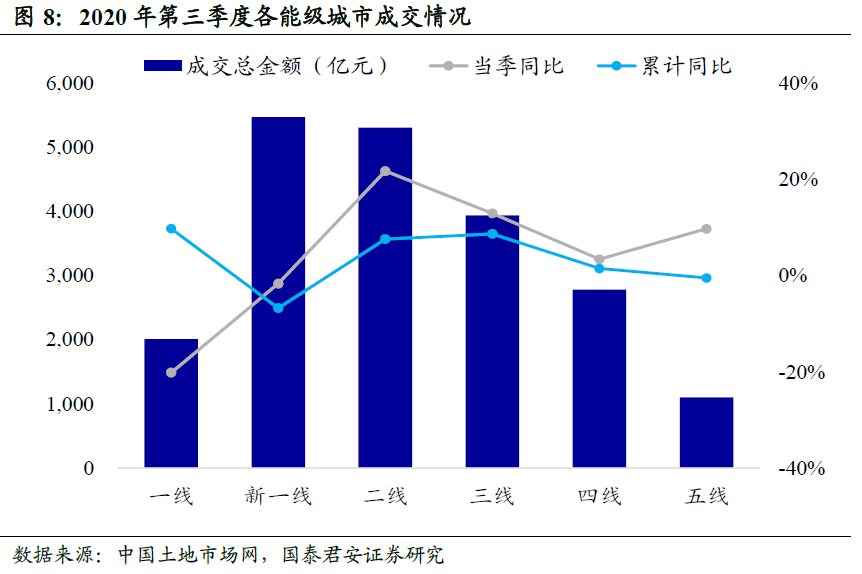

3.2 新一線城市土地市場火熱

按城市能級劃分,2020年第三季度,新一線城市土地成交金額最大,爲5479.20億元,在成交金額排名前20的城市中,位居前列的寧波、南京、杭州、武漢均爲新一線城市。整體來看,二線和三線的城市土地市場也較爲活躍。

與前期數據相比,2020年第三季度除一線、新一線城市成交金額當季同比分別下降20.1%、1.6%以外,其他各能級城市較2019年同期均有所上升。其中二線城市成交金額增長幅度較大,當季同比、累計同比增長分別爲21.9%、7.7%。受疫情影響,新一線、五線城市成交金額累計同比爲負值,但其餘能級城市累計同比均有所增加。

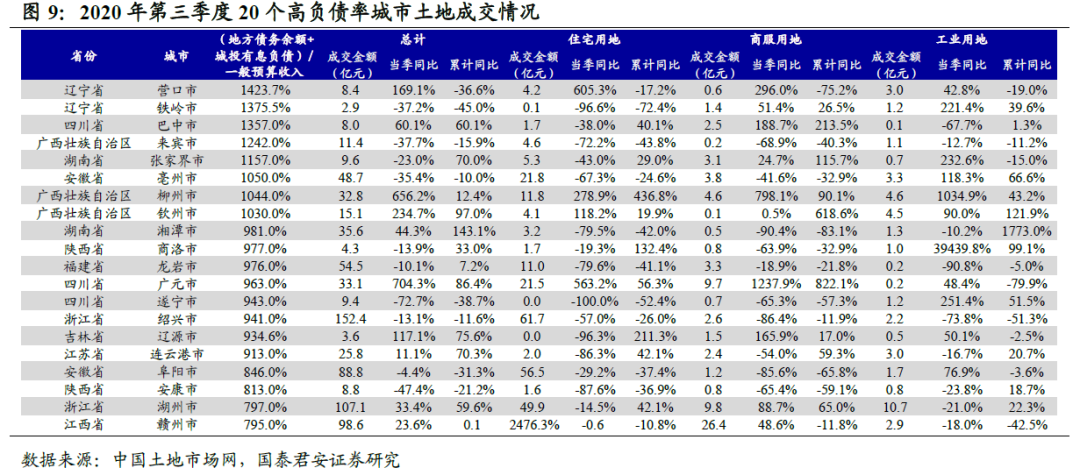

3.3 負債率較高城市土地市場情況

同樣爲了跟蹤城投尾部風險,我們根據各城市經調整後的債務率(調整後負債率=(地方債務餘額+城投有息負債)/一般預算收入),考察了全國各城市的負債水平,挑出來20個負債率水平較高的城市,進一步跟蹤其土地出讓情況。

從成交金額看,負債率較高的城市中,第三季度華東地區的土地出讓情況明顯好於其他地區,浙江紹興、浙江湖州土地出讓金額超過100億元,安徽阜陽、江西贛州的土地成交金額也位於全國前列;以城市能級劃分,二三線城市土地成交額較高,而四五線大部分城市土地成交市場不夠活躍;其中安徽毫州、浙江湖州住宅用地、商服用地和工業用地成交金額均處於前列。

與2019年同期相比,四川廣元當季同比增速高達704.3%,主要由住宅用地、商服用地成交額激增所致。而四川遂寧、陝西安康兩市當季同比跌幅較大,分別爲72.7%、-47.4%,住宅用地、商服用地成交金額當季跌幅明顯。

2020年前三季度,湖南湘潭市累計同比增幅較大,爲143.1%,主要由由工業用地拉動。而遼寧鐵嶺、四川遂寧、遼寧營口三市累計同比跌幅較大,其中遼寧鐵嶺住宅用地下降幅度高達72.4%,四川遂寧住宅用地、商服用地下降幅度均超過50%,而遼寧營口則是住宅用地、商服用地、工業用地三者成交金額均下滑明顯。

4、區縣級土地成交情況

4.1 浙江寧波鄞州區、浙江杭州蕭山區土地成交金額較高

從成交金額看,三季度,浙江寧波鄞州區、浙江杭州蕭山區的土地成交總金額較高,分別爲301.4、237.6億元,江蘇南京江寧區緊隨其後, 土地成交總金額爲173億元。成交金額最大的前20個區(縣)中大部分位於浙江、江蘇、廣東三省。

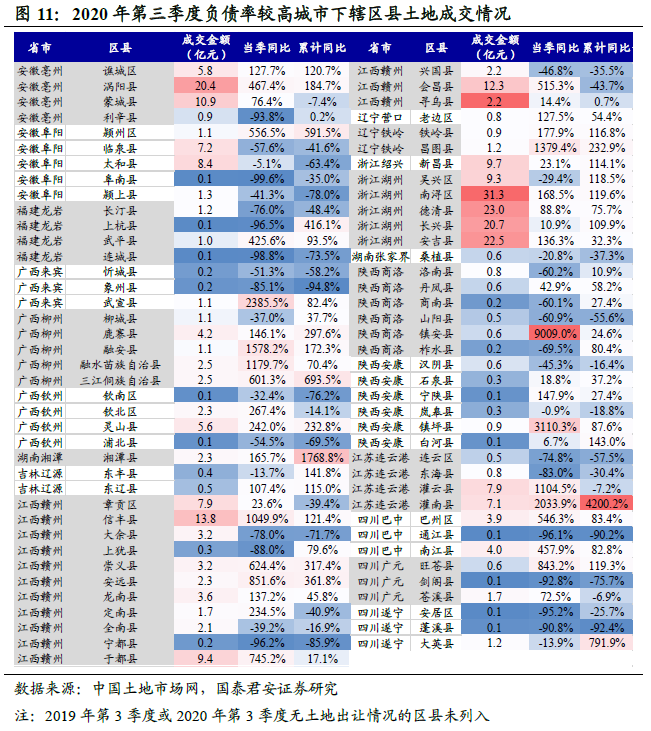

4.2 負債率較高城市下轄區縣土地成交情況

進一步跟蹤前述敏感城市所下轄區縣的土地出讓情況:

從成交金額看,浙江湖州、安徽毫州的下轄區縣成交金額較高,陝西商洛、陝西安康的成交額則較低,其中成交金額不足1億元的區縣接近一半。

與前期數據比較,區縣層面的土地成交變化波動較大。陝西商洛鎮安縣、陝西安康鎮坪縣當季同比增幅較大,江蘇連雲港灌南縣、湖南湘潭湘潭縣累計同比增幅較大。而四川巴中通江縣、四川遂寧蓬溪縣的當季同比、累計同比均下跌超90%,降幅較大。