江蘇沭陽以企業名義向銀行貸款:有公司瀕臨破產 持續十年未了

原標題:民借官用:江蘇沭陽30億元“政府融資後遺症”

沭陽縣這種“民借官用”的融資模式

有刻意繞過地方債規模

逃避融資監管之嫌

讓民營企業承擔不該承擔的責任

2009年,江蘇宿遷沭陽縣爲建設南部新城開始融資。目前,衆多項目仍在施工中。攝影/本刊記者 周羣峯

民借官用:江蘇沭陽30億元“政府融資後遺症”

本刊記者/周羣峯

發於2021.1.11總第980期《中國新聞週刊》

2020年年末,位於江蘇省沭陽縣的三善建設有限公司(簡稱“三善公司”)內冷冷清清。

“六年多了,三善公司已揹負上6200餘萬元的債務。而且,相關利息、罰金至今每天都還在增加。”三善公司負責人趙金城告訴《中國新聞週刊》,公司目前處於停業狀態,瀕臨破產。

這家成立於2004年的民企,本是沭陽縣唯一一傢俱有一級資質的建築企業,正常運營時,核心員工曾有217人,用工總量高峯期達3000多人。2012年,這家企業被沭陽縣財政局選中,進而捲入一起涉及2000萬元的“被貸款”融資事件。

趙金城稱,三善公司原以爲是在按照縣財政局要求幫政府融資,也未使用其中一分錢。不料,2014年,三善公司被縣財政局的擔保公司起訴,要求償還這筆貸款。三善公司敗訴後,堅持自己不是資金使用方,未履行判決,但公司和他本人已經元氣大傷。

三善公司的經歷與沭陽縣2009年時推行的一種“民借官用”融資模式相關。沭陽縣開發區財政局副局長殷正光告訴《中國新聞週刊》,該模式在沭陽縣持續三年之久,涉及二十多家企業,共融資大約30億元。他認爲,這種模式產生了巨大的經濟效益,帶動了地方發展。

不過,這種模式也被質疑爲不具合法性,在該模式下,產生了訴訟糾紛、財政存單被銀行劃扣、民營企業因此陷入絕境等種種後遺症,這些問題至今持續十年未了。

財政局找民企“補窟窿”

江蘇省沭陽縣隸屬於宿遷市,人口接近200萬,爲江蘇省人口第一大縣。

從2009年開始,沭陽縣財政局開始物色與縣財政關聯比較密切的民營企業爲融資平臺,並提供擔保或存單質押,假借這些企業之名向銀行貸款。在操作過程中,縣財政局向企業出具書面“承諾函”,寫明“該筆貸款與貴公司無關”,保證財政局承擔本金及利息。民企收到貸款後,迅速轉到財政局賬號。該模式下,民企只充當了財政局融資的工具,並非貸款的實際使用人。

殷正光是時任沭陽縣財政局融資辦主任,也是當時該縣運作這種融資模式的親歷者和主要執行者。

2020年12月21日,已經調任沭陽縣開發區財政局副局長的殷正光告訴《中國新聞週刊》,爲做好風控,當時沭陽縣提出了“貸新還舊”的方法,即當一筆貸款到期前,財政局已經提前找好另外一家民營企業運作好續貸業務,從而不斷形成一種“接力”。

儘管殷正光認爲風控到位,但在實際操作中,仍然出現過令沭陽縣財政局措手不及的事件。2011年1月,沭陽縣財政局用預算外資金存單質押,借用江蘇鴻安建設有限公司(簡稱“鴻安公司”)作爲融資平臺,向沭陽縣工商銀行貸款1800萬元,貸款期限爲1年。殷正光說,但這筆錢到鴻安公司賬上後,鴻安公司卻沒有按照約定將錢打入財政局賬戶,而是“將這1800萬元截留下來自己用了”。

一份長達9頁的詢問筆錄詳細記錄了這起“意外事件”的來龍去脈。被詢問對象正是殷正光,2014年11月13日,他接受江蘇省淮安市清浦區人民檢察院的詢問。

殷正光向《中國新聞週刊》確認了這份筆錄的真實性。他在這份筆錄中稱, 鴻安公司法人代表叫張述宇,他通過時任沭陽縣財政局局長劉永根介紹,跟張述宇相識。

他稱,2011年初,劉永根提出來用鴻安公司做融資平臺,張述宇當時也同意了。此後,在劉永根安排下,他跟張述宇對接,最終以該公司名義向沭陽縣工商銀行貸款1800萬元。這筆貸款被鴻安公司截留後,沭陽縣融資辦多次向鴻安公司催劃貸款資金到財政局賬上,但鴻安公司以各種理由拖延。

張述宇則告訴《中國新聞週刊》,關於鴻安公司截留財政局貸款的說法,“純粹是胡說八道”,這筆貸款跟沭陽縣財政局沒有關係,鴻安公司跟三善公司也不存在關聯性。“這筆貸款是一個公司幫鴻安公司包裝的。我們企業需要向工商銀行貸款,就由我們公司當時的會計準備一些貸款所需的資料,交給那家公司幫我們包裝。”

2011年底,鴻安公司仍未歸還這筆貸款,縣財政局開始準備“找下家”。

殷正光在詢問筆錄中稱,劉永根讓他去找中國銀行沭陽支行行長張暉和三善公司老闆,由財政局擔保,以三善公司名義從中國銀行貸款2000萬元,來償還上述1800萬元貸款。2012年年初,他分別找到三善公司老闆仲其林和張暉協商,並最終促成此事。三善公司則在收到這筆款後,按照縣財政局要求,將錢轉至鴻安公司的工行賬戶,以償還到期的1800萬元貸款。

三善公司負責人趙金城告訴《中國新聞週刊》,當時殷正光等人沒有說明鴻安公司截留的事情,三善公司就習慣性認爲,這次貸款也和以前一樣,都是在爲縣財政局貸款。所以,當貸款到賬後,縣財政局讓打到鴻安賬戶時,三善公司也沒遲疑。“這筆貸款完成後,殷正光才說鴻安公司截留的事情。”

轉眼又過了一年,三善公司從中國銀行沭陽支行貸款的2000萬元,也將到期,如何還上這2000萬元貸款,又成了棘手的問題。劉永根表示,年底了財政局財政緊張,拿不出這麼多錢來還款。

張暉則提議了一個“新方案”:沭陽縣中小企業信用擔保有限責任公司(沭陽縣財政局下屬企業、時任法定代表人爲殷正光)有2300多萬元存單在中國銀行,可以以此作質押,爲三善公司續貸。劉永根同意這個操作,並安排殷正光具體運作此事。後來,沭陽縣財政局以三善公司名義在中國銀行續貸2000萬元。“2013年1月,2000萬元貸款發放到位後,三善公司將這2000萬元貸款資金轉給財政局,用於衝還被銀行扣劃的財政局結算外資金”。

2014年1月,該筆2000萬元又面臨到期,這次依然無人還款。於是,中國銀行沭陽支行從沭陽縣中小企業擔保公司存單中扣劃了2000萬元,用於償還到期貸款。

“遭遇了政府套路貸”

對擔保公司而言,真實的損失已經造成。爲了追繳這2000萬元,2014年三四月份,沭陽縣中小企業擔保公司到宿遷市中級人民法院起訴三善公司,要求三善公司償還2000萬元及給擔保公司帶來的損失費用。

《中國新聞週刊》從2014年9月30日宿遷中院做出的判決書中看到,宿遷中院認爲:被告三善公司雖辯稱其不是實際的用款人,但涉案借款合同由其與中行沭陽支行訂立,並約定由原告信用擔保公司擔保,且借款系發放至其賬戶,故不論其辯稱是否屬實,均不影響其作爲合同相對人承擔相應的合同義務,對三善公司的辯稱本院不予採納。

訴訟失敗的另一個重要原因是,三善公司拿不出財政局蓋章的承諾函,證明資金爲財政局所用。

三善公司並沒有履行法院判決。殷正光在筆錄中解釋稱,“因爲最早的1800萬元貸款,是被鴻安公司截留用掉的,三善公司並沒有使用這筆錢,所以三善公司不願意償還。”

在不斷上訪的同時,三善公司還向江蘇省高級人民法院申請再審。但最終,江蘇高院駁回了三善公司的再審申請。

趙金城告訴《中國新聞週刊》,三善公司敗訴後,數千萬元工程款被保全凍結。2018年春節前,被縣擔保公司執行773萬元。三善公司“被貸款”的那筆2000萬元,至今產生的罰金加利息就高達4200萬元。“感覺我們公司遭遇了政府套路貸,原本正常經營的公司現在資金鍊斷裂,瀕臨破產。”

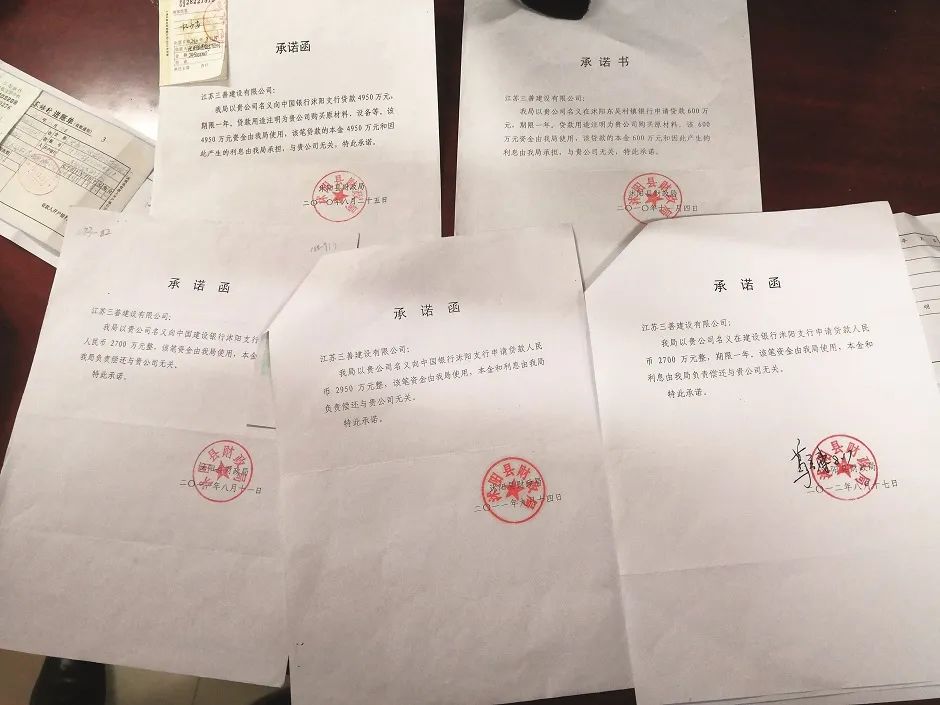

沭陽縣財政局給三善公司出具的部分承諾函。攝影/本刊記者 周羣峯

將含有社保資金的存單做質押

這種融資模式在沭陽縣的出現,與時任縣委書記蔣建明直接相關。

蔣建明於2002年6月出任沭陽縣常務副縣長,半年後任縣長,2009年1月升任縣委書記。

殷正光告訴《中國新聞週刊》,老蔣(即蔣建明)是一個高度情緒化的官員,他偶爾在報紙上看到什麼(他認爲有價值的)東西,就會問相關部門負責人,爲什麼沭陽不能這麼搞?“他是縣委書記,他說的話,對我們來說就是‘聖旨’,我們也沒人反對。”

殷正光稱,蔣建明出任縣委書記第一年就提出建設南部新城,但巨大的資金缺口影響該項目的建設。資料顯示,沭陽縣南部新城位於主城區的西南部,區域面積28.99平方公里,加上宿沭公路南側的物流產業園和港口經濟產業園,以及淮沭新河西側的戰略預留地,總規劃面積四十多平方公里。

他稱,2009年,爲解決政府資金缺口,沭陽縣財政局成立融資辦。每年縣政府給財政局下達的融資金額都在十幾億元到二十幾億元。“沭陽縣融資辦以企業名義向銀行貸款,財政局提供擔保或者質押,貸款資金到企業賬戶後,由企業再將貸款資金轉入財政局國庫科,同時財政局向企業做出承擔還款責任的承諾函”。

有知情者分析稱,當時沭陽縣沒有通過國企融資的原因:首先,在鼓勵民企發展的大背景下,通過這些有一定經濟實力的民營企業貸款更簡便;其次,當時國家正對地方借債加強控制,給國企貸款增加了難度;再次,這種融資模式下的貸款雖然爲政府所用,但表象的借款人體現在民企上,當地政府也就繞過了地方債統計,便於招商引資。

殷正光稱,在這種融資模式下,被沭陽縣財政局融資辦選中的企業有鴻安公司、三善公司、江蘇天天銅業有限公司等等,“篩選的企業都與縣財政關聯度比較大,他們都是在業務方面有求於財政局”。

趙金城告訴《中國新聞週刊》,三善公司是沭陽縣本地民營企業,承建了一些政府投資的工程。雖然這類工程的招投標是公開的,企業可以公平競爭拿到項目,但結算工程款時,需要財政局配合。“如果我們跟政府關係搞僵,以後工程做好後,向財政局要錢時很難。”在他看來,“地方政府掌握着民營企業的生死存亡大權。所以,政府部門過來找我們幫忙,我們只能幫。”

民企願意充當政府融資的“前臺工具”,也有認爲安全性高的因素。趙金城稱,在操作時財政局會提供存單質押,相當於政府交了保證金,財政局還向企業提供承諾函。“通過這種合作,我們認爲還能拉近和政府的關係,對企業以後的發展有利。”

殷正光稱,財政局工作人員找企業辦手續的時候,爲讓企業喫定心丸,會給企業出具承諾函。《中國新聞週刊》在三善公司看到了8份承諾函。落款單位和印章顯示,有5份來自沭陽縣財政局,3份來自沭陽縣財政局的兩家下屬企業(沭陽縣城市建設投資有限公司,沭陽縣國有資產投資經營有限公司),貸款銀行涉及國開行江蘇省分行、中國銀行沭陽支行、工商銀行沭陽支行等。

承諾函中清楚寫明,財政局假借企業爲平臺的事實,並許諾本息與企業無關,還有沭陽縣財政局的蓋章。

這些承諾函顯示,2010年7月12日至2012年8月17日,三善公司以這種方式爲縣財政融資合計達1.91億元。趙金城回憶,當時還存在一些承諾函丟失或當時過度信任政府可能沒要的情況,所以實際貸款資金大於這個金額。殷正光也對此認可,三善公司是沭陽縣唯一具有一級資質的建築企業,所以縣財政局用該公司的資金比較多,估算合計總數不低於2億元。

殷正光告訴《中國新聞週刊》,這種模式開展的第一年,沭陽縣就融資超過了10億元。2012年,隨着經濟增長、土地增值,政府不缺錢了,這種融資模式也停了,“沭陽縣以這種方式累計融資大約30億元,共涉及二十多家企業。”

趙金城還了解到,財政局的質押存單中含有社保等資金,所以不能直接用。

殷正光承認了這些存單不能直接用,他稱:“存單中有的包含社保的錢,我們作爲財政人,這麼做也能讓這些存單保值增值、創造效益。這種操作在法律上沒有禁止。”

北京法桓律師事務所主任王鵬告訴《中國新聞週刊》,質押行爲法律上屬於爲債務設定擔保權的行爲,如果未來不能償還債務,則由存單上的資金代爲償還。沭陽縣財政局用這部分含有社保資金的存單做質押,會給社保資金帶來潛在的不確定風險,危及社保基金的正常運行,不符合監管要求,這種行爲也是《擔保法》《社會保險法》和相關社保條例所不允許的。

“明星官員”留下的融資爭議

《中國新聞週刊》近期在沭陽南部新城走訪時看到,這裏已高樓林立,衆多項目正在施工中。殷正光稱,南部新城原是不毛之地,現在因爲發展快速,帶動了土地價格。2009年前後,每畝地僅二十多萬元,現在達到了七百多萬元,房價從原來的每平方米2000元,漲到了現在的15000元以上,“給政府帶來了巨大的土地收益,這些都得益於當初的融資模式”。

但在“成績”背後,曾力推該模式的時任沭陽縣相關官員和該模式產生的金融風險都飽受爭議。

沭陽縣官網的“沭陽概況”中稱,沭陽創造了令人矚目的沭陽速度和沭陽經驗。縣域經濟與縣域基本競爭力連續8年躋身“全國百強縣”行列,連續五屆入選全國工業百強縣。

當初締造“沭陽速度”的,正是推行這種融資模式的時任沭陽縣委書記蔣建明。從2002年6月至2014年3月,蔣在沭陽工作近12年,歷任常務副縣長、縣長、縣委書記。其任期內,沭陽的地區生產總值由2002年的77.02億元增長到2011年的410.45億元,締造了“沭陽速度”。

2014年3月,他調任鎮江市委常委、組織部長。他離任時,曾總結自己的執政理念是,“牢牢把握住一次又一次的發展機遇,經濟社會發展始終保持持續攀升的強勁態勢。”

在蔣建明之前,“明星官員”仇和曾任沭陽縣委書記四年(1996年12月~2000年12月),主政沭陽期間,仇和曾提出過“團結一心,務實苦幹,奮起直追,自強不息”的16字“沭陽精神”。

這兩任從沭陽走出來的官員,卻先後落馬。2016年12月15日,雲南省委原常委、原副書記仇和因受賄罪獲刑十四年六個月。2017年6月28日,鎮江市委原常委、鎮江市政府原副市長蔣建明因受賄罪獲刑八年。法院審理查明,其受賄的244萬餘元,均發生在其任沭陽縣長、縣委書記期間。《南方週末》曾經援引沭陽一位卸任縣委常委的話稱,“他們兩人(仇和、蔣建明)都是主打經濟牌,拆建不輟,傾全縣之力招商。”

時至今日,招商引資仍然是沭陽縣求發展的主要舉措。在接受《中國新聞週刊》採訪時,殷正光稱,他剛剛去了蘇州、吳江、崑山、寧波、上海等地去招商引資,“平均每天跑350公里,拜訪各地老闆,不招商不行啊。”

奇特的融資模式,在2012年暫停後,相關遺留問題至今仍未平息。與此相關的時任沭陽縣官員中,多人崗位已經變化,有的已異地任職,但鮮有官員被問責。殷正光稱,自己受此事件影響,曾受到黨內嚴重警告處分。但在接受淮安市清浦區人民檢察院詢問後,也最終沒有進入司法程序。

殷正光告訴《中國新聞週刊》,從表面上看這種“民借官用”的貸款方式是不妥的,國家也沒提倡,但是對沭陽縣卻是一種因地制宜的融資舉措。此外,這種模式發生時,國家缺乏規範性文件約束一些融資行爲,“當時沭陽縣可以自主決定這麼融資,現在融資就得打報告,起碼報告到省財政廳”。

而北京市中永律師事務所合夥人、財經律師劉興成告訴《中國新聞週刊》,沭陽縣這種“民借官用”的融資模式發生時(2009年~2012年),有刻意繞過地方債規模、逃避融資監管之嫌。

模式興起的大背景發生在2008年全球金融危機爆發後。2009年,地方政府融資平臺大規模舉債,使得地方政府債務規模不斷增高。從2010年,監管部門開始對地方政府融資平臺開始進行管控,要求各級政府對融資平臺公司債務進行一次全面清理。

“該模式沒有合法性。政府融資,應當通過發地方債的方式。政府部門是企業等市場主體的監管機構,不得經商,也無權從銀行貸款,否則,會將財政和金融合爲一體,這種模式應予以糾正。”劉興成認爲,讓民營企業承擔不該承擔的責任,更是錯上加錯,無疑會破壞當地的營商環境。

(應受訪者要求,趙金城爲化名)