美元跌跌不休,德銀又要撕報告

來源:Wind資訊

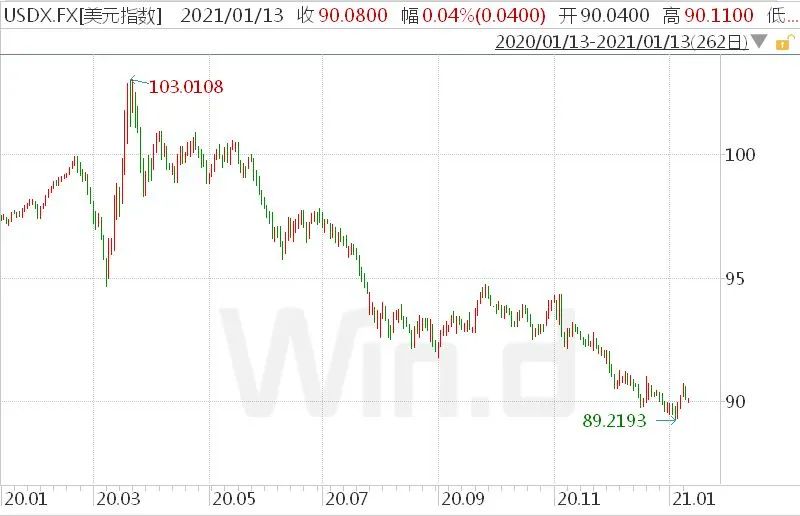

在連續三個交易日上漲以後,美元指數1月12日下跌0.56%,止步三連陽。儘管美元指數自去年3月峯值以來已跌超12%,但德意志銀行認爲未來美元走勢仍不容樂觀,何時反轉仍需考量多項指標。

具體來看看,德意志銀行在研報中指出,隨着美國內部風險事件的落地及疫苗取得進展,該投行對美元從空頭轉向中性,甚至看多美元兌日元匯率。

值得注意的是,自2020年四季度以來,德意志銀行曾多次改變對美元的看法:在去年11月3日,該投行外匯策略師喬治·薩拉維洛斯(George Saravellos)一度因爲內部事件的不確定性而平倉美元空頭頭寸;當月9日,該策略師稱對美元前景看空;而在隔夜,該策略師對美元前景又再度轉向“中性”。

德意志銀行進一步分析稱,美國在未來幾個月出臺大規模財政刺激措施,並讓市場能夠預期美聯儲更早收緊政策,同時美國在疫苗接種方面領先於歐洲。不過,在復甦的這一階段,美元的疲軟處於歷史經驗的上限,因此一些盤整勢在必行。

此外,德意志銀行對新興市場貨幣的看法也有所改變。去年9月,該投行一度非常看好新興市場外匯,但現在卻看到了更多的差異化空間,更傾向於基本面更積極的貨幣,以及相對價值交易。

總體而言,德意志銀行在未來幾個月對歐元/美元持中性態度,看跌貿易加權日元,並傾向於人民幣多頭,而非一籃子貨幣。

// 美元的總體基本面仍偏負面 //

德意志銀行支出,許多人關注的是全球再通脹動態,但過去幾年美元最重要的驅動因素更爲廣泛:即包括英國脫歐和疫情的不確定性因素。不確定性越高,美元就越走強,反之亦然。在疫苗和拜登政府的影響下,2021年全球不確定性溢價似乎將大幅下降。如果不確定性回到特朗普當選前的水平,美元還將繼續走軟4-5%,但美元當前價格已經對風險變化有所反應,因此可能會出現一些盤整。

在週期之外,美元的大幅波動總是伴隨着美國基本差額的轉變。美國外部賬戶的所有三個關鍵組成部分現在都顯示出重要的惡化跡象。

由於投資者逐漸遠離債券融資,投資組合資金流入的“質量”正在下降,而美國海外投資的顯著增加,也推動了外國直接投資流動的惡化。德意志銀行的併購監測顯示,得益於極其豐厚的美國股票估值,美國淨併購處於近20年來的高點。經常賬戶赤字也在擴大,12月份的貿易數據創下了有史以來的最大逆差。在財政刺激措施的支持下,情況可能進一步嚴重惡化。

// 美元或將出現長期盤整 //

值得注意的是,在衰退結束後,美元走勢非常強勁。這種趨勢本身是由美聯儲的政策立場決定的:1970-90年代,美聯儲維持較高的實際利率,以壓低通脹,即使在衰退期間也是如此。本世紀頭十年,美聯儲採取了更爲激進的寬鬆政策,在過去三次衰退之後,美元至少持續走軟了兩年。目前的走勢處於之前美元下跌趨勢的上界,通常在此之後會出現一些長期的盤整。

隨着拜登刺激計劃的啓動,美國經濟增長有望重新定價,疫苗的推出速度也將比歐洲更快。過去幾周,美國財政前景發生了巨大變化,美國將從今年最積極的財政刺激中受益,而非此前的緊縮政策。

隨着經濟復甦,10年期美國國債的收益率連續第七個交易日攀升,從週一的1.131%升至1.136%。德意志銀行指出,美債收益率曲線對美元影響最大,而不是收益率的直接水平。只要美國的匯率曲線保持陡峭,美元就會繼續處於不利的環境中。在2013年的“縮減恐慌”(taper tantrum)中,美聯儲控制了前端收益率,美元因此走弱。

▪