瘋狂的電子煙巨頭悅刻:成立3年即上市、女CEO變身千億富豪

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/黎明

來源:深燃(ID:shenrancaijing)

中國電子煙行業的超級獨角獸,跑步IPO了。

1月22日晚,電子煙公司悅刻RELX正式在美國紐交所上市,代碼“RLX”,開盤股價暴漲104%,直接觸發熔斷停牌,5分鐘後恢復交易,盤中股價最高漲幅達158%,收盤漲145.9%,市值458億美元。創始人汪瑩持股58.7%,折算成市值爲269億美元,成爲千億女富豪。

這是中國第一家上市的電子煙品牌。此前,號稱“電子煙第一股”的思摩爾在2020年7月掛牌港交所,但思摩爾是一家電子煙製造商,它爲悅刻等電子煙品牌提供代工生產。悅刻成功上市,意味着“中國電子煙品牌第一股”誕生。

根據招股書,悅刻2018年、2019年、2020年前三季度的收入分別爲1.33億元、15.49億元、22.01億元,按照這個速度,2020全年收入將超過30億元。按銷售額來看,悅刻是中國電子煙(文中指封閉式霧化電子煙)市場的老大,佔據62.6%的市場份額。

最受市場關注的是其盈利能力。悅刻2019年的淨利潤是4775萬元,2020年前三個季度增長至1.09億元,去除員工期權等因素的影響,調整後淨利潤3.82億元,淨利潤率高達17%。菸草是很多人眼中的暴利生意,加上了“電子”概念的電子煙,盈利能力沒讓市場失望。

悅刻的發展速度驚人。它成立於2018年1月,拿到了IDG、源碼資本、紅杉資本的投資,次年7月就估值達24億美元,僅用時17個月,這個速度甚至超過了用時22個月的瑞幸咖啡。從成立到提交上市申請,悅刻只用了三年,這個速度也超過了絕大多數上市公司。

因爲監管問題,電子煙行業在2020年開始低調。悅刻的財務數據公開,爲外界觀察電子煙行業提供了一個視角,之前因爲網紅創業者入局、資本熱捧、315點名、線上禁售等事件給行業留下的謎題,或許能在這裏找到答案。

年入30億,電子煙的確很賺錢

國內電子煙行業的崛起,是從2018年開始的。那一年,這個行業還沒熱鬧起來,現在市面上活躍的YOOZ、雪加、福祿、小野等品牌都還沒成立,羅永浩和蔡躍棟入局,那是後來的事情。悅刻在那年1月成立了。

2018年,悅刻賣出了50萬個煙桿、590萬顆煙彈,收入1.33億元。創業第一年就營收過億,起步很輕鬆。到了2019年,悅刻的營收直接飆漲至15.49億元,2020年前三個季度已經達到22.01億元。

悅刻各季度營收和淨利潤 製圖 / 深燃

更驚人的是盈利能力。悅刻的毛利率維持在40%左右的水平,2019年淨利率3%,2020年5%。除了2018年剛起步虧了28.7萬元,悅刻在第二年就開始賺錢,2019年淨利潤4775萬元,2020年前三個季度淨利潤1.09億元。這還是在遭遇了電子煙線上禁售、線下疫情衝擊的情況下。

根據CIC報告的調查數據,按銷售額計算,2019年9月底的時候,悅刻的市場份額是48%,到了2020年9月底,這個比例增長至62.6%。悅刻這一家公司已經拿下了國內電子煙市場的半壁江山。而從品牌認知度來看,悅刻的用戶認知度爲67.6%,排名第一。

相比悅刻的營收規模和增速,更讓投資人感興趣的,是國內龐大而富有潛力的電子煙市場。

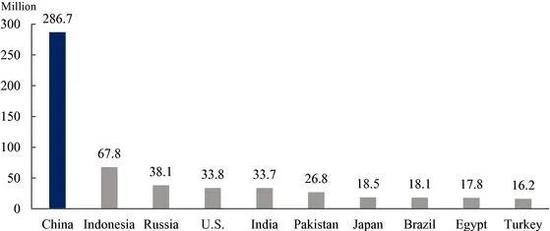

中國是全球最大的菸草市場,有超過2.8億菸民,菸民數量穩居全球第一,比後九名加起來的總和都要多。但是,電子煙在中國菸民中的滲透率卻很低,低於菸民數量排前十的另外九個市場。所以很多投資人認爲,中國是全球最大的電子煙潛在市場。

全球菸民數量排名前十的市場

悅刻引用CIC報告的數據:2016年,中國的電子煙市場規模是6億美元,2019年已經增長至15億美元,預計2023年將達到113億美元,複合年增長率爲65.9%。

就是這樣一個潛力巨大、高速增長、且利潤豐厚的行業,才吸引了羅永浩、同道大叔等明星創業者入局,悅刻是其中發展最快、賺得最多的那一個。

但讓人好奇的是,電子煙到底是不是菸草?它賺取的利潤又從何而來?

賣煙桿引流,賣煙彈賺錢

電子煙有兩個核心部件——煙桿、煙彈。煙桿是可以重複使用的,是一個硬件產品,煙彈是一次性的,是消耗品需要復購。這就像打印機,買了打印機的機器,還要買墨盒,機器可以一直用,但墨盒用一段時間就要換新的。

打印機廠家靠賣墨盒賺錢,同樣的道理,電子菸廠家也是靠賣煙彈賺錢。

悅刻各季度煙桿和煙彈出貨量

悅刻在招股書中披露了詳細的出貨量數據。2018年全年煙桿賣了50萬個,2019年一季度70萬個,三季度150萬,四季度因爲線上禁售導致出貨量下滑,2020年二季度快速回升,三季度300萬個。累計來看,悅刻煙桿出貨總量1040萬,排除其中一些同時購買了好幾只煙桿,以及經銷商囤貨的情況,悅刻的用戶數量也是數百萬量級。

煙彈的銷售纔是大頭。2019年二季度首次突破1000萬顆,三季度突破2000萬,2020年二季度突破4000萬,三季度突破6000萬。這意味着在2020年三季度,平均每個月悅刻煙彈的出貨量在2000萬顆左右。

電子煙跟普通電子產品最大的不同,是它具有成癮性。尼古丁是成癮性物質,存在於煙彈中。所以電子煙的用戶,需要不停重複購買菸彈,才能持續使用電子煙產品。所有電子煙從業者都知道的是,電子煙這門生意的核心在於煙彈的復購。所以2020年上半年電子煙行業打價格戰搶市場時,很多品牌推出免費送煙桿的活動,貼錢賣煙桿,就是爲了獲取用戶,後期靠賣煙彈再賺回來。

所以無論電子煙產品的外形如何智能和高科技,包裝得如何精美,本質上它依然屬於菸草的變形。事實上,很多電子煙品牌都宣傳過自己的替煙功能,投資人在測算市場空間時,也要看電子煙對傳統捲菸市場的滲透率。

但有意思的一點是,雖然具備捲菸的特性,但電子煙目前並未被明確劃分爲菸草類別,是按普通商品來交稅。所以目前市場上的電子煙公司,是做着菸草的生意,享受着科技公司的待遇。

線上被禁售後

電子煙生意並沒有涼

電子煙行業最大的不確定因素是政策監管。

2019年10月底,國家市場監管局和國家菸草專賣局聯合發佈《關於進一步保護未成年人免受電子煙侵害的公告》,禁止電子煙在網上銷售和打廣告,隨後所有電商平臺都禁售,網店被關閉,電子煙被下架。電子煙被迫轉戰線下渠道。

悅刻招股書披露的數據顯示,線上被禁售後,電子煙行業並沒有涼,反而活得還很好。

禁售政策出臺的那個季度,悅刻的收入首次出現環比下滑,2020年一季度又因爲疫情衝擊再次下滑,但從二季度就開始反彈,三季度突破10億大關,很快就從線上禁售和疫情中恢復了。

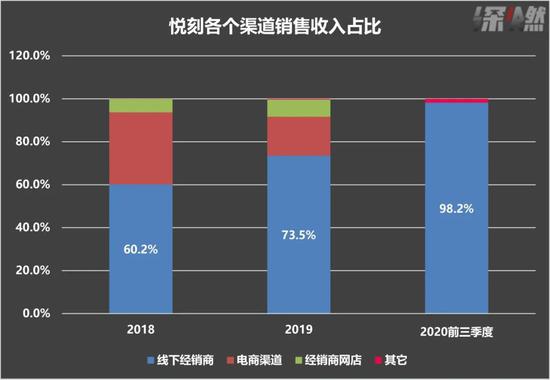

悅刻的銷售渠道有這麼四大類:線下經銷商、電商平臺、經銷商開的網店、直銷的專賣店等。2018年,天貓京東等電商渠道的銷售收入,在悅刻整體收入中佔比33.5%,線下分銷渠道佔比60.2%。這裏提供了一個非常重要的信息:線下渠道在一開始就是悅刻最重要的渠道。雖然悅刻最早是以電商渠道打響知名度,線上是業內做的最好的,但線下才是悅刻的基本盤。

2019年四季度線上渠道被禁之前,悅刻整體線上渠道的銷售收入佔比爲31.1%,線下渠道佔比提高到68.7%。線上禁售政策出臺後,悅刻線上歸零,線下渠道的銷售佔比提升至98.2%。

跟行業裏大部分玩家一樣,線上被禁售後,悅刻開始大力佈局線下,瘋狂開店。2019年9月底的時候,悅刻授權經銷商的數量是41家,2020年9月底增加到110家。悅刻的門店數量也快速增加,2020年7月的時候就超過了4000家。

實際上,不只是悅刻,其他玩家也快速從禁售和疫情中恢復過來,在線下市場找到了新的增長空間。

YOOZ柚子依舊是電子煙市場另外一個活躍玩家,創始人蔡躍棟告訴深燃,現在YOOZ的線下專賣店已經超過3000家,主要是在過去半年開設,僅在去年第四季度,YOOZ就新開了接近1800家門店,今年計劃新開10000家。另外據蔡躍棟透露,現在YOOZ每個月能賣100萬根以上的設備和千萬顆級別的煙彈。

鉑德也發展迅猛。鉑德CEO汪澤其告訴深燃,鉑德入駐的門店數量在過去一年翻了一倍,目前入駐的便利店、專賣店等加起來,總數約爲11萬家。此外,鉑德已經在去年提交了美國PMTA申請,持續在美國這個全球電子煙最大的單一市場投入。PMTA類似於美國電子煙市場的准入證,只有通過PMTA審覈,電子煙產品才能在美國市場銷售。今年1月,鉑德接到美國FDA通知,其提交的申請已經通過前期審覈並進入實質性科學審覈階段,是目前唯一一家進入FDA實質性科學審查階段的中資電子煙企業。

過去一年,全國性的電子煙活躍品牌減少了90%,大部分中小玩家出局,一些倖存但不活躍的品牌,要麼屬於放羊狀態,要麼就是縮小成一個區域品牌,中國電子煙進入“剩者爲王”時代。

悅刻上市,將爲國內的其他電子煙玩家接下來擁抱資本市場趟開一條新路。

成立三年即上市

悅刻前景如何?

從發展速度來看,悅刻毫無疑問是近兩年最有爆發力的創業項目之一。

IDG和源碼資本投了悅刻的天使輪和A輪融資,A+輪時紅杉資本進場。在公開報道中,悅刻的估值停留在2019年7月,24億美元。線上禁售後,電子煙玩家都想盡辦法低調,不再有VC進場,估值不再更新。

但是從悅刻的招股書裏,我們還是能看到一些蛛絲馬跡。2019年2月,悅刻以每股7美元的價格完成B輪融資,2019年4月和5月以每股18.7美元的價格做了一輪C輪融資,8月又額外增加了C輪融資的額度,每股價格提升至22.5美元,2020年9月完成D-1和D-2輪融資,價格已經漲到每股29美元和36.2美元。悅刻普通股的公允價值,從2019年底的每股11.3美元,增至2020年9月底的19.6美元。這意味着,悅刻的估值幾乎一直是以翻倍的速度在漲。

悅刻股權結構

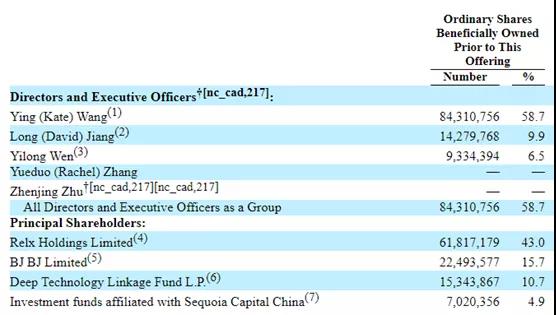

招股書披露,創始人兼CEO汪瑩爲悅刻第一大股東,持股58.7%,聯合創始人蔣龍和聞一龍分別持股9.9%和6.5%,源碼資本持股10.7%,紅杉持股4.9%。

2019年7月悅刻的估值還不到30億美元,一年半時間過去,它的估值已超過400億美元。那些早期參與了悅刻融資的投資機構,獲得了數十倍的財務回報。

悅刻的團隊成員大部分是互聯網出身。創始團隊有7人,其中有6個是Uber中國前核心員工,創始人兼CEO汪瑩是Uber中國被滴滴合併前的中區總經理,合併後統領Uber團隊。

汪瑩自身就是一個電子煙重度用戶。她創業做電子煙的想法,就是她在Uber和滴滴期間因爲超負荷工作,大量抽電子煙而萌生。

這導致過去悅刻的打法有濃濃的互聯網痕跡。2018年初悅刻剛成立時,最亮眼的一次操作是京東衆籌,第一款產品用一個多月的時間籌得了108萬元,並積累了第一波種子用戶,打響了國內電子煙品牌的第一槍。後來悅刻依託線上和線下雙渠道的鋪設,悅刻快速在中國市場打開局面,搶佔新興的空白市場,佔據了先發優勢。

當然,業績和估值的暴漲背後,是依然不明朗的政策監管。

2019年央視315點名電子煙,2019年11月線上禁售,整體上國內對電子煙的監管並沒有放鬆。關於電子煙是否有毒的討論也一直在進行,而保護未成年人免受電子煙侵害的問題,一直是電子煙行業的高壓線。這是投資人撤離這個行業的根本原因。

悅刻上市,在爲自身募集更多發展資金的同時,也率先爲電子煙公司上市提供了樣本。但隨時可能趨嚴的監管,依然讓這個行業充滿了變數。