“港股牛”PK“A股牛”:投資者的機遇和風險

來源:證券市場紅週刊 作者 | 張俊鳴

深陷“低估值陷阱”已久的港股,近期出現放量大漲的態勢,恒生指數兵臨三萬點整數關,距離三年前的歷史高點僅有10%左右的距離。強勢表現之下,也帶動在滬深交易所掛牌的港股基金放量大漲,甚至出現漲停搶籌、大幅溢價的奇觀。而在港股大漲的同時,A股本週表現相對落後,週二(1月19日)當天甚至出現近年來罕見的“港股大漲、A股調整”走勢。“港股牛”在一定程度上將對“A股牛”構成挑戰,但對內地投資者來說,這樣的良性競爭將提供更多的投資機會,配置港股有望成爲越來越多投資者的“剛需”。

“港股牛”水到渠成

內地資金成重要推手

港股估值低不是祕密,這個“肉眼可見”的價值窪地在2020年依然在全球主要股市中表現落後,但壓制港股表現的利空因素已經落地或正在快速消失。雖然疫情對香港本土企業的業績影響短期無法改觀,但港交所開大門迎接內地企業特別是新經濟公司的上市,不斷優化港股的結構,本港企業的影響逐漸下降;美國前任政府對部分中國企業祭出限制美資買入的政策,導致剔除出國際指數的被動賣壓已經結束,取而代之的是市場對中美關係回暖的預期。在利空消散的同時,中國內地經濟表現領跑全球和人民幣升值,對在港上市的內地股構成業績和港幣計價資產升值的雙重利好,而國際市場充足甚至氾濫的流動性也在不斷尋找新的投資方向,港股這個公認的低估值市場必然成爲國際資本增持的對象。近期喜馬拉雅資本大舉增持郵儲銀行H股,既是一個信號彈,也是港股吸引外資的開始。

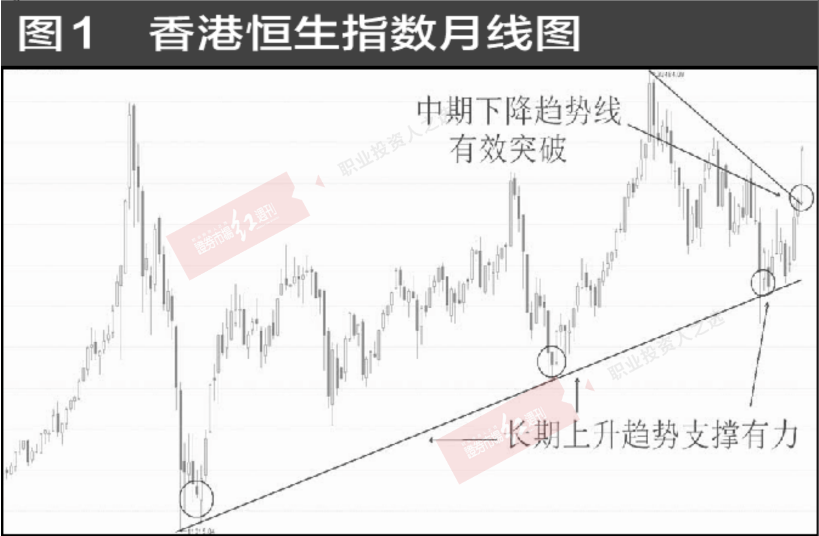

除了外資之外,通過陸港通和QDII南下的內地資金也成爲港股價值修復的重要推手。2020年在陸港通機制下進入港股的“南水”顯著多於進入A股的“北水”,2021年這一趨勢仍在延續甚至還有加速的跡象。如果說2020年進入港股的內地資金還有“左側抄底”的意味在,2021年則帶有更濃厚的“右側追高”色彩。除了相對A股更有估值優勢之外,恒生指數的長期表現也確立了“港股牛”的格局。2020年恒生指數兩度回踩2009年以來的長期上升趨勢線之後,以月線四連陽的強勁升勢突破2018年1月以來的中期下降趨勢線,基本面和技術面共振之下的突破“含金量”較高,有利於吸引更多趨勢型資金的參與。

港股飆升,A股飆淚?

有競爭對手不是壞事

對A股來說,“港股牛”吸引更多內地資金的參與,甚至形成北向資金相對南向資金的“逆差”,出現不利於A股的“資金蹺蹺板”效應,類似本週二“港股飆升、A股飆淚”的走勢或許還將上演。近期內地持續熱銷的許多新基金,都將港股納入投資範圍,它們除了鎖定港股中估值比A股顯著更低的H股之外,還可以參與不少在A股尚未上市的新經濟龍頭股。相比之下,A股相對港股最具有獨特性的白酒板塊,則因爲前期大幅炒高而估值優勢大幅降低,相對吸引力有所下降。

從短期來看,這樣的“資金蹺蹺板”會分流投資A股的潛在資金,但長期來看,有港股這樣的競爭對手對A股不是壞事。一方面,港股固然會在一定程度上產生吸金效應,但也因此防止A股泡沫的過度膨脹,延長牛市時間,有利於長期慢牛走勢的成形;另一方面,有了港股這樣強有力的競爭對手,也可以促進A股在吸引優質上市公司、保護中小投資者的制度建設方面加快腳步,推動A股出現真正意義上的“改革牛”。在互聯互通機制下,A股和港股事實上已經成爲全體中國人共同的投資市場,在良性競爭中攜手共進、分工合作,長期來看對中國整體資本市場的發展具有正面作用。

配置港股成“剛需”追高風險不可忘

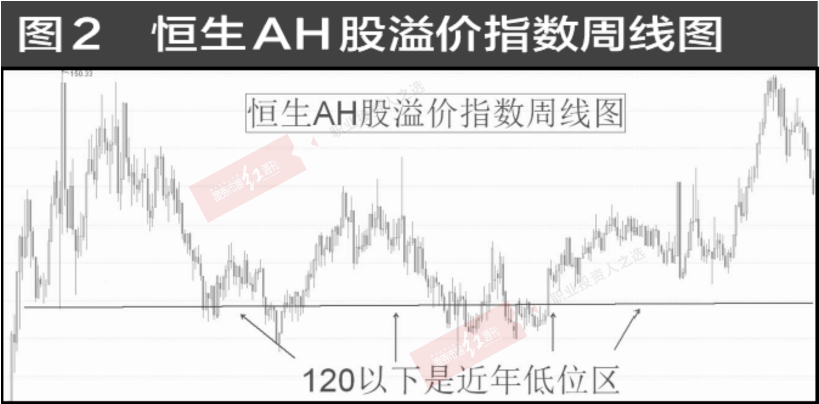

從長期來看,內地資金配置港股將成爲“剛需”,除了估值優勢和品種多元之外,港股“國內境外”的特色在一定程度上具有配置外幣資產的功能,可以作爲國人海外投資的“橋頭堡”。在關注投資機會的同時,也存在一些不可忽視的風險。首先是估值修復之後相對A股優勢消失的風險,從反映兩地同時上市公司比價的恒生AH股溢價指數來看,隨着近期港股的走強,這一指標已經從2020年接近150點下降到135點附近,過去六年這一指標核心波動區間在115-150點之間,未來如果下降到120點以下,則港股相對A股的優勢將大打折扣。目前A股存在打新配售市值的隱含內在價值、港股通機制下南向資金需要支付更高的紅利稅以及不同交易貨幣下匯兌成本和匯率波動的現實,都決定了H股相對A股有所折扣有望長期存在,投資者不妨積極關注這一指標的變動,決定港股和A股的配置比例。

其次是國際流動性變動對港股的不確定性影響。雖然內地資金投資港股的比重不斷提升,但外資機構對港股的影響仍然比較大,加上港幣和美元實行聯繫匯率制,美元流動性的變動在相當程度上決定了港股的“水位”。未來一旦美國貨幣政策有所收緊,或不再進一步寬鬆,將可能會形成壓制港股大幅上行的“天花板”。

最後需要警惕場內港股基金大熱之後成爲收割“韭菜”的工具。由於目前開通港股通交易資格需要50萬的投資門檻,絕大部分投資者只能通過購買公募基金來間接參與港股。目前在滬深交易所有多隻專門投資港股的ETF和LOF基金,參與門檻較低,和股票一樣可以盤中隨時買賣,還具有股票沒有的“T+0”交易機制,很容易吸引散戶的關注參與。本週就有多檔場內港股基金大幅上漲出現顯著溢價,週三開始部分基金出現場外資金申購份額轉入場內套利帶來賣壓,向淨值迴歸,追高的投資者面臨“賺了指數不賺錢”的窘境。類似的例子在前期一些美股ETF基金就曾經出現過,2020年8月底在當時納斯達克指數迭創新高的過程中,納指ETF(513100)就曾經出現短期連續大幅拉昇,脫離淨值“地心引力”的走勢,此後四個多月無可避免地出現價值迴歸,在納斯達克指數再創新高的過程中不斷走弱,下跌將近20%。場內基金的高溢價風險,是投資者特別是散戶配置港股中最需要注意的風險。

(本文已刊發於1月23日《紅週刊》,文中觀點僅代表作者個人,不代表《紅週刊》立場,提及個股僅做舉例分析,不做投資建議。)

責任編輯:凌辰 SF179