7年前重組上市“埋雷” 二三四五因商譽減值預虧最高近10億

原標題:7年前重組上市“埋雷”,二三四五因商譽減值預虧最高近10億元

圖片來源:圖蟲

記者 | 郭淨淨

又一例商譽減值“雷”爆了。

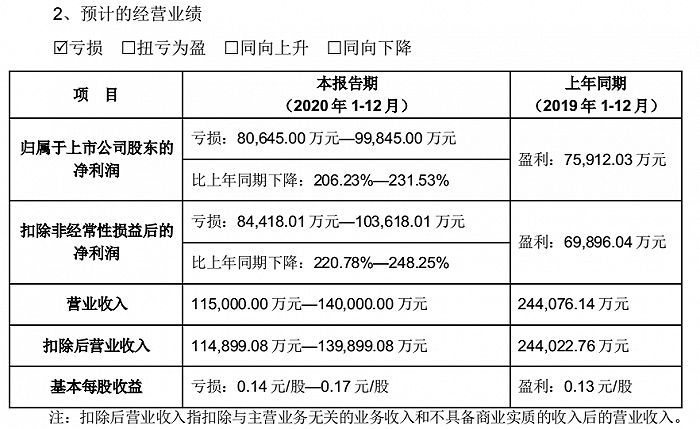

1月24日,二三四五(002195.SZ)披露業績預告稱,預計公司2020年歸屬於上市公司股東的淨利潤是虧損8.06億元至9.98億元,而2019年同期其盈利7.59億元,同比跌幅206.23%至231.53%;扣除非經常性損益後,該公司預計實現虧損8.44億元至10.36億元,同比跌幅220.78%-248.25%;公司預計營業收入從2019年24.41億元下滑至11.5億元至14億元。

這是二三四五自2014年曲線登陸深交所上市後,收到的第一個虧損,甚至或鉅虧10億元。

圖片來源:二三四五2020年度業績預告

二三四五稱,經公司初步測算,公司2014年重大資產重組通過發行股份方式收購的上海二三四五網絡科技有限公司100%股權形成的24億元商譽存在減值跡象,擬對該部分商譽計提減值準備11.96億元-13.48億元,佔公司2019年度經審計的歸屬於上市公司股東的淨利潤絕對值的比例超過30%。

本次計提後,二三四五互聯網業務商譽餘額爲10.52億元-12.04億元。二三四五稱,剔除商譽減值因素影響,2020年歸屬於上市公司股東的淨利潤預計爲3.5億元-3.9億元,同比跌幅收窄至48.62%-53.89%。

此外,二三四五稱,公司受互聯網金融服務業務市場環境變化的影響,公司於2019年度對互聯網金融服務業務進行了調整;同時,客戶的互聯網推廣支出有所減少,互聯網推廣活動也因疫情受到一定的影響,導致公司2020年營收下滑,歸屬於上市公司股東的淨利潤下降。

根據2014年7月的重組公告,當時交易方對二三四五34.51%股權評估值爲9.19億元, 估值增值率是23.54倍;瑞信投資100%股權(主要資產爲二三四五38.00%股權)評估值爲10.12億元,估值增值率是23.54倍;瑞美信息100%股權(主要資產爲二三四五27.49%股權)評估值爲7.39億元,估值增值率是18.68倍。

圖片來源:海隆軟件2014年7月《發行股份購買資產並募集配套資金暨關聯交易報告書》

交易標的估值較賬面淨資產增值率較高。彼時,交易方認爲,互聯網行業未來具有良好的發展空間,二三四五近年來業務發展快速,盈利水平快速提升,整體業務佈局清晰,未來前景可期;與此同時, 二三四五旗下2345網址導航系國內排名前三的網址導航,競爭優勢較爲明顯。

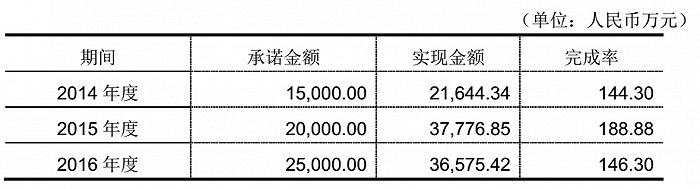

彼時,交易方承諾二三四五2014年至2016年實現的淨利潤分別不低於 1.5 億元、 2 億元、 2.5 億元。這三年,二三四五實際的淨利潤分別是2.16億元、3.78億元、3.66億元,分別超額完成了業績承諾。

圖片來源:二三四五《關於2016年度上海二三四五網絡科技有限公司業績承諾實現情況的說明》

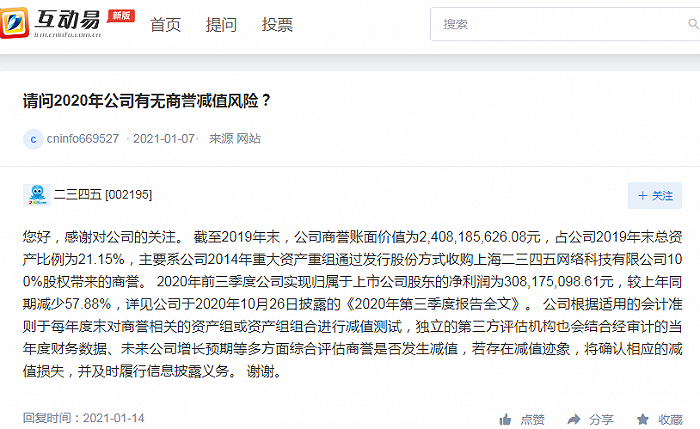

但二三四五的此次重組產生的24億元商譽持有到如今。值得一提的是,2021年1月7日,曾有投資者擔憂二三四五的商譽減值風險。彼時公司只是稱:“截至2019年末,公司商譽賬面價值爲24.08億元,佔公司2019年末總資產比例爲21.15%,主要系公司2014年重大資產重組通過發行股份方式收購上海二三四五網絡科技有限公司100%股權帶來的商譽”。

圖片來源:深交所互動易截圖

公開資料顯示,2014年9月二三四五與海隆軟件併購重組完成,登陸A股市場。近年來,該公司持續向各種熱門行業轉型,從互聯網金融轉向區塊鏈,後來又開始大力發展人工智能。

2015年2月,該公司募資48億投入互聯網金融業務。2018年半年報顯示,二三四五主要戰略爲“互聯網+金融創新”,主要業務包括互聯網信息服務業務和互聯網金融服務業務兩部分,其中現金貸業務被叫停。隨後,二三四五又開始追求新熱點區塊鏈等金融創新領域。2020年5月,該公司又啓動 “移動互聯+人工智能”的未來發展戰略。

然而,在多年追求“熱點”的同時,二三四五的股價始終未能回到2015年高峯,在2015年3月份觸及14.08元/股的歷史高點後,便一路呈下跌之勢。截至2021年1月22日,該公司股價只有2.17元/股,最新總市值爲124億元。

截至2020年9月30日,二三四五的股東戶數26.38萬戶。

責任編輯:陳悠然 SF104