全球在“拋售”美國國債嗎?

原標題:全球在“拋售”美國國債嗎?

本文來自 微信公衆號“看懂經濟”,作者流遠。

美國財政部會定期發佈國際資本流動報告(Treasury International Capital,TIC),報告會列示外國居民持有美國證券的月度數據,包括美國國債主要外國持有者持債規模的月度數據,這些數據爲了解外國持有美國證券提供了一個窗口。

1月19日,美國財政部發布了公佈了2020年11月國際資本流動數據。數據顯示,2020年11月,外國淨購買美國長期證券、短期證券和銀行業務的總額爲2141億美元。其中,外國私人資本淨流入2335億美元,外國官方資本淨流出193億美元。

11月,外國居民增持了美國長期證券,淨買入額爲1258億美元。外國私人投資者淨買入1125億美元,外國官方機構淨買入133億美元。

各項數據之中,媒體最爲關注的是各經濟體持有美國國債規模的變化情況,尋求從中窺探出一些更深層次的內容。如果數據顯示一些經濟體適當調整了美國國債持有規模,會刺激一些媒體敏感的神經,甚至將正常的調整稱爲“拋售”。

從美國國債來看,11月境外機構持有美國國債總額爲7.0536萬億美元,較10月份減少148億美元,但較2019年末增加了2094億美元。2020年外國機構持有美國國債最多的月份爲2月份,達到7.2262萬億美元。彼時公共衛生事件在全球擴散,金融市場參與者的避險情緒大幅上升,資金湧向美國國債尋求避險。具體見圖1。如果我們仔細觀察美元匯率會很清楚,當金融市場避險情緒提高時,資金會明顯湧向美元資產,美元匯率會明顯走強,目前美元及美元資產被看作是金融市場的避風港。

圖1:外國持有美國國債的規模(單位:10億美元)

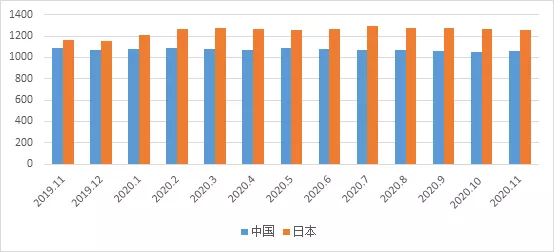

從2020年6月至10月,我國連續5個月減持了美國國債,從1.0837萬億美元降至1.054萬億美元,減持總額爲297億美元,但11月份又略有增長,上升至1.063萬億美元。2020年11月與2019年末相比,我國持有美國國債金額微降69億美元。

2020年下半年,美國國債第一大持有國日本的持債規模也略有下降,從7月的1.293萬億美元降至11月的1.2608萬億美元,共減持322億美元。但與2019年末相比,2020年11月日本持有的美國國債增加了1056億美元。

圖2:我國和日本持有美國國債變化情況(單位:10億美元)

在我國和日本減持美國國債期間,一些報道把這種暫時的調整稱爲“拋售”,這種說法明顯是不合適的。我國從6至10月共減持297億美元,持美債規模僅僅下降2.74%;日本從7至11月減持322億美元,持債規模下降2.49%。與持有1萬多億美元的美債規模相比,連續幾個月幾百億美元的持債規模變化完全不能用“拋售”來表述。就如我們手裏有1萬元,花掉幾十元或幾百元,就說財務已經捉襟見肘了,這種說法明顯是誇大其詞。

我們再看看持有美債規模第三位和第四位的英國和愛爾蘭的情況。2020年,英國持有美國國債規模在4200至4500億美元之間波動,其中11月持有美國國債4203億美元,較2019年末增加282億美元。愛爾蘭持有美國國債超過3000億美元,11月末爲3143億美元,較2019年末增加了324億美元。所以,英國和愛爾蘭也沒有拋售美國國債。

圖3:英國和愛爾蘭持有美國國債變化情況(單位:10億美元)

盧森堡、巴西、瑞士、比利時、中國香港、開曼羣島持有美國國債規模位列第五至10位,持有規模都超過2000億美元,這些地區也沒有出現明顯拋售美國國債的情況,很多地區甚至增持了美國國債。

“拋售”的字面含義是大量賣出,這個詞更多的是與危機相聯繫,在危機期間很多機構爲了獲得流動性可能會拋售某些資產。無論是從外國持有美國國債的總規模還是從單個國家的持有規模來看,目前都稱不上“拋售”美國國債。對於持有美國國債規模較大的經濟體來說,每個月的持債變動可能出於多種原因,有多種因素的考量,如匯率因素、收益率因素、資產組合因素,等等,持債規模在一定範圍內的變化只能稱爲“調整”,遠稱不上“拋售”。

目前來看,美國國債依然是全球的主要安全資產,在美元是最主要國際化貨幣的情況下,各經濟體持有美國國債的規模不會大幅下降。如果世界在拋售美國國債,那麼也就表明美元的國際地位在持續衰弱,但至少現在並沒有美元明顯衰弱的跡象。當然,長期來看,美元的國際地位大概率會下降,但我們要理性地看待當下的相關數據,而非極度誇大,危言聳聽。

從國際安全資產供給來看,還遠遠不能滿足需求。前段時間,康奈爾大學經濟學教授Prasad在接受高盛訪談時表示,如果包括中國在內的經濟體打算剝離其在美國的資產,關鍵問題是會持有什麼資產?可以在一定程度上分散投資於黃金、日本債券和其他國家的債券,但各經濟體其持有的美國國債規模之大,讓它很難找到一個足夠深度或足夠流動性的市場,從而對美元以外的資產進行有意義的分散投資。