快手的本質,是一家弱勢媒體

作者|劉然

港交所即將敲鑼打鼓迎來一個大客戶——

快手科技(1024)已經發布了正式通告,稱將全球發售3.65億股,其中香港發售913.05萬股,國際發售3.56億股,指示性發售價格範圍在每股105~115港元之間,對應股份市值分別爲4314億港元和4724億港元。

搶跑抖音,成爲“短視頻第一股”,快手的認購異常火爆。根據每日經濟新聞的報道,基於226億港元的保證金貸款額計算,快手面向散戶的股份目前已獲20倍超額認購。騰訊新聞《潛望》也報道過,在過去這70多天,各方投資人四處尋找可能與快手CEO宿華等核心管理層最近的關係,以拿到額度進行販賣。

不過通常來講,企業在香港上市公開發售的配比往往是10%,而算下來快手這番在香港只發售2.5%的比例,操作引人遐想。

前有同樣集誇讚和指責、增長和虧損於一身的拼多多,爲快手營造了一個開闊的估值空間,(這也是快手一直強調電商的原因之一),就在這個過程中,快手獲得了3億多日活、7.69億月活,GMV一年翻了5倍多......

只是眼前的光是真的光明嗎?妙投認爲,快手是2020年以來打新風險最高的標的。

一、增長透支?

整體來看,目前快手的基本面有觸頂的風險。

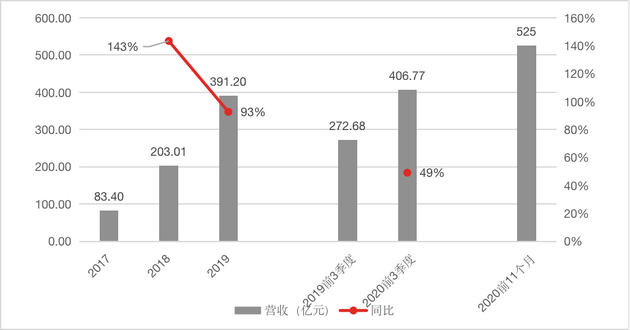

快手目前的主要收入來自直播打賞(銷售虛擬物品)、線上廣告營銷以及電商、網絡遊戲等業務。招股書顯示,2017年、2018年、2019年,快手的營收從人民幣83億元增值391億元,截至2020年9月30日,快手前三季度的營收爲407億元;截至2020年11月份,該數據爲525億元。

數據來自快手招股書

快手真正的商業化始於2018年,相應的,彼時的同比增速高達143.4%。不過此後,快手的整體增速呈現降低的趨勢,2019年同比增速降至92.7%,2020年前三季度同比增速降至49%。

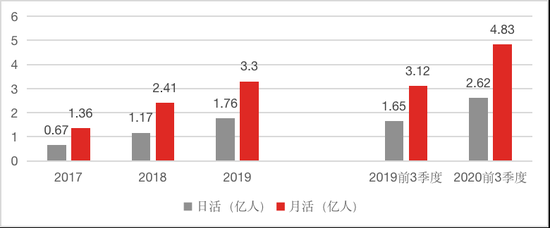

快手的日活增長也有走低的趨勢。2017年、2018年以及2019年的平均日活用戶分別爲0.67億、1.17億、1.76億。2020年,曾經在2020年春晚達到高峯的日活也漸漸落了下來。

當然,對用戶基數本身已經比較大的快手而言,增速降低是預期之中,2020年,快手通過廣告和營銷投入等手段進行了拉新和維護,招股書顯示,截至2020年6月30日,快手的平均日活拉昇至2.58億。

數據來自快手招股書

但是,搶救日活增速、拉攏用戶的代價,是走高的費用和由盈轉虧的嚴酷現實。

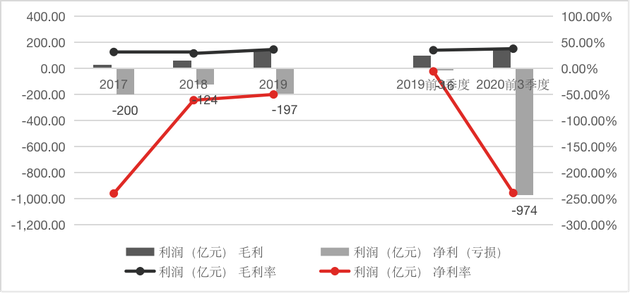

2019年和2020年前三季度,快手的毛利率分別爲34.7%和37.6%,截至2020年11月,快手的毛利率達到了近40%,但此刻的快手頗有“流血上市”的意味,並且最新數據顯示,截至2020年11月,快手的經營性虧損高達94億元。

招股書顯示,2017年~2019年,及2020年前三季度,快手淨虧損分別爲200.45億元、124.29億元、196.52億元及973.71億元,即使撇除以股份爲基礎的薪酬開支及可轉換可贖回優先股的公允價值變動之後,2020年前三季度經調整淨虧損爲72.4億元。

數據來自快手招股書

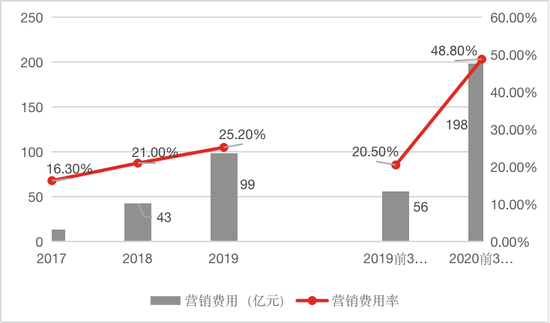

快手解釋稱出現大規模虧損的原因是,2020年在大數據中心建設、研發、人才引進與儲備、市場推廣等方面做了很多主動和長期的資本投入。招股書顯示,其中主要的開銷還是在營銷費用,2020年前三季度,快手的市場營銷費用從2019年同期的56億元增至198億元,費用率由20.5%驟升至48.8%。

數據來自快手招股書

規模增速已經開始走低,似乎沒撐起市場的關注度和期待,這讓人不由懷疑快手的增長是否存在透支的風險。

不過當然,在快手這頭獨角獸朝前狂奔的時候,即使是下行的曲線,也會被資本市場當作衝向天際之前的俯衝。

二、快手不是電商公司

快手招股書出乎所有人的意料,快手存在感如此強的電商,原來是一個雷聲大雨點小的業務。

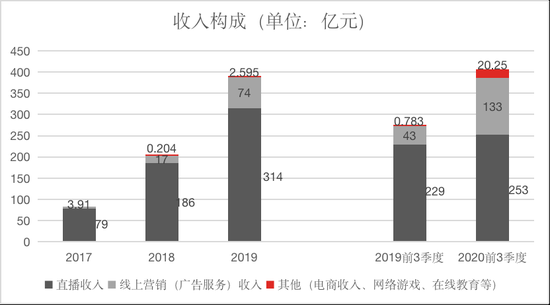

2020年前三季度快手總收入達407億元人民幣,其中直播收入253億元,線上營銷服務收入133億元,包括電商、網絡遊戲、在線知識分享等在內的其他服務業務收入只有20億元。

數據來自快手招股書

天平還在傾斜。隨着商業化和電商的啓動,快手已經從單純的短視頻/直播平臺邁進了商業化的階段,乃至未來的目標是要建成一個完整的商業生態,而電商是通往終極形態發展的必經之路,但路漫漫其修遠兮。

快手更新的招股書數據顯示,截至2020年11月30日,快手電商GMV達到3326億元人民幣,已經超過2019年全年GMV的5倍。2020年以來,快手電商GMV實現第一個1000億用了6個月,第二個1000億僅用了3個月,第三個1000億隻用了兩個月就已經實現。

原則上講,領先於同類產品的GMV水平,代表着快手在電商方面的探索成果,也繼而代表着平臺商業生態發展的想象空間,這正是快手能獲得現有關注度和估值的重要條件之一。

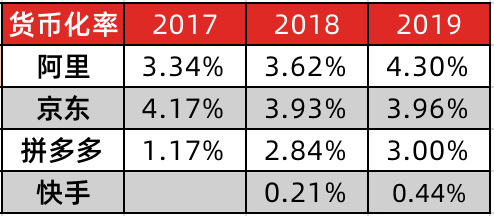

不過妙投認爲,GMV並不能完全代表快手的實際電商業務水平,結合另一個指標,貨幣化率(收入/GMV,代表電商變現能力)更能真實地體現其電商變現能力——快手的貨幣化率遠低於主流電商平臺的平均水平。

招股書顯示,公司2020上半年,電商GMV達1096億元,平均復購率達60%以上,貨幣化率爲0.66%。即使假設快手的其他收入(包括電商、遊戲、在校教育)全都來自於電商業務,2019年和2020H1的貨幣化率也僅僅爲0.44%和0.74%,而同期阿里、京東和拼多多都在3%以上。

數據來自於方正證券和各公司財務數據

這代表着,快手還處在爲了維持規模對創作者進行大量返點、返傭的階段,GMV還難以落袋爲安。

同時,快手與其頭部主播們長久的風格,也終於自行反噬了其在電商方面的品牌合作與選品空間。海豚投研也有分析稱:從快手與抖音的單品帶貨均價來看,單品均價較高的優質品牌商,一般優先選擇抖音主播進行帶貨,快手主播存在弱勢,同時考慮到直播帶貨中間鏈條太長,主播抽傭太高(通常在20%~30%左右),因此其當前土味屬性下直播帶貨最終的貨品還是歸於低成本的農產品與工廠、白牌貨,和庫存尾貨。

更何況,快手目前還只是直播帶貨而非真正“電商”,對眼下的快手來說,其秀場邏輯優勢仍然要大於電商邏輯。電商乃至整個商業生態牽扯供應鏈、用戶、物流、支付等方方面面的強大管控能力,從這方面看,快手離一個商業生態還非常遙遠,與阿里京東們相比,快手還談不上有優勢,更談不上是護城河。

三、下沉還是不下沉,這是個問題

同爲“秀場”,從產品呈現方式和內容以及創作者構成上來看,“土味”快手早已經越來越像抖音了。2020年9月,快手經過改版,視頻的展示形式從單屏雙列改到了大屏單列滑動,還向抖音學習了高清視頻、個性化推薦等等。在創作者端,快手還引入了MCN機構、公會體系玩法,並頻繁和偶像明星合作......如今快手和抖音的內容和體驗開始趨同,差異化越來越小。

很顯然,快手想從下沉中走出,同時擺脫平臺管控能力不足,容易受到六大家族輿論影響和收入牽制的痛點。快手不想承認辛巴們是快手的符號,這是因爲他們已經成爲快手的痛點。

就在快手遞交上市材料的時候,正是辛巴假燕窩事件甚囂塵上的時候,在路演中,快手高層就曾回應稱,“辛巴等大主播佔快手電商銷售額約10%,就12月的數據來說,剔除掉辛巴等大主播的銷售部分,快手整體的銷售總額是在增長的”。

妙投認爲,這些話術並沒有足夠的說服力來爲快手“洗白”。

首先,快手和淘寶直播有同一個特點,就是一度依賴頭部主播(快手家族式主播)。根據海豚投研數據,2019年,辛巴個人帶貨GMV接近快手整體GMV的1/3。2020年11月辛巴家族的直播電商GMV佔快手前10名主播帶貨總量的65%,快手直播的頭部效應仍然未有較大改善。海通證券報告也有數據顯示,2020年10月,辛巴家族貢獻GMV佔快手TOP 30主播合計GMV高達約50%。

退一步講,如果GMV的佔比不夠,那麼從流量端來看,快手平臺家族式主播流量聚合現象更爲明顯,CBN Data數據顯示,六大家族粉絲總量超過8億,其中辛巴家族成員粉絲2.1億,散打哥家族1.28億。辛巴個人快手賬號的粉絲數已經高達7000多萬,單場直播交易額曾經高達10億元。

這些家族帶來的話討論度以及其產生的影響力,已經給了人們辛巴約等於快手電商的即視感,這種綁定中短期內已經沒有辦法根除。更何況,這樣大的流量掌握在法律意識淡薄、江湖氣極重的“家族勢力”手中,無疑增加了快手的法律風險和對用戶體驗的挑戰。

如今的辛巴們就是快手的調性天花板,更何況,“辛巴們”代表不了完全的下沉市場,辛巴現象只是消費、利用了下沉市場用戶的一場表演。

由此,快手的另一個困境就在於——一邊,快手想要走出這場下沉噱頭,但快手和辛巴們還在互相成就,“頂格”處罰不過就是將辛巴的賬號封禁了60天;另一邊,快手還要迎合非下沉市場文化,以找到未來更大的增量。

四、成長性和風險並存

快手既然不是電商公司,它到底是誰?

快手收入結構中大頭是直播打賞收入,快手已經是全球範圍內以虛擬禮物打賞流水及直播平均月付費用戶計最大的直播平臺。不過直播打賞收入的佔比正在降低,相反廣告收入增勢很快,已經成爲快手的第二成長曲線。

廣告是主流媒體最主要的變現方式,相比電商,快手可能更有希望成爲一個“媒體”。但是和其一號競爭對手,抖音的廣告業務相比,還不在同一個水平線——快手的商業化也初步成型、尚在早期,因此也只是一個“弱媒體”。

2019年,快手的營銷廣告收入爲74億元,但根據據騰訊新聞《潛望》報道,抖音2019年廣告營收爲600億元。並且,快手的人均廣告收入還有較大的增長空間。

數據來自華創證券、招股書

快手搶跑上市,但抖音的競爭優勢沒有被動搖,抖音也推出了極速版本,以補上自己在下沉市場的短板。快手已然面對用戶增長和留存的風險,抖快將在不遠的未來進行高滲透率下的存量競爭,持續巷戰。

截圖來自東興證券報告

與此同時,他們還面臨一個共同的競爭對手,那就是微信視頻號。2020年的6月份,微信官方宣佈視頻號日活就已經突破兩億。更何況,視頻號所依託的微信本身就是一個有着10億DAU的流量“集散地”,有着天生的私域流量、社交/社羣優勢。

另外,短期來看,熱度不減的直播在未來將面臨越來越嚴的內容管控。2020年11月12日,廣電總局發出《關於加強網絡秀場直播和電商直播管理的通知》,列明網絡秀場直播或電商直播平臺的登記規定及直播業務有關實名登記、用戶虛擬打賞消費限額、未成年用戶虛擬打賞限制、直播審覈人員資格、內容標籤及其他方面的規定。

快手在更新的招股書中也嚴明該風險,稱用戶虛擬打賞消費限額最終可能對快手的虛擬打賞收入及經營業績造成負面影響。這也加快了快手對商業化進展的需求。

總結來看,其一,快手的基本面增長面臨短期瓶頸;其二,其營造出的電商能力其實也還停留在“畫餅”的階段,難以在中短期內真正成爲一家電商公司;其三,快手也非強勢媒體屬性。長此以往,快手還沒有建立一個十分穩定的收入預期。

市場對快手的狂熱有增無減,投資人們賭的就是它還未完全發掘的增長可能性,但是隻靠眼下這些“老鐵”,如今的風光就會轉化爲未來的高風險。在滿足市場的期待之前,快手也需要爲自己找到一個答案。