股價4個月漲8倍:光伏龍頭搶完玻璃搶硅料 “擁硅爲王”時代來了?

在政策引導和市場需求雙輪驅動下,近幾年我國光伏產業發展迅速,尤其是在經歷2018年“531”新政後,2020年光伏產業迎來恢復式增長,新增裝機量不斷增加,光伏產業鏈各環節也呈現一片新的景象。

據國家能源局數據顯示,2019年我國光伏新裝機量達30.11GW,新增和累計光伏裝機容量均保持全球第一。2020年國家能源局預計新增光伏裝機量達35GW,高於2019年。2021年是我國“十四五”規劃的開啓之年,光伏產業能否繼續擴張備受關注。

但不可否認的是,光伏企業對成本的敏感度較高,毛利總體偏低,產業鏈傳導下,硅料環節擴產進程較慢,與下游硅片、電池片等環節存在失配現象。

在這種背景下,硅料的緊缺支撐其價格不斷攀升,擁硅爲王的時代似乎正在開啓。隆基股份、中環股份等龍頭企業通過鎖單不鎖價的方式,加快對供應商的鎖定,實現“戰略資源”的穩定供應。

2月3日,隆基股份、中環股份與多晶硅料龍頭企業保利協鑫能源簽訂硅料供貨協議。按照目前市場價格計算,這兩份合同價值390億。其中,中環股份在協議中還特意強調,採購的多晶硅料包含顆粒硅在內。

而在協議簽訂當日,保利協鑫也同時宣佈旗下江蘇中能顆粒硅年有效產能由此前的6000噸提升至10000噸,正式邁入萬噸級產能規模。

光伏龍頭“搶佔”光伏玻璃、多晶硅料

在光伏產業長期向好的前景下,光伏龍頭企業加緊對上游資源的“搶佔”,光伏玻璃、多晶硅料需求激增。

繼光伏玻璃在今年1月出現大單後,今年2月份多晶硅料也再現重大合同。2月3日,隆基股份、中環股份與多晶硅料龍頭企業保利協鑫能源簽訂硅料供貨協議。

中環股份與保利協鑫約定,2022年1月-2026年12月向保利協鑫採購多晶硅料35萬噸,具體價格未定。隆基股份則與保利協鑫約定,雙方2021年3月至2023年12月期間多晶硅料合作量不少於9.14萬噸。

按照中國有色金屬工業協會硅業分會2021年1月27日公佈的單晶高純硅料成交均價9.06萬元/噸測算,隆基股份與保利協鑫合同總金額約爲73.28億元,中環股份與保利協鑫合同總金額約爲317.1億元。一天之內,保利協鑫獲得了接近400億的多晶硅料大單。

隆基股份本次合同總金額佔2019年度經審計營業成本的約31.33%。隆基股份表示,本合同的簽訂符合公司未來經營需要,通過鎖量不鎖價、按月議價、分批採購的長單方式,有利於保障公司多晶硅原材料的長期穩定供應,不會對公司當期業績造成直接影響。

中環股份也指出,本合同的簽訂有利於保障公司原材料的長期穩定供應。合同通過鎖量不鎖價、按月議價、分批採購的長單方式鎖定顆粒硅等硅料供應,將滿足公司單晶生產製造對於多晶硅料使用結構的需求,有利於降低公司供應鏈成本,爲公司單晶的成本競爭優勢提供支撐。

實際上,爲了保障多晶硅料這一“戰略資源”穩定供應,隆基股份在2020年8月份就已經“下手”。2020年8月18日,隆基股份公告稱,爲保證多晶硅料的穩定供應,公司與亞洲硅業於去年8月18日在西安簽訂了關於多晶硅料的長期採購協議,預估本次合同總金額約94.98億元,佔公司2019年度經審計營業成本的約40.61%。

此外,去年下半年以來光伏玻璃持續上漲,今年來維持高位,光伏玻璃也是光伏企業搶佔的資源之一。2020年8月3日,隆基股份與南玻A子公司吳江南玻、東莞南玻簽訂了57億元相關光伏玻璃的採購協議。

今年1月22日,福萊特也與東方日升簽署關於銷售光伏玻璃的戰略合作協議,協議約定,東方日升在2021年-2023年三年內向公司採購34GW(約2.34億平方米)組件用光伏壓延玻璃,預估合同總額約89.08億元(含稅),佔公司2019年總資產的約94.85%。

硅料供需或持續偏緊

光伏產業持續高景氣,硅料需求也呈現緊缺局面,去年下半年以來,多晶硅原材料價格持續攀升,在此情況下,光伏龍頭提前鎖定硅料供應量,在一定程度使得硅料供需更加緊緻。而硅料位於光伏產業鏈的上游,資金和技術壁壘高、產能擴產週期長,從方案設計到建設投產至少需要一年左右時間,這也就意味着緊缺局面需要通過較長時期的等待纔會有新產能釋放去平衡供求關係。

據統計,亞洲硅業、保利協鑫、新疆大全、通威股份、新特能源五大硅料巨頭已簽出86.73萬噸硅料,摺合到2021年約22.6-23.7萬噸,佔到五大巨頭2021年硅料總產能的79%。

而硅料行業擴產比較緩慢,目前已公佈擴產計劃的新增產能包括通威永祥擴產7.5-8萬噸,大全新能源擴產3.5萬噸,亞洲硅業擴產3-3.6萬噸。首創證券王帥預計,2021年或有3萬噸有效產能增量,其餘新增產能要到2022年一季度才能得到釋放,對2021年實際增量貢獻有限。

“長單的簽訂,意味着下游企業對未來供應偏緊的判斷,並通過戰略佈局降低風險,減少成本。”首創證券王帥分析指出,但長單的簽訂只是供應量的保證,並不意味着價格的鎖定,已簽訂長單的下游硅片企業仍需按月商定採購價格,未提前進行戰略佈局的企業將面臨上游原材料斷供的風險。

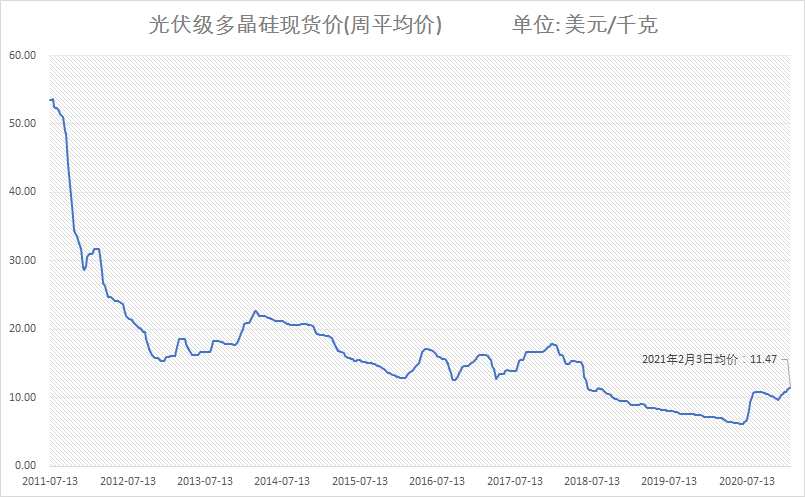

Wind數據顯示,光伏級多晶硅料在2011年突破50美元/千克後,價格持續下降,期間雖有部分年份出現反彈,但總體呈現不斷下跌走勢。2019年後價格跌勢放緩,2020年下半年開始,光伏級多晶硅料價格開始反彈,最新平均價格報11.47美元/千克。

王帥表示,此輪硅料價格上漲主要是由於供需關係持續偏緊所導致的,這意味着硅料企業的實際成本並沒有顯著增加,硅料企業的盈利能力將得到大幅提高。

顆粒硅技術引發市場關注

值得一提的是中環股份在合同中特別強調了採購的多晶硅料包含顆粒硅在內。隆基股份也表示,雙方此次多晶硅料合作涉及顆粒料供應,看好顆粒料的經濟性和應用前景。

而在保利協鑫發佈的公告中也特意指出,爲滿足天津環睿對顆粒硅的期待,每年多晶硅供應量之中將包括較大比例本集團現有及未來規劃顆粒硅產能的實際產量,具體價格由雙方隨行就市協商確定。

實際上,由於顆粒硅低成本、低能耗、低排放的特點,不僅在平價上網時代具有性價比優勢,並且符合降低碳排放的政策需求,該技術一度引發市場的廣泛關注。

而保利協鑫正是該技術的主要推手。

2020年9月8日,保利協鑫旗下江蘇中能規劃產能10萬噸、首期5.4萬噸顆粒硅項目正式開工擴建,是目前全球單體最大規模顆粒硅項目。

2020年10月 18日,保利協鑫在四川樂山10萬噸顆粒硅項目正式開工,一期6萬噸產能預計將在2022年2月投產,全部產能2022年底達產,屆時保利協鑫將擁有20萬噸顆粒硅產能;

去年12月10日,保利協鑫發佈公告,FBR顆粒硅生產工藝得到重大突破,成本優勢更加明顯,產品質量得到客戶的廣泛認可。

2月3日,保利協鑫公佈旗下擔綱顆粒硅(FBR)研發與製造主體——江蘇中能硅業科技發展有限公司年有效產能由此前的6000噸提升至10000噸,正式邁入萬噸級產能規模,2021年規劃投產2萬噸顆粒硅產能,屆時公司總產能3萬噸,行業總產能約5萬噸。

公司股價方面,2020年11月份以來,多晶硅料龍頭企業保利協鑫能源股價持續上漲,累計漲幅超800%。2020年11月和12月兩個月時間漲近250%,2021年後,公司股價繼續攀升,今年來已累計漲165%。

受近400億長期合同訂單影響,保利協鑫能源股價4日再漲11.64%,總市值達817億港元。

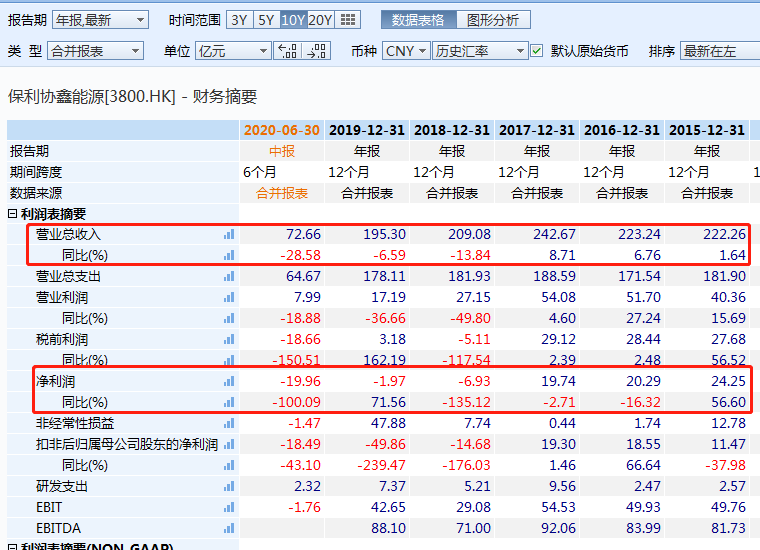

不過,從公司近幾年業績來看,表現不太樂觀,營業收入自2018年以來持續下滑,淨利潤也自2018年以來一直處於虧損狀態。2020年中報數據顯示,去年上半年,保利協鑫能源實現營收72.66億元,同比下降28.58%,淨利潤虧損19.96億元,同比下降100%。

市場分析認爲,保利協鑫能源股價持續大漲,一方面是在多晶硅料供應持續偏緊的情況下,價格持續走高,有利於公司業績修復,另一方面,公司新技術顆粒硅生產工藝取得突破,也給市場帶了想象空間。

安信證券指出,顆粒硅能否大規模替代的關鍵是下游大規模應用的邊際趨勢能否形成,這既取決於顆粒硅當前的品質問題能否得到解決也取決於顆粒硅成本是否能持續下降,兩方面目前短期均無法被證實或證僞,仍需要觀察。

直播預告:“牛年能否牛,對話A股常青樹”系列之對話中歐瑞博董事長吳偉志:爲什麼說這次牛市不一樣?

今年的市場存在諸多不確定性,2021市場將如何走?該以什麼樣的心態去應對未來的A股市場,時報會客廳近期推出“牛年能否牛,對話A股常青樹”系列訪談,後續將會邀請多名擁有十年以上投資經驗的百億私募,來爲大家分享他們穿越牛熊的投資感悟。

責任編輯:陳悠然 SF104