廣發策略戴康:本週A股全動態估值變化

原標題:廣發策略戴康:本週A股全動態估值變化

來源:戴康的策略世界

報告摘要

備註:全動態估值週報的數據均來自於廣發全動態估值數據庫,由個股數據彙總整理而成,個股數據是從數據庫上下載的。

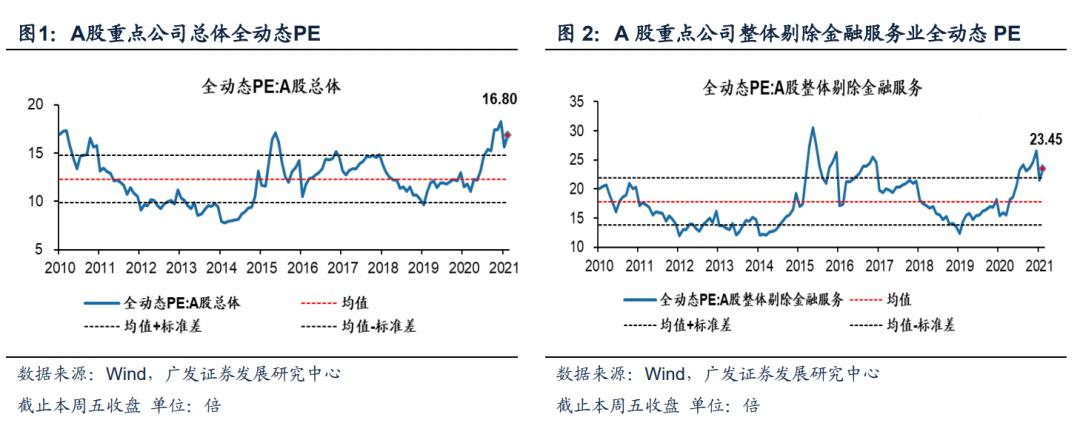

● 本週A股重點公司總體全動態PE由上週16.85倍下降到本週16.80倍;A股重點公司整體剔除金融服務業全動態PE由上週23.60倍下降到本週23.45倍。

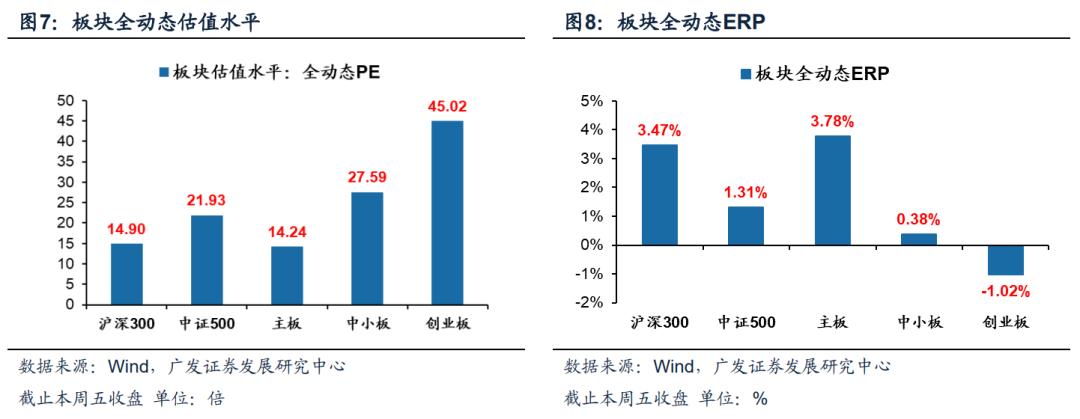

● 創業板重點公司全動態PE由上週46.47倍下降到本週45.02倍;中小板重點公司全動態PE由上週27.82倍下降到本週27.59倍。

● 本週創業板與滬深300重點公司的相對全動態PE由上週3.11倍下降到本週3.02倍;中小板與滬深300重點公司的相對全動態PE由上週1.86倍下降到本週1.85倍。

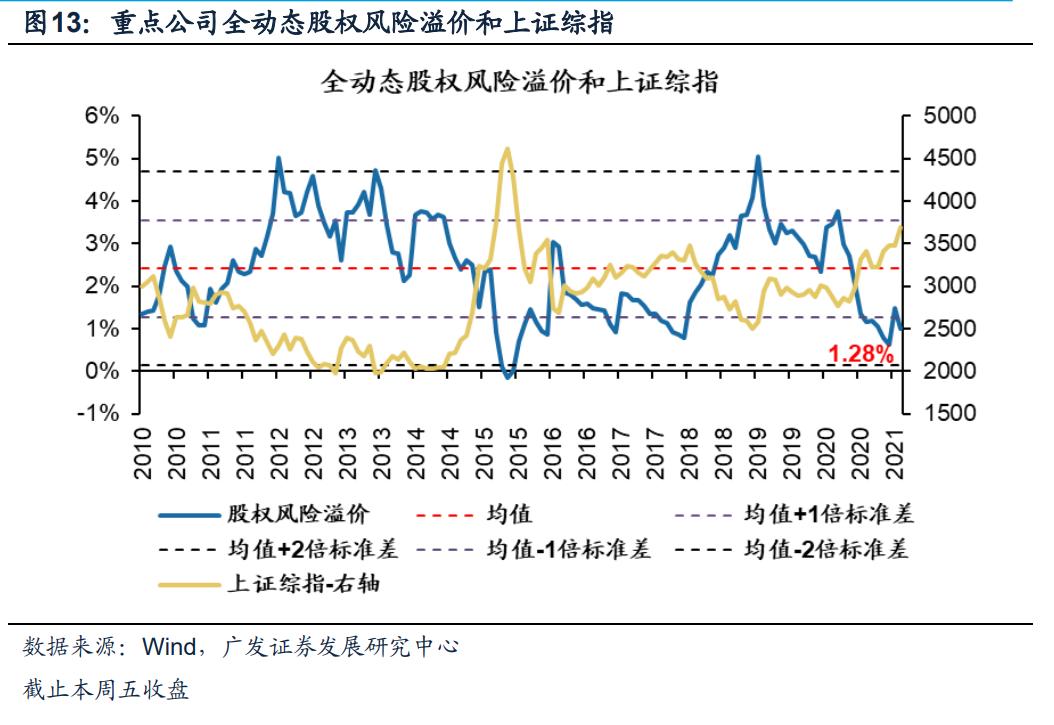

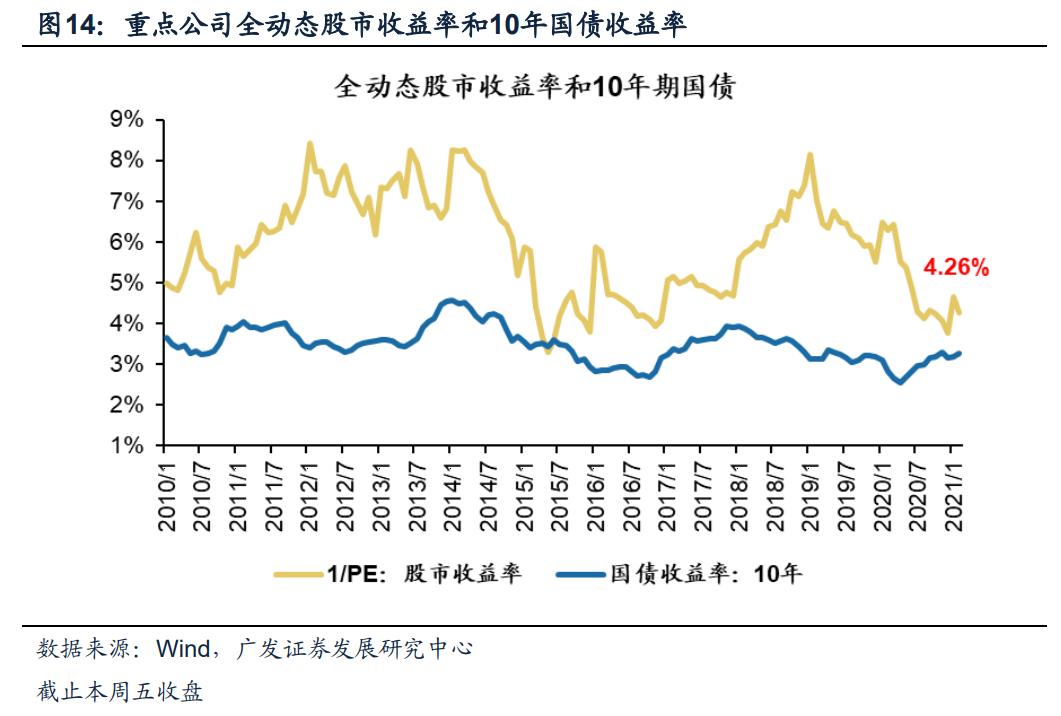

●本週重點公司全動態股權風險溢價由上週1.27%上升到本週1.28%,重點公司全動態股市收益率由上週4.24%上升到本週4.26%。

● 核心假設風險:

全動態估值數據庫是基於分析師預測淨利潤計算,並以分析師重點跟蹤公司爲樣本(約佔全部A股的1/3),分析盈利預測的主觀性,以及重點公司的非完整性,可能導致動態估值與“合意”估值存在一定偏差。

報告正文

1

本週全動態估值絕對水平

本週A股重點公司總體全動態PE由上週16.85倍下降到本週16.80倍,全動態ERP爲2.71%;A股重點公司整體剔除金融服務業全動態PE由上週23.60倍下降到本週23.45倍,全動態ERP爲1.02%。

創業板重點公司全動態PE由上週46.47倍下降到本週45.02倍;中小板重點公司全動態PE由上週27.82倍下降到本週27.59倍。

2

本週全動態估值相對水平

本週創業板與滬深300重點公司的相對全動態PE由上週3.11倍下降到本週3.02倍;中小板與滬深300重點公司的相對全動態PE由上週1.86倍下降到本週1.85倍。

3

板塊全動態估值水平概覽

截止本週收盤,創業板重點公司的全動態PE由上週46.47倍下降到本週45.02倍,全動態ERP由上週-1.09%上升到本週-1.02%;主板重點公司的全動態PE由上週14.19倍上升到本週14.24倍、全動態ERP由上週3.80%下降到本週3.78%。

4

大類行業全動態估值水平

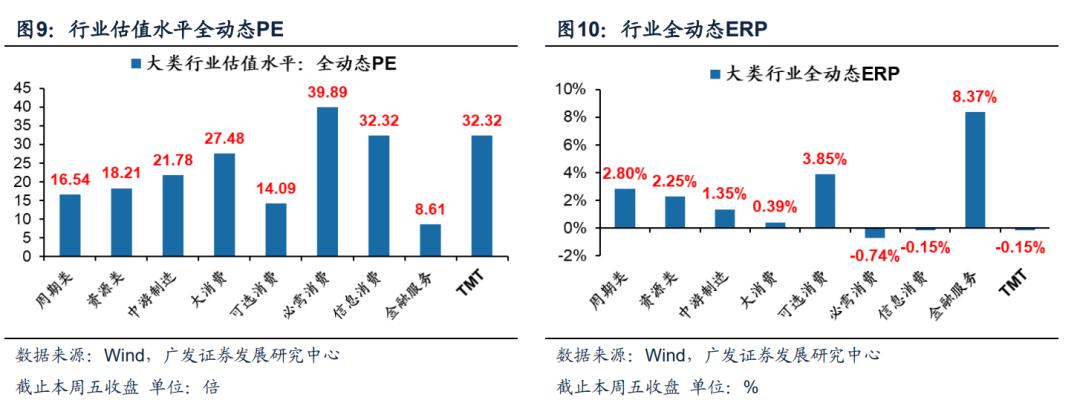

大類行業中,必需消費估值偏高,而金融服務估值偏低。截止本週收盤,必需消費重點公司的全動態PE爲39.89倍,全動態ERP爲-0.74%;金融服務重點公司的全動態PE爲8.61倍、全動態ERP爲8.37%。

5

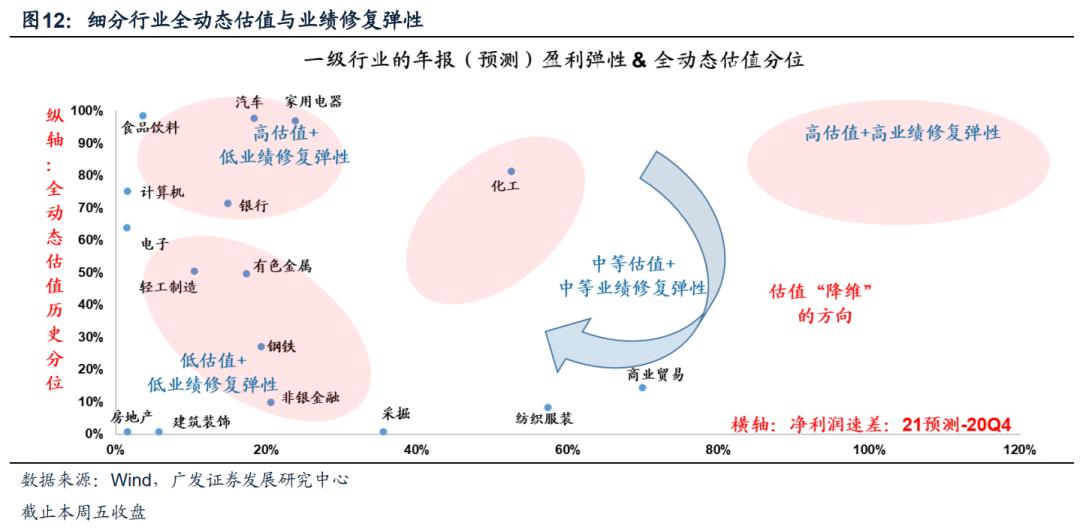

細分行業全動態估值

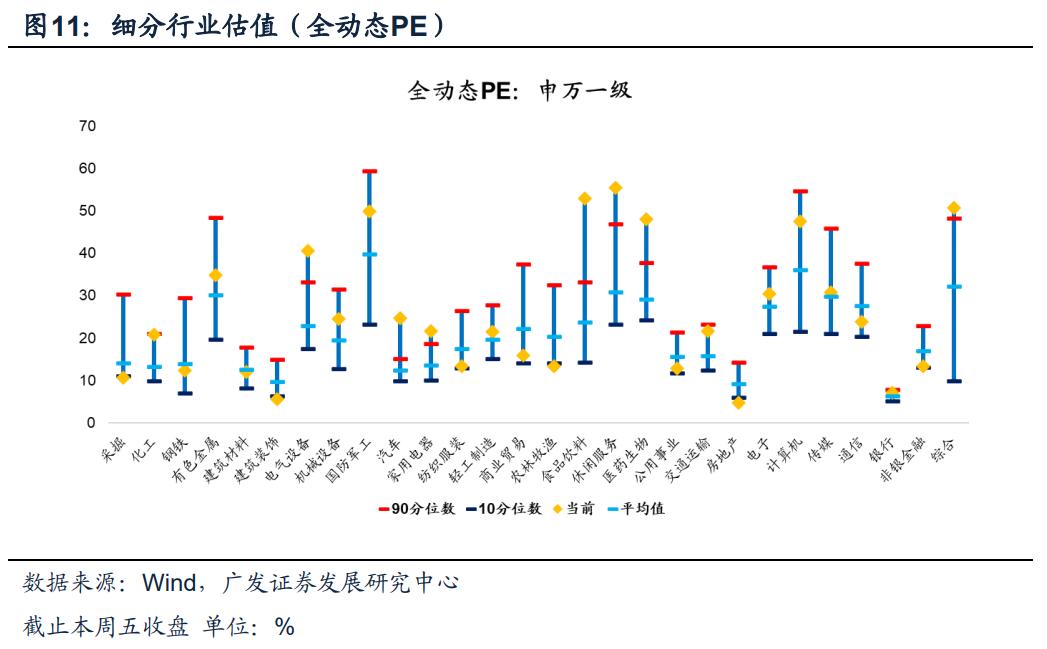

從全動態PE角度來看,申萬一級行業中,化工、有色金屬、機械設備、電子、計算機、傳媒、交通運輸、輕工製造、國防軍工、銀行等行業重點公司全動態估值高於歷史均值。其中,電氣設備、汽車、食品飲料、醫藥生物、休閒服務、家用電器等行業全動態估值高於歷史90分位數;採掘、農林牧漁、建築裝飾、房地產行業全動態估值低於歷史10分位數。

我們判斷:2021經濟“弱修復”,“順週期”(週期/可選消費)的盈利預期也會“弱改善”,全動態估值處於低位 & 盈利增速(預期)改善空間較大的行業,具有更高的“性價比”,建議重點關注中等估值&中等盈利彈性領域的“估值降維”。本週中等估值&中等盈利彈性領域:化工。

6

全動態股權風險溢價&股市收益率

本週重點公司全動態股權風險溢價由上週1.27%上升到本週1.28%,重點公司全動態股市收益率由上週4.24%上升到本週4.26%。

7

風險提示

核心假設風險:全動態估值數據庫是基於分析師預測淨利潤計算,並以分析師重點跟蹤公司爲樣本(約佔全部A股的1/3),分析盈利預測的主觀性,以及重點公司的非完整性,可能導致動態估值與“合意”估值存在一定偏差。

(文章來源:戴康的策略世界)

(責任編輯:DF064)