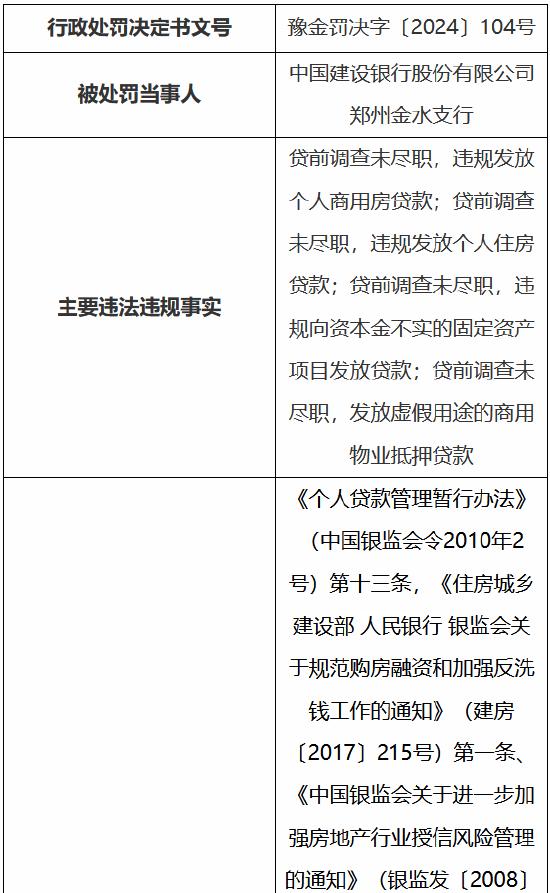

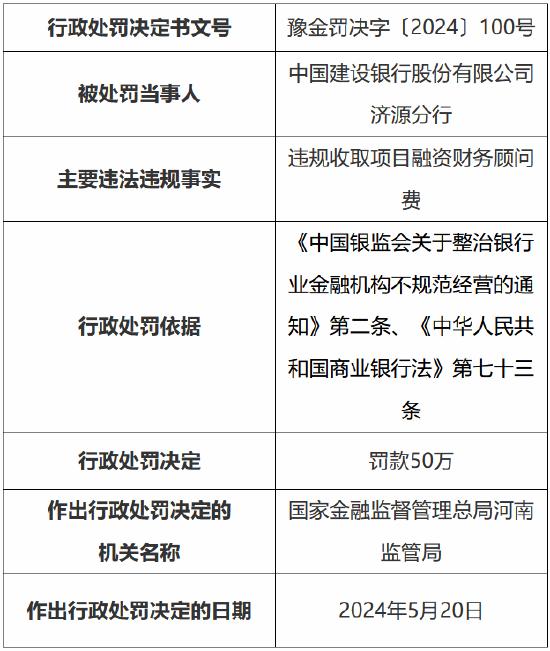

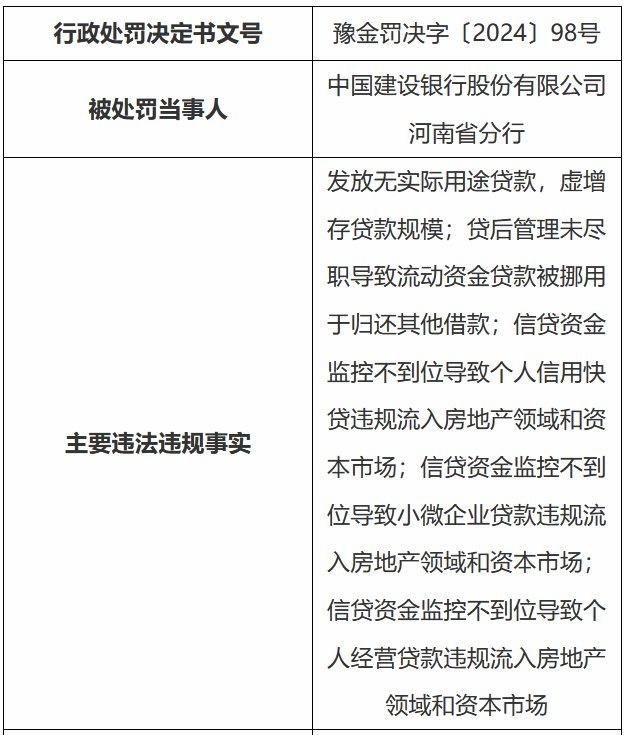

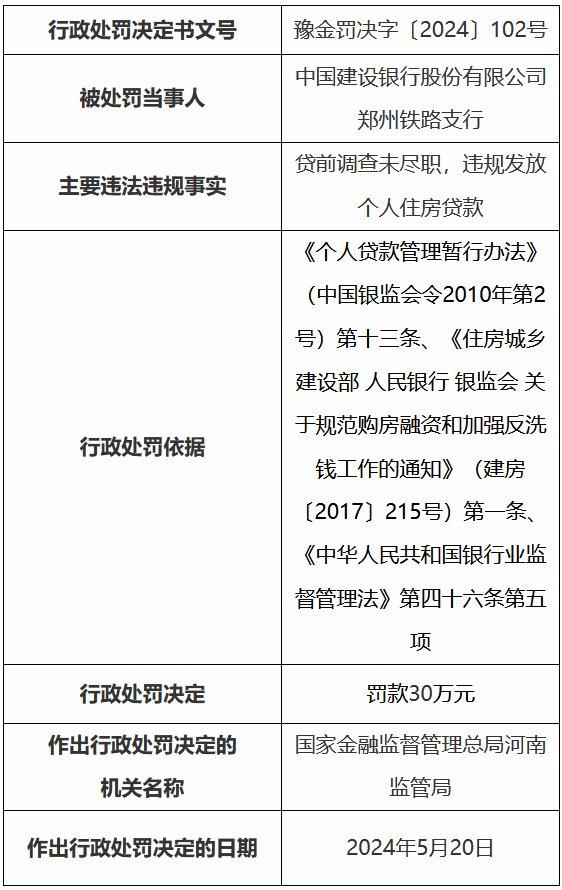

銀保監會發布新規劍指聯合貸 消費金融受影響幾何?

原標題:聯合貸,不哭

今天跟大家聊聊上週五銀保監公佈的《關於進一步規範商業銀行互聯網貸款業務的通知》(下稱《通知》)。

這份《通知》劍指聯合貸,看似針對商業銀行,實則輻射了互聯網貸款的全類資金方機構:外國銀行分行、信託公司、消費金融公司、汽車金融公司開展互聯網貸款業務都需參照執行《通知》和《商業銀行互聯網貸款管理暫行辦法》的要求。

簡單回顧一下四大重點(通知全文在文末):

一、與合作機構共同出資發放貸款,單筆貸款中合作方的出資比例不得低於30%。

二、與單一合作方發放的本行貸款餘額不得超過一級資本淨額的25%。

三、與全部合作機構共同出資發放的互聯網貸款餘額,不得超過全部貸款餘額的50%。

四、地方法人銀行不得跨區域開展互聯網貸款業務,無實體經營網點、業務主要在線上開展,且符合銀保監會其他規定條件的除外。

消息一出,最“上頭”的是中小銀行。仔細一看,《通知》的針對性簡直不能更強了。中小銀行剛被互聯網存款新規掐住了一頭,互聯網貸款業務也被堵住了去路。

雖然微衆銀行、螞蟻集團這種聯合貸頭部平臺看似在這次政策加碼中首當其衝,短期內很可能面臨縮表和利潤影響,實際上,它們基本不會受到本質上的影響。

值得注意的是,信託和消費金融的聯合貸規模和收入也要受到上述量化指標影響,不過還會不會受到屬地化的限制呢?

以上,用一位銀行朋友的話來總結,就是“大行更易,小行更難”了。

全國性股份行做零售業務的朋友就要笑了,在零售金融的道路上,它們站到了更高更優越的競爭地位上,一口湯都不會浪費了。

大行更易,小行更難

首先想對中小銀行——尤其是以線上業務爲主的城商行、農商行,以及除了微衆和網商之外的民營銀行,表示深切的同情和理解。

新年前後監管對商業銀行互聯網存、貸款業務都放出了更嚴格的要求,不能異地展業,對一些本地客戶羣體基礎薄弱、業務需求小的地區,當地地方銀行,尤其是沒什麼網點的三四線地區民營銀行長遠生存發展都需要經受一輪嚴肅考驗。

在互聯網金融的列車已經開出數年之後,再把業務重心退回本地和線下,可以說是一種艱難的挑戰。

但民營銀行的路或許又沒有被完全封死。

《通知》第五條表明,“地方法人銀行開展互聯網貸款業務的,應服務於當地客戶,不得跨註冊地轄區開展互聯網貸款業務。無實體經營網點、業務主要在線上開展,且符合銀保監會其他規定條件的除外。”

後面補充這句看似針對直銷銀行、互聯網銀行卻沒有直接列明,那麼其他在本地只有一個網點的民營銀行,同樣也有可能爭取被排除在外,不受異地展業限制。

如果問城農商行還有沒有空間,就是看將來監管對“本地客戶”的界定標準,能不能在考慮人口流動性的基礎上彈性對待了。此外,地方銀行異地開展互聯網貸款業務的道路幾乎被完全限死,參考新規最後一條,走信託通道也行不通。

其實,像上海銀行這類和螞蟻、微衆合作聯合貸規模較大的地方性銀行以及某些以個人貸款業務爲主、且依賴聯合貸平臺提供主要資產的信託機構,在這次新政風波中是受到影響最大、最直接的那部分。

聯合貸大玩家不會輸

《通知》一出,就有人爲聯合貸的兩大玩家微衆銀行和螞蟻集團操心了。螞蟻、微衆等頭部玩家構成了聯合貸的半壁江山,上述“30%、25%、50%”三大指標,衆所周知它們累計放了N萬億的互聯網貸款當然不可能同時符合了,而且都還差得遠。

很多合作銀行、信託機構在聯合貸款合作中的出資比例都超過了70%,有的甚至到了99%。對微衆、螞蟻而言,它們面臨的直接困難是由於存量業務達不到要求,需要按照《通知》規定自然結清,直接影響可能是短期的縮表以及利潤增長不如預期。

爲了儘量讓各項指標來達到上述要求,它們還需要提高聯合貸業務的成本,比如提高資本淨額、增加合作機構數量、用更大的全國性銀行來替換小的銀行等等。

更重要的是,《通知》可能直接影響它們的商業模式。如果微衆和螞蟻都改聯合貸成純助貸,1%的資金都不出,其實就擺脫了上述種種困擾,只不過利息收入減少,利潤率自然要相應下降。

看起來挺糟心,其實基本沒啥必要爲人家擔心。

銀監會相關部門負責人在答記者問中提到,對於集中度風險管理、限額管理的量化標準,監管部門將按照“一行一策、平穩過渡”的原則,督促指導各機構在2022年7月17日前有序整改完畢。對出資比例標準和跨地域經營限制,實行“新老劃斷”,要求新發生業務自2022年1月1日起執行《通知》要求,允許存量業務自然結清。

因此,存量業務可以在過渡期內自然結清,就不會直接讓業務規模和利潤出現無法預料的下跌。退一萬步說,如果聯合貸全部改成助貸,微衆和螞蟻坐擁流量和資金,只要沒有原則性問題,就算做助貸暫時拉低了業務規模和利潤增長速度,也不會因此造成本質上的衝擊,它們可能會告別前幾年的高速爆發式增長,但不會跌下王座。

時間一長,就復原了。

消費金融受影響幾何?

這次《通知》看起來跟消費金融沒有直接的關係,不過既然提到了消費金融公司,也有兩方面需要考慮:

第一是聯合貸業務受到量化指標約束。

現在開業的20多家消費金融公司中,除了頭部幾家主要靠自營、助貸展業,還是有大量消費金融公司的自營能力尚且不足,仍然是靠頭部聯合貸款平臺供應資產的,這對他們來說同樣有提升業務成本、收縮聯合貸規模和減少相關收入的風險。

第二個值得探討的異地展業是否對消費金融公司造成影響。

理論上來說消費金融牌照是全國性牌照,不太可能受其限制。但也有從業者認爲,消費金融公司由本地銀監局直接指導監管,不排除地方性的監管對屬地化業務指標提出具體的指導要求。

這樣一看,也遵循銀行機構受影響的規律:大的更易,小的更難。

自營能力較強的消費金融公司可以放棄聯合貸的商業模式,在資金實力、獲客能力充足的情況下只會因爲中小銀行的退出佔據更大的市場,自營能力薄弱的小型消金機構則反之。對其他互聯網金融來說,資產質量穩定、以助貸業務爲主且資金來源豐富的,也不會有直接影響。

只不過我們都必須承認,國內互聯網金融相關的監管政策,也的確是大勢所趨在收緊了。

聯合貸,不哭。