H股芯片企業復旦微衝科創板:高管頻繁辭職 如何與寡頭抗衡?

上海復旦微電子集團股份有限公司(簡稱“復旦微”,01385.HK)是一家身處大規模集成電路設計行業的公司,業務包括安全與識別芯片,非揮發存儲器、智能電錶芯片、FPGA及其他芯片的生產,均涉及到中國卡脖子的技術領域。此次回A衝擊科創板,復旦微計劃發行不超過12255萬股,不超過總股本的15%,將於本月31日上會。

2000年以“上海復旦”的名稱登陸港股,截至2021年3月25日總市值75.01億港元,市盈率(PE)爲47.32。此次更名“復旦微”登陸科創板,將採用第二套上市標準,即預計市值不低於15億元,最近一年營業收入不低於2億元且最近三年累計研發投入佔最近三年營業收入比例不低於15%。

寡頭擠壓下,生存空間在哪?

從產品收入佔比來看,佔比36%、31%的收入來源是安全與識別芯片、非揮發存儲器的銷售,其次,智能電錶芯片與FPGA等芯片分別佔比12%、11%。

其主營的芯片業務處於寡頭壟斷市場中,安全與識別芯片可分RFID芯片與NFC芯片兩個系列的生產,NFC是在RFID的基礎上發展而來的,都是基於地理位置相近的兩個物體之間的信號傳輸,由於NFC與RFID的特殊與同一性,市場上相關廠商和團體支持NFC較多,RFID由於標準較多導致統一較爲複雜。

RFID主要應用於生產、物流、跟蹤、資產管理上,NFC則更多應用於手機支付、一卡通等領域。目前NFC技術在日韓應用廣泛,他們的手機可以用於機場登機、信用卡、支付卡、一卡通等驗證。從這個角度來看,國內NFC應用領域較少,還存在較大市場空間。

第一大主營業務NFC芯片生產的寡頭壟斷廠商集中在國外,列爲第一的是荷蘭皇家飛利浦電子公司,也是NFC論壇創始廠商之一,此外還有恩智浦(獨立出飛利浦)、INSIDE Secure、ST、英飛凌、博通、索尼等,國內除復旦微外,還有四川華大恆芯科技有限公司、上海坤銳電子科技有限公司、北京智芯微電子科技有限公司等。NFC從二戰發展至今,技術已較爲成熟,在國外尤其是日韓的普及較爲成功,但在中國的推廣還受基礎設施、商業模式以及行業競爭等阻礙。

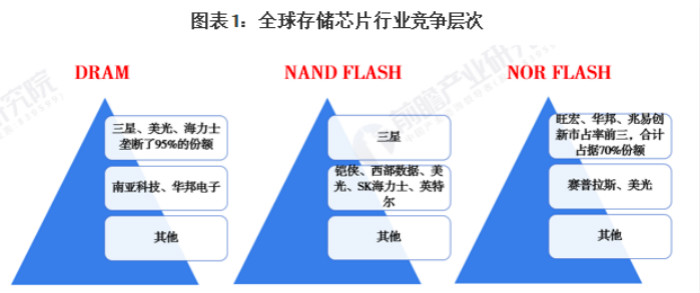

第二大主營業務非揮發存儲器,即存儲芯片,同樣呈現寡頭壟斷格局。2020年前三季度前瞻研究數據顯示,目前存儲芯片的細分領域,DRAM仍由三星、SK海力士、美光主導、NAND Flash半數市場由三星和鎧俠佔據,NOR Flash市場中,北京兆易創新位列前三。

圖片來源:前瞻產業研究院

圖片來源:前瞻產業研究院

復旦微主營的EEPROM、NOR Flash、SLC NAND Flash均未上榜,國內主要的芯片存儲頭部廠商的各細分領域也均沒有復旦微的身影。

盈利負增長,高層變動頻繁

前瞻研究院2019年中國存儲芯片營收情況對比中,兆易創新營收25.56億元、紫光國芯營收8.43億元、聚辰股份營收3.60億元。招股書披露的復旦微2019年存儲芯片營收2.96億元,其市場佔有率、定價能力仍有待加強。

圖片來源:前瞻產業研究院

作爲新型產業,復旦微2017-2020年上半年的主營業務收入分別爲14.10億元、14.13億元、14.57億元、7.16億元,淨利潤分別爲:2.29億元、1.28億元、-1.50億元和0.69億元,2018年、2019年淨利潤增長率分別爲:-44.35%、-217.35%。比起兆易創新2019年淨利潤增長49.85%,復旦微的經營顯然是不合格的。

此外,復旦微的營業成本逐年增加,2018年同比增長6.85%,2019年同比增長17.31%,對比主營業務的增速,成本增速上升更快。2017-2019 年公司綜合毛利率分別爲 50.93%、46.62%、39.46%和 46.67%。復旦微招股書中對此解釋爲前兩大主營業務受市場競爭加劇導致售價降低的影響。

作爲技術驅動型企業,復旦微的研發投入良好,2017-2020年上半年,復旦微研發費用投入分別爲3.95億元、4.13億元、5.62億元、2.15億元,分別佔比27.24%,28.99%,38.18%,29.79%。

然而,招股書顯示,2018-2020年復旦微高層人員及核心技術人員頻繁變更。自獨立非執行董事陳寶瑛因高齡於2019年3月30日辭去職務後,同年3-8月,張永強、林福江辭任獨立非執行董事;姚福利、辭任非執行董事;徐志翰、李蔚、韋然辭任監事;此外高級管理人員也分別於2018年5月及2019年2月發生過兩次變動。

對於高級領導人及核心人員變動的原因,招股書中並未作出解釋。

FPGA研發道路漫漫

招股書顯示,復旦微是國內首個研發出百萬門級、千萬門級FPGA芯片的公司,目前的研發進程停留在28nm億門級量產出貨。

招股書顯示,復旦微此次募集資金6億元,其中3億元用於可編程片上系統芯片研發及產業化項目,3億元用於發展與科技儲備資金。據悉,可編程片上系統芯片的核心技術涉及現場可編程技術與FPGA的研發。

FPGA芯片的生產同樣處於寡頭壟斷市場,相較於以往芯片,FPGA芯片具有可依據不同場景重新編程的特點,應用範圍十分廣泛。不論是在航天、工業、通訊、電子消費領域,還是新興的5G、自動駕駛、雲計算、物聯網領域,FPGA的市場需求都將不斷提高。研究機構MRFR統計,FPGA芯片2022年市場需求有望破百億大關。

然而,FPGA芯片市場長期被外資佔據,呈現“兩大兩小”的壟斷格局,賽靈思、Altera爲“兩大”,2019年合計佔全球FPGA芯片市場87%的市場份額,合計佔中國80%的市場份額;萊迪斯和美高森爲“兩小”,合計佔5.6%的全球市場份額與13%的國內市場份額。

留給我國FPGA市場的空間僅4%,在這4%的市場份額中,復旦微並非最優。包含復旦微在內的京微齊力、高雲半導體、上海遨格芯、紫光同創等八家企業目前最高均停留在28nm到14nm的過渡期,而賽靈思在7nm技術後,已不再通過製程迭代,更多依靠芯片架構的創新來實現性能的增強。

基於此,復旦微的芯片製造,還有很長的路要走。