【房企年報】佳兆業:綜合平臺呼之欲出 將迎來自己的黃金十年

出品:大眼樓管

作者:肖恩

3月25日,佳兆業集團發佈了2020年業績報告。報告期內佳兆業實現收入557.70億元,同比增16.1%,淨利潤52.78億元,同比增26.8%,其中歸屬股東淨利潤54.47億元,同比增18.6%,在疫情年份也實現了穩健較快的增長。

2020年對於房企來說是艱難的一年,從年初的疫情影響銷售,到年中的三道紅線,再到年底的房地產貸款的嚴控政策,佳兆業能實現權益銷售額破千億、結轉順利增長、舊改轉化提速、財務狀況明顯優化,實屬不易。

深度卡位大灣區的舊改,在房地產存量時代,佳兆業或將迎來自己的黃金十年。

穩健的多元化平臺呼之欲出

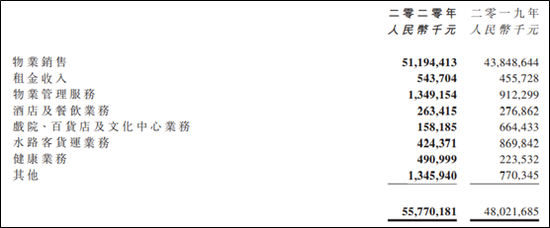

佳兆業在2020年1季度線下開工受影響的情況下,後3個季度迎頭趕上,全年交付總建築面積增長,銷售物業收益同比增長16.7%至511.94億元。此外,公司自持物業的租金收入增長19.3%,物業管理服務收益增長47.9%,健康業務增長119%,其他業務增長74.7%,酒店、餐飲業務儘管受到疫情影響,也基本維持着平穩的水平。

經過多年的探索和佈局,圍繞在房地產周圍的多元化業務,使得佳兆業成了一個頗具綜合競爭力的“房地產+”開發平臺。這不僅有助於提升公司地產開發主業的擴張,還有助於平抑業績波動,爲資本市場傳達更爲穩健的預期。

盈利方面,2020年佳兆業實現毛利159.07億元,同比增15%,毛利率28.5%,這個利潤率水平放在當今行業內是相對較高的,由此淨利潤率也從2019年的8.67%上升至2020年的9.45%。

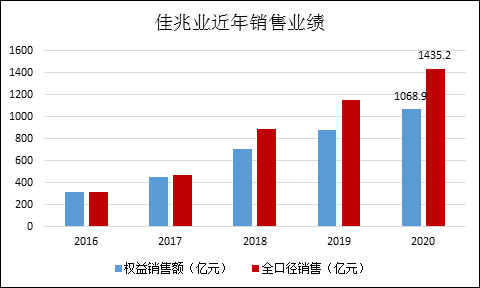

今年結轉的收入反應的過去幾年的成果,對於未來的業績,主要看預售。在2020年的1季度線下銷售遇到短暫影響之後,佳兆業也開啓了線上銷售以應對。公司全年實現合約銷售增加21.3%,至1068.96億元,權益金額首次突破千億大關,排名第二十四位,較2019年排名上升三位,全口徑更是達到1435億元。全年銷售回款率約80%,較2019年增長5個百分點。今年1-2月佳兆業總合約銷售174.69億元,同比增長160.7%,升至第22位。

佳兆業2021年可售貨值1912億,只要去化率達到7成,佳兆業就可以完成今年1300億的目標,同比增速將超過20%。這一增速對在當今地產圈算是較高的,佳兆業之所有這個底氣,還是源於其多年深度卡位大灣區舊改,在土儲端和銷售端均有強大的信心。

“舊改之王”或將迎來爆發的3年

佳兆業集團在1999年成立並落戶深圳,順勢搭上了深圳及整個珠三角的快車。更幸運的是,佳兆業成立之初就在深圳接手爛尾樓“桂芳園”,從而涉足到如今已日趨火熱的舊改項目,從而成就今天的“舊改之王”,連續三年榮登“中國房地產城市更新優秀企業”榜首。

舊改,本質上來說是一種拿地方式,由於重經驗、週期長、資產重,因此,舊改是一種壁壘比較高的拿地方式。而另一方面,一旦簽約卡位之後,舊改又具備可以低價拿到優質地塊的優勢。

佳兆業2020年合共獲得47幅地塊,應占計容建築面積約565萬平米,基本與同期銷售面積616.46萬平米相近,這其中,有約29%是舊改轉化而來,且佔比逐年提升。整體土儲池子約2875萬平方米,穩定保持夠4年開發的合理儲備。此外,新增土地質量有保證,按收購土地權益代價計,一線城市佔比49%,大灣區佔比達63%。

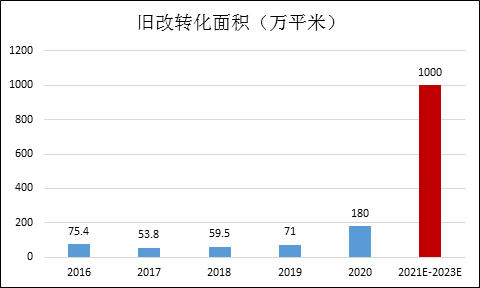

佔比近3成,舊改成爲佳兆業獲取土儲越來越重要的渠道。2020年佳兆業轉化9個城市更新項目,可售面積近180萬平米,同比大增長152%。未來三年(2021-2023),佳兆業計劃至少有50個城市更新項目完成轉化,佔地面積約500萬平方米,保守按容積率2來計算,預計將轉化的計容建面將達到1000萬平米。

早在2019年中的業績發佈會中,佳兆業曾預計公司將在未來2年轉化約220萬平米的舊改土儲,事實上2020年一年就轉化了180萬平米,轉化節奏超預期。截至2020年業績報告期末,佳兆業擁有城市更新項目201個,佔地面積超5000萬平方米,絕大部分位於大灣區,其中深圳、廣州兩地佔比高達86%。預計未來3年的轉化按預期進行,那麼佳兆業的舊改將迎來爆發期,屆時將有力地支撐公司未來幾年的銷售增速。

值得一提的是,今年“城市更新”首次寫入政府工作報告,深圳人大常委也通過了《深圳經濟特區城市更新條例》,簽約率達到95%以上就可以開始往後推進。解決舊改最後一公里的問題,將大幅提高了效率,降低時間和資金成本。

舊改之王的腳步並未停止,佳兆業2020年新拓展舊改項目54個,主要集中在深圳、廣州、東莞等大灣區核心城市。新拓項目數量是2019年的近三倍,貴州、湖北等地實現首個更新項目落地。隨着前期項目逐步變現,新拓展舊改項目也在公司財務承受範圍內。

2021年將達標三條紅線 融資成本有望進一步下降

截至2020年底,鑑於良好的回款率,佳兆業的現金及銀行存款增加27.4%至約471.13億元。淨資產負債比率下降至97.9%、現金短債比增加至1.56,剔除預收賬款的資產負債率下降至70.3%,從數據看,“三道紅線”基本達標。

公司CFO吳建新預計2021年實現“三道紅線”全部達標,此外,穆迪對於佳兆業的評級爲B1,展望穩定。財務狀況持續優化,融資成本自然下降,截至2020年底佳兆業境內、外融資成本較上年末下降60個、202個基點。吳建新稱,爭取把平均融資成本降到7.8%左右。

此外,佳兆業計劃通過配股的形式以130億元收購北京市朝陽區耀輝國際城,項目涵蓋約20萬平米的總建築面積,包括商務公寓、住宅、零售、酒店等,估值約爲186億元。預計配股後將顯著增厚公司的權益,更有效地降低槓桿率,優化財務狀況。

這也將鞏固佳兆業的多元化的佈局,而佳兆業的商業集團、文體科技集團分拆上市已納入議事日程,佳兆業在舊改的堅實基礎之上,綜合開發的平臺越發成型,在房地產存量時代,佳兆業或將迎來自己的黃金十年。