爆倉事故給華爾街敲響警鐘:“槓桿失靈”或引發新的危機

雖然華爾街可能躲過了一場系統性的大災難,但此次危機是“槓桿失靈”的一個例子,是一個不祥的兆頭。

這可能是歷史上規模最大的一次追加保證金,隱性槓桿可能會破壞金融系統,這給華爾街敲響了警鐘。

Bill Hwang旗下的Archegos資本管理公司被迫出售價值超過200億美元的股票,引發了投資者對其他資產的擔憂,從保證金債務到期權,再到膨脹的資產負債表。

正如市場上的大多數事情一樣,人們對於爆倉事件的看法也各不相同。有的人認爲這只是危機的第一階段,也有人認爲這只是風險控制失敗的個例。

富國銀行投資研究所(Wells Fargo Investment Institute)高級全球市場策略師薩米爾·薩馬納(Sameer Samana)表示,雖然華爾街可能躲過了一場系統性的大災難,但此次危機是“槓桿失靈”的一個例子,是一個不祥的兆頭。薩馬納表示:

“目前金融體系中經紀賬戶、期權和信貸等領域累積的槓桿比率確實引起了我的注意。如果股市出現更大規模的回調,尤其是在人們大規模持有的科技股和科技相關股等領域,那就會導致更大規模的平倉。”

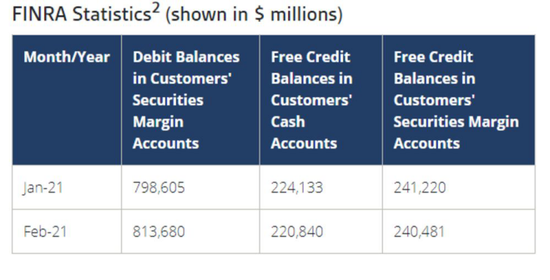

最近幾周,隨着股市飆升至新高,投資者對券商的保證金債務表示擔憂,2月底保證金債務爲8130億美元,爲歷史最高水平。但人們往往忽略了這樣一個事實:保證金債務總是隨着股價的上升而上升。

國家證券公司(National Securities Corp)首席市場策略師亞瑟·霍根(Arthur Hogan)表示:

“對於目前的市場狀況,如果人們認爲金融系統中的保證金債務處於正常水平,那麼這種想法再正常不過了。我也不知道目前中概股發生的事情是否在向我們發出警告,因爲你會懷疑,保證金債務是不是在跟着股價上漲而上漲。”

日晷資本研究(Sundial Capital Research)總裁傑森·戈普弗特(Jason Goepfert)表示,並不是所有的結果都令人放心的。假設4月份公佈的數據超過8310億美元,那麼保證金債務將同比增長70%以上,這是1931年以來的最大增幅之一。這意味着保證金債務的同比變化將會連續3個月超過標普500指數同比變化20多個百分點。

戈普弗特在最近寫給客戶的報告中寫道:

“無論從絕對水平還是相對水平來看,保證金債務過度且持續增加對遠期回報率來說是一場噩夢。無論上漲還是下跌,變化率一直都是最有用的數據,其中包括相對於標普500指數的變化率。這就是其引發擔憂的原因。”

期權市場的投機熱潮導致今年大部分時間都有泡沫警告。看漲期權成爲了短線交易員的新寵。他們熱衷於購買短期期權,理論上會產生一些助推效果,尤其是對於科技股。

Truist Advisory Services公司的首席市場策略師基思·勒納(Keith Lerner)表示:

“如果你處在一個充滿流動性的牛市當中,你就會開始過度自信,一些投資者就會放鬆警惕。而對於看漲期權的狂熱,正是過度自信的表現。”

不過,看漲期權交易量較2月份的峯值有所回落,這表明對這類產品的狂熱正在消退。在過去20天裏,美國交易所平均每天有2360萬張看漲期權交易。雖然仍處於歷史高位,但較2月底的2900萬有所下降。

負債累累的公司已經在股票市場中賺得盆滿鉢滿。今年以來,高槓杆率的一籃子股票已經上漲了超過17%。但另一方面,它們的盈利能力又表現糟糕,股票管理費損耗超過5%。

高盛的數據也表明了類似的情況。標普500指數成份股公司中,資產負債表狀況較差的公司本季度有望比財務狀況較好的公司高出17個百分點以上,該值是自2006年以來的最大值。

綜上所述,這些數據反映出了市場上存在一個巨大的泡沫,即投資者可以無視信用風險所帶來的不安。但由於疫苗已經推出,經濟也開始好轉,貿易重新開放,這些受疫情打擊最嚴重的公司也確實從中受益頗多。由於政府的財政援助以及美聯儲無止境的購債,股市最薄弱的環節可能會迎來最大的反彈。

勒納表示:

“這些公司的生存狀況最令投資者擔憂,所以它們往往會出現大幅反彈。因爲有美聯儲的貨幣政策支持,投資者也更有信心,所以這不會變成系統性問題。”

比起Hwang的槓桿規模,上面的數字就顯得相形見絀了。市場人士估計,Archegos Capital Management的總資產已增至50億美元至100億美元之間,總頭寸可能超過500億美元。

不過貝斯普克投資集團(Bespoke Investment Group)全球宏觀策略師喬治·皮爾克斯(George Pearkes)表示,儘管最大的對沖基金的槓桿率比Archegos的更高,但重要的是要考慮這些槓桿是加在了哪裏。舉例來說,將較少的槓桿資金集中在少數幾隻股票上,其風險要比將更多的錢投資於國債或貨幣等工具大得多。

皮爾克斯表示:

“如果一種資產的波動性較小,那就可以放心加更大的槓桿。這就是大型基金的普遍做法。”

責任編輯:張玉潔 SF107