大客戶營收佔比近半 博盈特焊的依賴症何解?

原標題:大客戶營收佔比近半,博盈特焊的依賴症何解?

實習記者丨梁怡

3月30日,廣東博盈特焊技術股份有限公司(簡稱“博盈特焊”)闖關深交所創業板獲受理。本次IPO擬融資8.5億元,其中4.23億元用於防腐防磨產品研發及生產基地建設項目,1.20億元用於原廠區自動化升級改造項目,剩餘3.07億元用於補充流動資金。

界面新聞記者通過梳理博盈特焊披露的招股書,發現其存在客戶集中度高、毛利率下滑和存貨規模大幅上漲等風險。

客戶集中度較高

博盈特焊是長期專注於特種焊接核心技術研發及應用的高新技術企業,主營業務爲防腐防磨堆焊裝備、非堆焊的鍋爐部件、壓力容器及高端鋼結構件的研發、生產和銷售,其技術和產品主要應用於垃圾焚燒發電領域。

圖片來源:招股書

招股書顯示,報告期內(2018年-2020年),博盈特焊來自前五大客戶(同一控制下合併口徑)的銷售收入分別爲15,066.20萬元、35,114.32萬元36,175.69萬元,佔營業收入的比例分別爲71.61%、79.92%、65.72%,雖然近年來呈現下降趨勢,但公司的客戶集中度仍然較高。

博盈特焊對此表示,一方面公司的主要產品爲防腐防磨堆焊裝備,報告期內主要應用於垃圾焚燒發電行業,下游垃圾焚燒發電市場的集中度相對較高,導致公司的客戶集中度相對較高。

另一方面,公司是國內少數幾家具備防腐防磨堆焊裝備規模化生產能力的企業之一,推動了防腐防磨堆焊裝備在垃圾焚燒發電領域的產業化應用。該產品在垃圾焚燒發電市場存在滲透率逐步提升的過程,較早採用該產品的下游客戶即成爲公司在報告期內的主要客戶,也導致了公司的客戶集中度相對較高。

值得注意的是,報告期內,博盈特焊對光大環境(同一控制下合併口徑)的銷售收入分別爲9117.45萬元、21,572.60萬元和24,891.15萬元,佔營業收入比例分別爲43.62%、49.10%、45.22%,一直維持在高位,表明博盈特焊對第一大客戶光大環境依賴程度依然沒有改變。

博盈特焊對此解釋稱光大環境作爲垃圾焚燒發電行業的龍頭企業之一,建設運營的垃圾焚燒發電項目較多,在國內較早採用了公司的防腐防磨堆焊裝備,而公司與光大環境的合作關係具有一定的歷史基礎,還是光大環境防腐防磨堆焊裝備核心的供應商,雙方合作關係穩定,因此光大環境成爲公司在報告期內的第一大客戶。

毛利率快速下滑

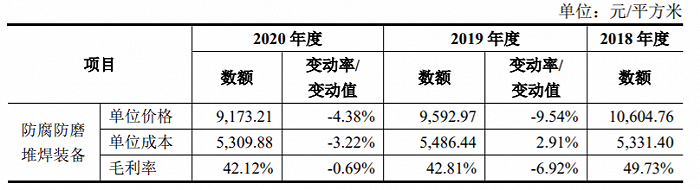

招股書顯示,報告期內,博盈特焊主營業務毛利分別爲10,272.28萬元、18,644.57萬元和22,816.74萬元,毛利率分別爲48.84%、42.47%和 41.48%,毛利率呈現下降趨勢。

其中,報告期內,防腐防磨堆焊裝備毛利分別爲9720.87萬元、18,370.68萬元和22,169.53萬元,佔主營業務毛利的比重分別爲94.63%、98.53%和97.16%,對主營業務毛利貢獻率分別爲46.22%、41.84%和40.30%,也就是說博盈特焊的毛利主要來源於防腐防磨堆焊裝備。

值得注意的是,報告期內,防腐防磨堆焊裝備毛利率分別爲49.73%、42.81%和42.12%。2019年毛利率同比下降6.92個百分點,2020年毛利率同比下降0.69個百分點。

與此同時,報告期內,公司營收和淨利潤均實現快速增長。其中,主營業務收入分別爲21,032.39萬元、43,904.34萬元和55,010.27萬元,最近三年複合增長率爲61.73%;淨利潤分別爲6139.25萬元、6981.94萬元和13,356.00萬元。

也就是說,博盈特焊經營業績快速增長是以毛利率下降爲代價。

圖片來源:招股書

針對防腐防磨堆焊裝備毛利率下降,博盈特焊解釋稱主要原因系一方面隨着行業競爭的日益加劇,公司爲進一步鞏固市場佔有率與競爭優勢,適當降低了銷售價格,以獲取更多的合同及訂單,從而使得毛利率有所下降。

另一方面受主要原材料鎳基焊材價格波動的影響,2019年度,鎳金屬價格上漲幅度較大,使得鎳基焊材採購價格上升,從而導致公司2019年及2020年度結轉的單位直接材料成本有所上升。

此外,2020年度,公司執行了新收入準則,將原來計入銷售費用中的運輸費用調整至生產成本覈算,由此導致產品毛利率有所下降。

存貨規模大幅上漲

圖片來源:招股書

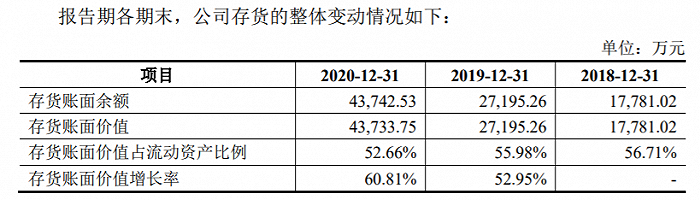

報告期各期末,博盈特焊存貨賬面餘額分別爲 17,781.02萬元、27,195.26萬元、 43,742.53萬元,存貨賬面價值分別爲17,781.02萬元、27,195.26萬元和43,733.75萬元,顯著增長趨勢,且佔流動資產的比重分別爲 56.71%、55.98%和52.66%,佔比較高,是流動資產的主要構成部分。

博盈特焊爲此解釋稱,主要原因爲公司採取“以銷定產、以產定購”的經營模式,報告期內,隨着客戶需求的增長,公司的業務規模不斷擴張、在手訂單的持續增長,使得公司的存貨規模增加。

界面新聞記者注意到,報告期內,博盈特焊發出商品賬面餘額分別爲12,170.23萬元、17,557.10萬元及27,780.60萬元,佔存貨賬面餘額的比例分別爲68.45%、64.56%和63.51%,佔比較大。

博盈特焊對此表示,報告期內,公司銷售的主要產品爲附安裝義務的防腐防磨堆焊裝備,該類產品需要在鍋爐內進行安裝與調試,並根據設備的運行情況進行驗收,公司在取得客戶的安裝驗收單後確認收入。一般情況下,從發貨到完成驗收需要6至7個月,從形成發出商品到收入確認的時間週期較長,因而導致存貨中發出商品的金額較大;同時由於公司的業務規模不斷擴大,訂單及產品產出持續增加,從而導致發出商品不斷增加。

因此,博盈特焊針對存貨規模快速上漲做出相應的風險提示,如果存貨金額持續增大,將佔用更多資金,降低經營效率,同時也可能產生存貨呆滯、跌價的風險,進而對公司的經營業績產生不利影響。

責任編輯:陳悠然 SF104