卓越教育尚能饭否?四年连续增长暂止步 扩张力度弱于竞对

2020年对于教育行业来说是不平凡的一年。线下机构举步维艰,线上机构蒙眼狂奔。作为以线下业务为核心的教育培训机构,卓越教育2020年营业收入同比下滑7.85%,净利润同比下滑5.25%。

历史数据显示,2020年是卓越教育近五年来首次出现营业收入负增长,自2017年来首次出现净利润下滑。

运营方面,卓越教育2020年招生人次和辅导课时均出现减少。招生人次减少3.7%至53万人,辅导课时减少10.5%至1225.7个小时。

对于龙头企业来说,面对新冠疫情导致的暂时性困境,在保证业务顺利运行的情况下,逆势扩张一直是市场中主要玩家的选择。因为在行业出清时,扩张成本将显著小于正常时期,此时扩张将有利于占据市场份额,提高集中度。

但被誉为K12教培行业“华南五虎”首位的卓越教育却趋于保守,学习中心的净增长幅度只有1%,远低于竞争对手。

四年连续增长暂止步

卓越教育创立于1997年,距今已经成立约23年,是华南地区最大及全国第五大K12教育服务提供商。2018年12月,卓越教育登陆香港资本市场。公司的主要业务划分为优学项目、全日制备考项目、素质教育。

优学项目主要划分为小班辅导和个性化辅导。小班辅导以小班为载体,涵盖所有K12核心科目。个性化辅导采用一对一和一对多的形式,课程包括牛师帮在线一对一,一对一课程和一对三课程。

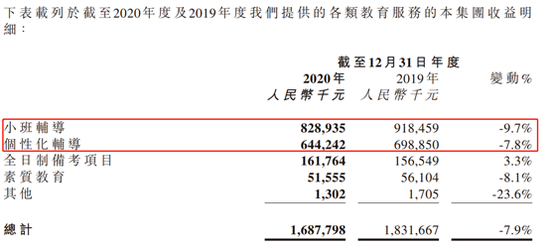

优学项目为卓越教育核心业务,占总收入的比重连续多年超过87%。截止2020年12月31日,优学项目-小班辅导的收入占比为49.11%,优学项目-个性化辅导项目的收入占比为38.17%,全日制备考项目的收入占比为9.58%,素质教育项目的收入占比为3.05%。

财报

财务数据显示,卓越教育2020年营业收入同比下滑7.85%至16.88亿元,上年同期为18.32亿元;净利润同比下滑5.25%至1.28亿元,上年同期为1.35亿元。卓越教育表示,收入下滑主要是由于疫情影响导致可排课时间缩短使辅导课时下降及在疫情期间影响招生所致。

收入下滑主要发生在上半年。上半年收入同比降幅为11.3%,下半年收入同比降幅为4.7%,降幅有所收窄。这与下半年疫情缓解,不利影响减弱的基本面相一致。

盈利能力方面,卓越教育毛利率由上年的41.90%下降至36.45%,减少5.45个百分点。净利率为7.57%,与上年相当。净资产收益率由上年的19.08%下降至16.25%。

资产负债表显示,流动负债-计息银行贷款为2.04亿元,非流动负债-计息银行贷款为1.45亿元,合计3.49亿元,上年银行贷款金额为零。资产负债率由上年的71.19%增至75.00%。

运营数据全面下滑

在疫情期间,卓越教育按照“三原课程”的原则将线下课程转移到线上,寒假课程的线下线上转化率为85%,保留率同比提升4.5%至87.5%。为了应对春季无法线下招生的影响,卓越教育在暑假采取了更主动的市场策略,推出暑假1(价格为0元或1元的特价课)计划。

报告期内,卓越教育销售费用同比增长19.91%至1.95亿元,但正规课程的招生人次和辅导课时均出现下滑。

招生人次同比减少3.7%至53万人,其中小班辅导减少6.6%,素质教育减少12.3%,个性化辅导和全日制备考项目分别增长5.1%和0.5%;辅导课时同比减少10.5%至1255.7万小时,其中小班辅导减少11.7%,个性化辅导减少7.4%,素质教育减少6.1%。

价格方面,小班辅导每课时收费为90元,较上年的87元增长3.4%,上年同期的增长率为9.7%;个性化辅导每课时收费为253元,同比下降0.4%,上年同期的增长率为5.1%;素质教育每课时收费为72元,同比下降1.4%,上年同期的增长率为1.4%。

扩张力度弱于竞对

对于龙头企业来说,面对新冠疫情导致的暂时性困境,在保证业务顺利运行的情况下,逆势扩张一直是市场中主要玩家的选择。因为在行业出清时,扩张成本将显著小于正常时期,此时扩张将有利于占据市场份额,提高集中度。

最新数据显示,好未来截止2020年11月30日,学习中心数量由2020年2月29日的871个增加至990个。在第三季度净增加了64个学习中心,扩张速度提升。新东方截至2021财年第二季度末,教室面积同比增加约21%,环比增加4%。

除了全国性的教培龙头,同样深耕大湾区的竞争对手思考乐也同样激进开店。2020年的学习中心数量同比增加52%至152个。

但被誉为K12教培行业“华南五虎”首位的卓越教育却趋于保守,培训中心的净增长幅度只有1%,远低于竞争对手。据报道,卓越教育在疫情期间将受疫情较大、租金偏高的12间校区合并管理,将3间校区转为服务全日制业务。2020年新开18间培训中心,其中9间开设在深圳。

截止2020年12月31日,卓越教育共有培训中心268间,上年同期为265间。

稳健增长不“受宠” 剑指3年40亿

目前立足大湾区、从事K12教育培训、在港股上市的教育培训企业除了卓越教育便只有思考乐教育。

不过对比来看,资本市场或许对于思考乐教育更加的偏爱。截止2020年12月31日,思考乐教育总市值为47.90亿港元,而卓越教育的市值为23.11亿港元。

要知道,思考乐教育2020年仅实现收入7.49亿元,相当于卓越教育收入的44%。净利润为0.49亿元,相当于卓越教育净利润的38%。

卓越教育在资本市场不“受宠”的原因或许与成长性有关。

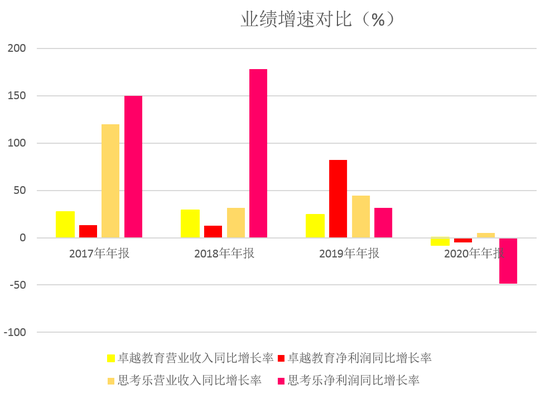

2017年到2020年,卓越教育营业收入增速分别为27.4%、29.08%、24.29%和-7.85%,2017年到2019年的复合增长率为17%。思考乐教育同期营业收入增速分别为120.08%、31.22%、44.27%和5.29%,2017年到2019年的复合增长率为24%。卓越教育净利润增速分别为13.43%、12.4%、82.34%和-5.25%,2017年到2019年的复合增长率为27%。思考乐教育净利润增速分别为149.62%、178.29%、31.5%和-48.37%,2017年到2019年的复合增长率为54%。

财报整理

基于以上情况,卓越教育在2020年财报中提出了“334目标”,即未来三年内(2021年到2023年),集团以30%的年复合增长率达到人民币40亿元的营收规模。此外据管理层披露,公司在深圳市场还有一个“663计划”,即未来三年每年能有60%的增长,三年后校区达到60间,营收达到3亿元。

3年时间,营业收入规模从目前的16.88亿增长至40亿,卓越教育志向不小。这同时也意味着扩张提速已成必然。卓越教育表示,2021年公司将恢复常态开店节奏,预计全年新开50个校区,重点布局广深等优势区域。(文/新浪财经上市公司研究院 何吾)