移動支付,華爲另有所圖

支付寶、微信分別依託網購、社交,雄踞移動支付市場兩極。華爲想破局需另闢蹊徑,發展出自己的“第三極。

文丨Han

BT財經原創文章

頭圖來源丨華爲官網

3月底,華爲通過全資收購子公司,拿下支付牌照。

緊接着3月31日,華爲官宣2020年業績,逆風錄得3.8%的營收增長,銷售收入直逼9000億元。淨利潤高達646億元,同比增長3.2%。

網絡上一片沸騰,不乏觀點高呼:9000億元華爲入場支付領域,支付寶、微信的強勁挑戰者來了!網上支付江湖可能將重新洗牌……

且慢,事實怕是遠沒有那麼簡單。支付寶、微信分別依託網購、社交,雄踞在線支付市場兩極,華爲想破局,仍需另闢蹊徑;此次拿下的僅僅是支付牌照,可能只是華爲在金融牌照拓展中的第一步。

支付牌照千千萬,華爲拿下哪一種?

在談論華爲能否攪局支付江湖前,我們需要先搞清楚三個問題:什麼是支付牌照?它有哪些業務類型?目前支付牌照多不多、值不值錢?

第一,究竟什麼是支付牌照?

我們說的“支付牌照”,一般指的是由中國人民銀行核發的《支付業務許可證》,是一種非金融行業從業資格證書。它誕生在2010年,隨着《非金融機構支付服務管理辦法》進入人們視線。

不妨回想2010那個年代,移動互聯網纔剛剛興起,我們也是在那個時候擁有了智能手機並接觸到支付寶這類支付App。爲了監管這些非金融機構從事支付業務,第三方支付牌照就此誕生。

在監管辦法出臺後不久,2011年5月26日,央行正式公佈第一批、共27家獲批第三方支付牌照的企業,其中第一張就發給了支付寶。這批次牌照的有效期爲五年,2016年8月,該批次27家企業悉數獲得“續簽”,至今我們還能在支付寶官網找到這張支付牌照的公示。

那麼第二個問題來了,你應該注意到支付牌照上的“業務類型”了,華爲的這張支付牌照“含金量”如何?

就像開餐館,無論我們賣熱菜還是涼菜,商鋪都需要申請特定經營範圍的《食品經營許可證》,支付牌照也是如此。

以上面的支付寶的支付牌照爲例,我們可以看到有“互聯網支付”、“移動電話支付”、“預付卡發行預受理”和“銀行卡收單”,它們也對應固定的範圍,持證機構必須在有限的範圍內開展業務。

互聯網支付,顧名思義,就是指通過互聯網實現收款付款。你可以想象一下在PC互聯網時代,我們通過支付寶網頁完成網購付款。

到了智能手機時代,移動電話支付這個業務類型逐漸上位,人們可以用手機實現支付,形式包括但不限於短信、WAP、App客戶端等。

在支付寶的支付牌照之外的業務類型還有很多,比如固定電話支付(通過語音方式支付)、數字電視支付(依託交互機頂盒等終端發起的支付)等。

銀行卡收單、預付卡發行與受理這兩個概念相對來說更專業,簡而言之都是爲了讓交易資金結算服務更加便捷。也正是這一系列業務的組合,造就了當下動動手指刷刷臉就能支付的便捷。

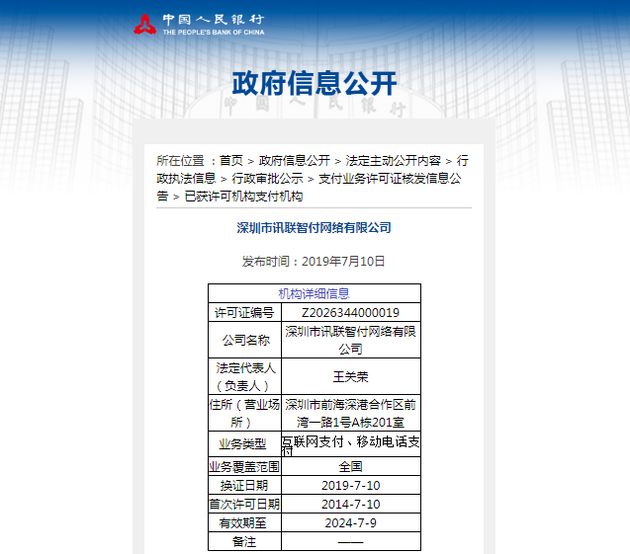

據中國人民銀行公示,華爲此次通過收購深圳市訊聯智付網絡有限公司拿下的支付牌照,業務類型只有互聯網支付和移動電話支付,並不算“豐富”。

下面來到第三個問題:支付牌照多不多?值不值錢?

據中國人民銀行公示,目前有232個公司擁有支付牌照。物以稀爲貴,隨着市場上支付牌照越來越多,曾經“一牌重金難求”的現象不再。換句話說,在線支付的領域更多競爭者入局,牌照也沒有原來那麼值錢了。

有報道稱央行一共發過近280張支付牌照,不過其中部分註銷或到期,目前這一數字才降到232。

也有人統計,這些牌照中,有“預付卡發行與受理”業務的有140多家,有“互聯網支付”業務的有110多家。在這樣一個200多的基數里,華爲此次收入囊中的支付牌照,似乎也並沒有許多人說的那麼珍貴。

華爲這張牌照的“前世今生”

有意思的是,華爲的這張支付牌照,曾經屬於中興。

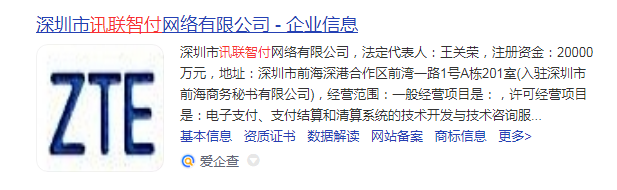

這張牌照的直接擁有者深圳市訊聯智付網絡有限公司成立於2013年,註冊資本爲2億元,登記的經營範圍含電子支付、互聯網支付、計算機技術服務等,並於2014年7月獲得支付牌照,可以說是一家專門爲拿牌照而註冊的實體。

早期,訊聯智付是中興通訊控股的孫公司,還曾經推出過名爲“中興付”的移動支付App。現在在網上仍能查看到中興的Logo遺留在與訊聯智付相關的一些角落。

但隨後中興就退出了訊聯智付,將之轉手給了另一家名爲沃芮歐的企業。沃芮歐的背後是證通股份——一家定位爲金融服務機構、提供數據服務的公司。證通股份的股東包括中證登、天弘基金、華泰證券等金融機構,還曾對外投資了水滴徵信、上海雲灣基金銷售等公司。

這個時期的訊聯智付的發展也不高調,還曾在2020年11月被中國人民銀行深圳市中心支行公示行政處罰,據媒體當時的報道,處罰原因是多次被投訴莫名扣款、提供套路貸平臺支付通道等。

直到最近,“顛沛流離”的訊聯智付才終於被華爲收入麾下,似乎是找到了一個不錯的“歸宿”。近日訊聯智付發生工商變更,除了股東外,原法定代表人王關榮退出,由鄭麗英接任。訊聯智付的經歷也反映出市場常常通過收購公司實現支付牌照流動的通行做法。

比如小米在2016年以6億元收購捷付睿通65%的股權,並在2019年9月全面換血捷付睿通高管層,實現對支付牌照的“全面拿下”;同樣是在2016年,美團宣佈完成對錢袋寶的全資收購,獲得支付牌照;字節跳動的支付牌照2020年9月剛剛拿到,是通過收購武漢合衆易寶科技有限公司獲得,被市場解讀爲“借抖音進軍電商的重要一環”。

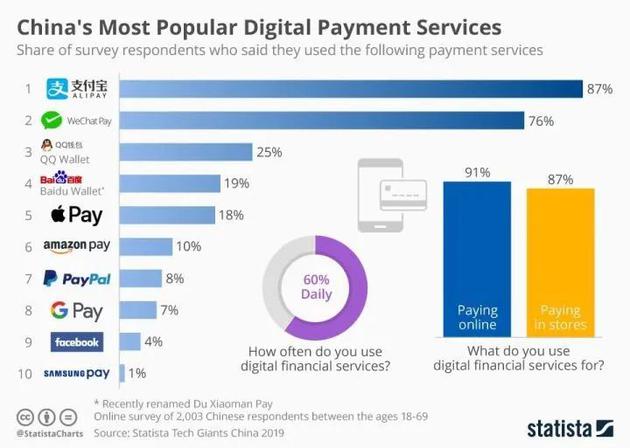

另外,網易、蘇寧、新浪、唯品會、拼多多也都獲得了支付牌照。支付寶和微信支付(財付通)這“兩座大山”,則是首批親手拿到支付牌照的玩家。

歷經多年發展,儘管手握門票的巨頭越來越多,支付領域的兩極江湖格局卻難以撼動,這是爲什麼?

華爲想突破,仍需發展出自己的“第三極”

支付寶依靠電商率先崛起,微信支付則從社交切入用紅包打了翻身仗,自2012年後,支付領域再沒有玩家可以突破。

比如京東,想複製支付寶通過電商帶來的流量,來培育京東支付業務,難度頗大;再比如美團,期待從線下消費的場景切入,但從目前的結果來看,收效也不盡如人意。就連“國家隊”銀聯雲閃付也是下了血本補貼,才獲得一席之地。

國外市場就更爲複雜,和華爲一樣,從手機這個角度進入支付領域的還有巨頭蘋果、三星。但是線上支付還是以PayPal爲代表的“舊霸主”和Stripe、Paywave等“新勢力”的競技場,蘋果、三星們還沒有打開自己的天地。

再加上現在的互聯網金融玩家們在金融賽道的佈局,早已不止在“支付連接”上競爭了,而是轉向小貸等金融領域和與傳統金融合作的技術支持上。

在這樣的背景下,華爲想要在支付連接這個業務上實現“硬超車”支付寶和微信,幾乎不可能。如欲崛起並和支付寶或微信支付競爭,就必須發展出自己的“第三極”,找到真正符合手機特性的用戶使用場景。

有觀點認爲,華爲手機生態的佈局,可能是帶動其支付業務發展的機會。

近些年,華爲不僅在硬件上取得了相當不錯的成績,在配套軟件(如華爲錢包、健康、流媒體等業務)方面也進步巨大,並且基於近2億部活躍終端的高用戶基數,華爲坐擁數據量優勢,在軟件和生態賽道有機會比競爭對手做得更好。

當前通過支付寶、微信等第三方軟件支付,安全風險越來越高,有時候掃個碼就能將用戶的資金盜刷。但如果將這個鏈條從“手機-支付App-付款”三步縮短爲“手機-付款”兩步,也就是不通過App,華爲手機就像POS機一樣可以直接完成支付,其中安全性也將得到增強。

另外,目前的密碼已經從數字密碼、指紋密碼慢慢發展爲面部識別、聲紋密碼,未來進一步將支付流程“無感化”是大勢所趨。但是手機獨立採集這些生物信息,是更安全、更便捷的,支付連接類App可能會被“架空”。

與此同時,主管機構對線上支付的監管也在慢慢發生變化,在這個過程裏如果微信和支付寶的市場份額出現鬆動,華爲可能是喫下這些出讓份額的強有力競爭者。

也有觀點認爲,華爲這次收購支付牌照是“無奈之舉”,畢竟在芯片等方面遭遇危機,艱難時刻的華爲不得不發展全新的業務,比如支付連接甚至金融科技,避免在原業務線上走到山窮水盡的地步。最新發布的華爲2020年業績顯示,公司運營商業務、企業業務和消費者業務中,消費者業務增長已經放緩。支付牌照完善華爲生態後,有望爲消費者業務的增長提供新引擎。

另外,華爲的興趣點可能並不是和微信支付和支付寶正面開戰,拿下支付牌照也意味着華爲在合規性方面有了更大的空間,未來可以發展更多新業務。

拿下支付牌照可能也只是一個開始。支付的背後,是消費和金融。按照目前互聯網科技巨頭的步調,接下來華爲去拿小貸、基金銷售等更多金融牌照,也並非全無可能。畢竟五年前華爲還信誓旦旦地表示不會拿支付牌照。

在支付領域向支付寶微信發起挑戰,美團、小米、銀聯們都鎩羽而歸;在市場已經趨於成熟的今天,此番拿下支付牌照的華爲想要上演超車神話,成爲行業內的“第三極”,安全性、便捷性、實用性、規模性缺一不可。

(文章系作者個人觀點,如有疑問及任何意見反饋,可直接在評論區留言或發送郵件到 [email protected])

-end-

文章轉載授權請添加微信:18501990618

商務合作請聯繫:18600132506(熊女士)

關注贏好禮!!!

關注BT財經,

就有機會贏得精美禮品一份!

關注後發送截圖至後臺,

即有機會獲得獎品,

每天選取6位幸運用戶,

趕緊動起來吧!

近期熱文推薦

[ 點擊圖片即可閱讀 ]