美欧复苏持续 但疫情反弹带来扰动

原标题:【东北宏观沈新凤/尤春野】美欧复苏持续,但疫情反弹带来扰动——海外宏观周度观察(2021年第13周) 来源:东北宏观by凤来仪

报告摘要

美国3月份非农数据大超预期,制造业供需两端均呈加速修复态势。不过近期美国疫情也出现了一定程度的反弹,如果控制不当导致再度被迫加强封锁,则美国二季度经济复苏步伐将受阻,从而影响市场对顺周期板块的预期。

欧元区3月消费者信心指数小幅回升,PMI持续走高,反映出经济的逐步回暖,但欧洲各国新冠疫情出现不同程度反弹,包括法国、瑞典、奥地利等欧洲多国封锁措施加剧。此外,欧洲诸国疫苗接种进度明显落后于其他国家,新冠变异病毒持续蔓延。未来一段时间内可能出现“美强欧弱”的局面。

近期全球疫情出现一定程度的反弹。不过我们认为这轮疫情不会影响全球经济复苏的大趋势,因为从季节性而言,病毒高发的时期已经过去,这轮疫情难以达到去年秋冬季节的高点,而上一波疫情同样未能阻断经济复苏,故而本次疫情虽会延缓复苏势头但不足以促使经济掉头向下。

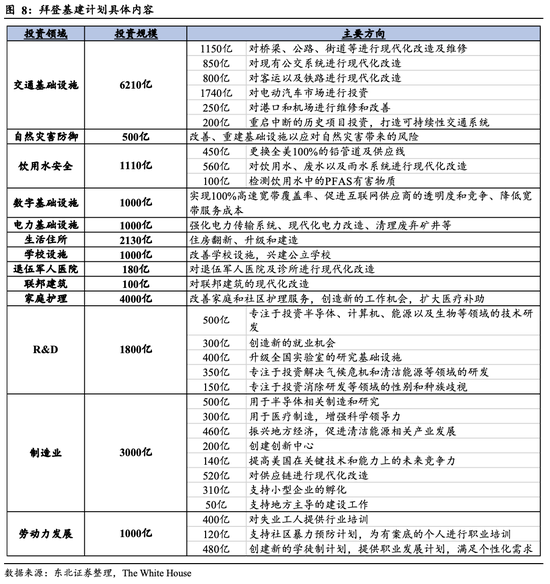

当地时间3月31日,美国总统拜登正式公布了其基建计划,该计划预计于未来8年内完成近2.3万亿美元的投资,预计每年度投资约为GDP的1%。鉴于共和党和民主党此前都曾提出过基建计划,所以计划实施的可能性并不小,但两党博弈或将使得最终规模缩水。

风险提示:全球疫情大幅反弹。

报告正文

1.

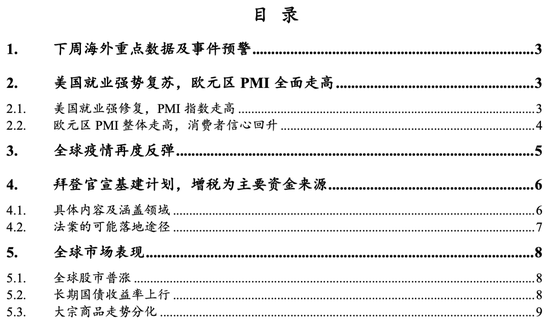

下周海外重点数据及事件预警

2.

美国就业强势复苏,欧元区PMI全面走高

2.1. 美国就业强修复,PMI指数走高

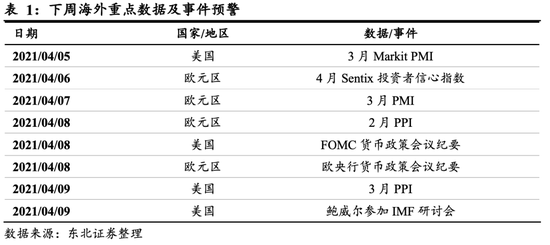

美国3月季调后非农就业人口新增91.6万人,预期64.7万人,前值由37.9万人上修至46.8万人。美国3月失业率录得6.0%,与预期持平,低于前值6.2%。3月非农数据远超预期,随着疫苗接种的不断加速,疫情防控不断放开,经济得以快速修复。此外,3月平均时薪环比小幅回落0.1%,表明此前由于疫情防控措施导致的低薪群体正在逐步返回工作岗位。

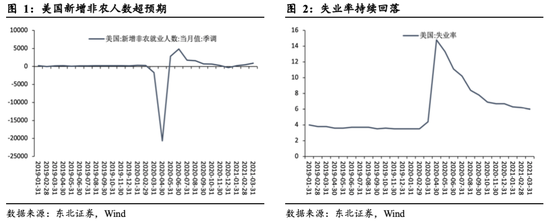

从分项上看,疫情的逐步缓和推动服务业复苏,其中休闲和酒店业以及教育和保健服务增长显著,分别增长28万人和10万余人。此外,随着美国的购房热潮以及寒潮的影响逐步减退,3月建筑业新增就业大幅回升。就业市场的强势复苏意味着疫情缓和后美国经济弹性很大。

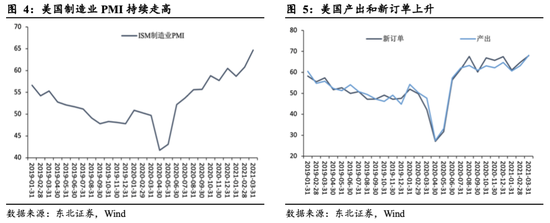

美国3月ISM制造业PMI录得64.7,超过预期61.3,高于前值60.8。从分项上看,美国制造业供需两端均呈加速修复态势,ISM产出指数由前值63.2上升至68.1,新订单指数由前值64.8上升至68。此外,就业指数由前值54.4上升至59.6,就业持续改善。PMI指数持续走高,指向美国经济复苏仍然强劲,对大宗商品价格的拉动也尚未停止。

不过近期美国疫情也出现了一定程度的反弹,如果控制不当导致再度被迫加强封锁,则美国二季度经济将复苏步伐将受阻,从而影响市场对顺周期板块的预期。

2.2. 欧元区PMI整体走高,消费者信心回升

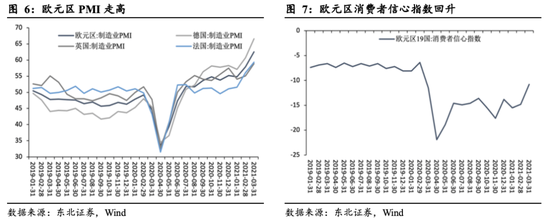

欧元区3月消费者信心指数录得-10.8%,符合市场预期,较前值小幅回升。3月欧洲PMI持续走高,欧元区3月制造业PMI终值录得62.5,略高于前值与预期62.4。法国3月制造业PMI终值录得59.3;德国3月制造业PMI录得66.6;英国3月制造业PMI录得58.9。欧洲PMI的全面走高反映出经济的逐步回暖,然而,欧洲各国新冠疫情出现不同程度反弹,包括法国、瑞典、奥地利等欧洲多国封锁措施加剧。此外,欧洲诸国疫苗接种进度明显落后于其他国家,新冠变异病毒持续蔓延。未来一段时间内可能出现“美强欧弱”的局面。

3.

全球疫情再度反弹

近期全球疫情出现一定程度的反弹。美国方面,各州防疫措施的过早放松是导致美国疫情反弹的主要原因。3月28日,美国单日新增新冠确诊病例再破7万例,据CNN疫情数据显示,美国新冠新增病例在近30个州呈上升趋势。美国疾病控制与预防中心(CDC)于3月29日表示,尽管美国疫苗接种不断加速,但过去一周的新冠确诊病例依旧持续上升,第四波疫情或再度席卷美国。全美范围内疫情反弹的主要原因包括各州对于疫情防控措施的放松以及春季出游人数的上涨。美国总统拜登也于3月29日敦促各州暂停重新开放,再次实施“口罩令”以抑制疫情的传播。我们认为,虽然美国疫苗接种速度远超其他西方国家,但就目前形势而言,在达到群体免疫目标之前,放松防控措施依旧为时尚早。

受变异毒株和疫苗接种进度不及预期的影响,欧洲疫情持续恶化,防疫措施再次趋严。其中,欧洲疫情的再度恶化可归结于以下两个主要原因:(1)变异病毒B.1.1.7更具传染性,疫情加速蔓延。德国总理默克尔此前表示,德国新增病例数正在“指数型”增长,其主要原因就是该变异病毒在德的快速传播。(2)疫苗接种进度迟缓。除英国外,欧洲大部分国家疫苗接种速度缓慢,截止至4月1日,包括德国、意大利、法国在内的欧洲多国完全接种人数仅占5%左右,尚无法对病毒的传播有实质性效用。此外,阿斯利康疫苗出现的不良反应导致欧洲多国宣布暂停对该疫苗的使用,该事件对欧洲疫苗供应无疑是雪上加霜。

多种新冠变异病毒并行,为拉美疫情反弹再添不确定性。3月12日,巴西国家科学计算实验室发布公告称,除此前发现的巴西玛瑙斯地区P.1变种病毒和里约热内卢等地流行的P.2变种病毒外,巴西再度发现一种病毒的新变种。到目前为止,研究表明该新变种传播能力很强,疫苗效力可能减弱。就拉美地区而言,疫苗对新型毒株效力尚不明确,隔离措施仍应为拉美地区当前的防控核心。

近期全球疫情的再度反弹为经济复苏前景增添了不确定性,而作为此前疫情最为严重的美国本次反弹的幅度不大,这可能增加美国经济的相对优势,美元因而获得支撑,而新兴市场则相对承压。不过我们认为这轮疫情不会影响全球经济复苏的大趋势,因为从季节性而言,病毒高发的时期已经过去,这轮疫情难以达到去年秋冬季节的高点,而上一波疫情同样未能阻断经济复苏,故而本次疫情虽会延缓复苏势头但不足以促使经济掉头向下。

4.

拜登官宣基建计划,增税为主要资金来源

4.1. 具体内容及涵盖领域

当地时间3月31日,美国总统拜登正式公布了其基建计划,该计划预计于未来8年内完成近2.3万亿美元的投资,预计每年度投资约为GDP的1%。该计划主要通过升级美国基础设施、提振制造业、加大科学研究投资等方式为美国人提供更为良好的工作环境以及提高美国的国际竞争力。传统领域的交通基建将获得6210亿美元的资金,数字、电力等“新基建”也是重要组成部分。而除此之外,计划里还包含了大量关于就业、医疗等方面的支出,体现出这次基建计划内容的多元性。生活住所、学校设施等方面获得的资金也很多,对房地产行业也有拉动作用。

与此同时,拜登还同时公布了一项增税,该项计划将于未来的15年中,为美国筹集超过2万亿美元的税收。其中,增税的主要项目包括将公司税率由21%提升至28%;将对美国公司的最低税率提升至21%以制约离岸业务;防止企业向海外的资产转移;取消FDII的税收优惠政策;针对大公司的账面收入制定最低税率;减除化石燃料的税收优惠以及加强公司执法力度等内容。

4.2. 法案的可能落地途径

我们认为,拜登的基建计划或有两种主要落地途径。

(1)打包基建和增税法案,使用2022财年的预算协调机会。从民主党在参议院的微弱席位优势来看,相较于一般法案审核的60票通过制,预算和解只需简单多数则可通过该法案,一定程度上绕过了共和党议员的阻挠。然而,由于民主党已经使用了2021财年的预算协调机会以通过此前的1.9万亿纾困法案,本法案只能使用2022财年的预算协调机会,即要等到10月。此外,预算协调法案只能用于通过影响联邦支出和收入的项目,因此,若选择使用该方式通过法案,后续具体项目仍需商讨甚至减除。

(2)“求同存异”,分拆计划提高立法可能性。传统基建项目在两党之间分歧较小,这意味着民主党可以选择将其与增税和环保等项目分拆开来,先行通过以传统基建项目为主的部分法案。若民主党选用该方式推行法案,则无需等到新的财年就有可能将部分法案先行落地。

我们认为基建计划能否落地很大程度上取决于增税计划能否实行,这是基建资金的主要来源。目前美国两党对于增税的分歧较大,导致基建计划顺利落地的可能性较低。鉴于共和党和民主党此前都曾提出过基建计划,所以计划实施的可能性并不小,但两党博弈或将使得最终规模缩水。

5.

全球市场表现

5.1. 全球股市普涨

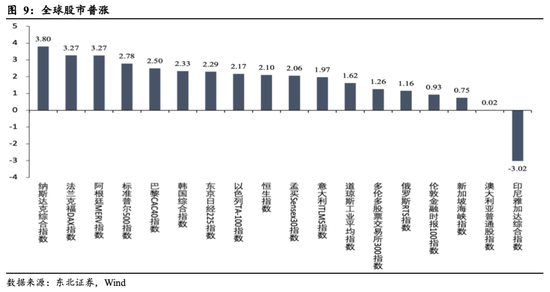

本周全球股市普遍上涨。其中,纳斯达克综合指数上涨3.80%,为本周最大涨幅。法兰克福DAX指数和阿根廷MERV指数均上涨3.27%。其次,标准普尔500指数涨2.78%,巴黎CAC40指数涨2.50%。此外,印尼雅加达综合指数跌3.02%,为本周最大跌幅。

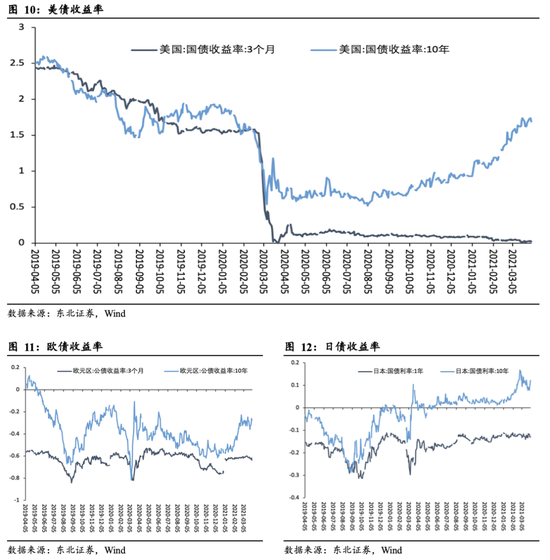

5.2. 长期国债收益率上行

本周长期国债收益率普遍上行。美国三月期国债收益率与上周基本持平,十年期国债收益率上行2bp;欧元区三月期公债收益率下跌1.1bp,十年期公债收益率上行5.2bp;日本一年期国债收益率下跌1.4bp,十年期国债收益率上行3.4bp。

5.3. 大宗商品走势分化

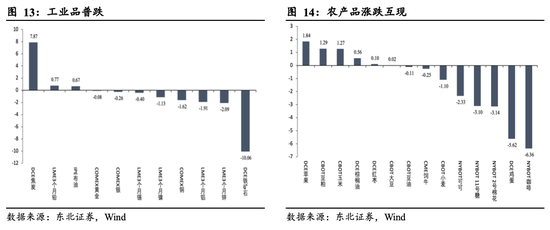

本周工业品价格普遍下跌。其中,DCE焦炭上涨7.87%,为本周最大涨幅。其次,LME3个月铅涨0.77%,IPE布油涨0.67%。此外,LME3个月镍、COMEX铜、LME3个月铝、LME3个月锌均跌超1%;DCE铁矿石下跌10.06%,为本周最大跌幅。

本周农产品涨跌互现。其中,DCE苹果涨1.84%,为本周最大涨幅。其次,CBOT豆粕涨1.29%,CBOT玉米涨1.27%。此外,NYBOT11号糖、2号棉花和DCE鸡蛋均跌超3%;NYBOT咖啡跌6.36%,为本周最大跌幅。

风险提示:全球疫情大幅反弹。