美歐復甦持續 但疫情反彈帶來擾動

原標題:【東北宏觀沈新鳳/尤春野】美歐復甦持續,但疫情反彈帶來擾動——海外宏觀周度觀察(2021年第13周) 來源:東北宏觀by鳳來儀

報告摘要

美國3月份非農數據大超預期,製造業供需兩端均呈加速修復態勢。不過近期美國疫情也出現了一定程度的反彈,如果控制不當導致再度被迫加強封鎖,則美國二季度經濟復甦步伐將受阻,從而影響市場對順週期板塊的預期。

歐元區3月消費者信心指數小幅回升,PMI持續走高,反映出經濟的逐步回暖,但歐洲各國新冠疫情出現不同程度反彈,包括法國、瑞典、奧地利等歐洲多國封鎖措施加劇。此外,歐洲諸國疫苗接種進度明顯落後於其他國家,新冠變異病毒持續蔓延。未來一段時間內可能出現“美強歐弱”的局面。

近期全球疫情出現一定程度的反彈。不過我們認爲這輪疫情不會影響全球經濟復甦的大趨勢,因爲從季節性而言,病毒高發的時期已經過去,這輪疫情難以達到去年秋冬季節的高點,而上一波疫情同樣未能阻斷經濟復甦,故而本次疫情雖會延緩復甦勢頭但不足以促使經濟掉頭向下。

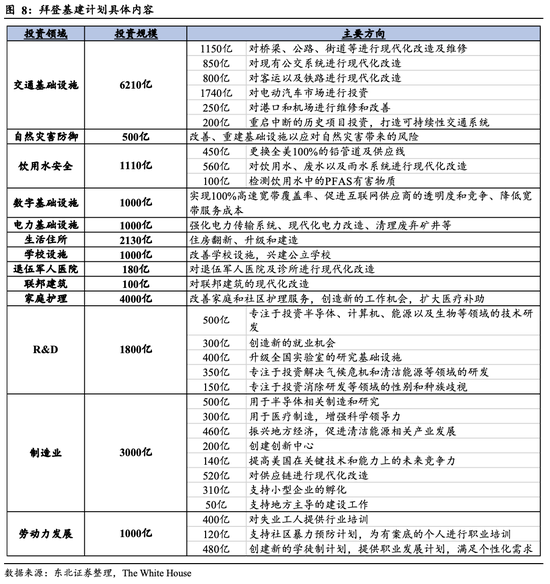

當地時間3月31日,美國總統拜登正式公佈了其基建計劃,該計劃預計於未來8年內完成近2.3萬億美元的投資,預計每年度投資約爲GDP的1%。鑑於共和黨和民主黨此前都曾提出過基建計劃,所以計劃實施的可能性並不小,但兩黨博弈或將使得最終規模縮水。

風險提示:全球疫情大幅反彈。

報告正文

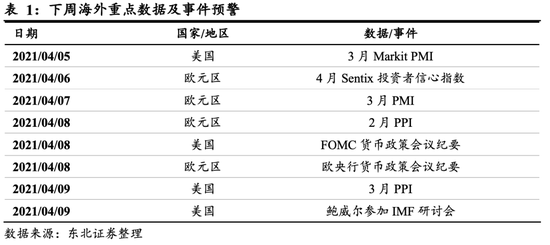

1.

下週海外重點數據及事件預警

2.

美國就業強勢復甦,歐元區PMI全面走高

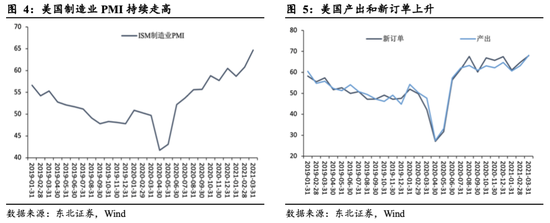

2.1. 美國就業強修復,PMI指數走高

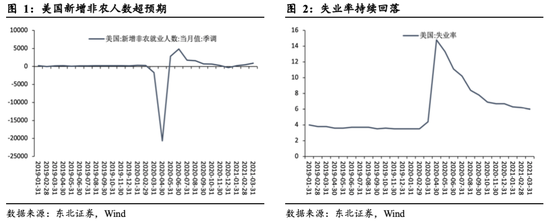

美國3月季調後非農就業人口新增91.6萬人,預期64.7萬人,前值由37.9萬人上修至46.8萬人。美國3月失業率錄得6.0%,與預期持平,低於前值6.2%。3月非農數據遠超預期,隨着疫苗接種的不斷加速,疫情防控不斷放開,經濟得以快速修復。此外,3月平均時薪環比小幅回落0.1%,表明此前由於疫情防控措施導致的低薪羣體正在逐步返回工作崗位。

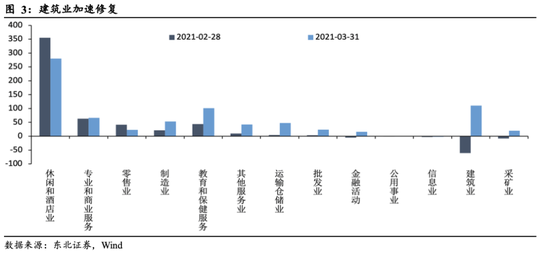

從分項上看,疫情的逐步緩和推動服務業復甦,其中休閒和酒店業以及教育和保健服務增長顯著,分別增長28萬人和10萬餘人。此外,隨着美國的購房熱潮以及寒潮的影響逐步減退,3月建築業新增就業大幅回升。就業市場的強勢復甦意味着疫情緩和後美國經濟彈性很大。

美國3月ISM製造業PMI錄得64.7,超過預期61.3,高於前值60.8。從分項上看,美國製造業供需兩端均呈加速修復態勢,ISM產出指數由前值63.2上升至68.1,新訂單指數由前值64.8上升至68。此外,就業指數由前值54.4上升至59.6,就業持續改善。PMI指數持續走高,指向美國經濟復甦仍然強勁,對大宗商品價格的拉動也尚未停止。

不過近期美國疫情也出現了一定程度的反彈,如果控制不當導致再度被迫加強封鎖,則美國二季度經濟將復甦步伐將受阻,從而影響市場對順週期板塊的預期。

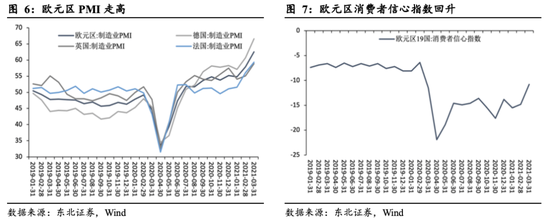

2.2. 歐元區PMI整體走高,消費者信心回升

歐元區3月消費者信心指數錄得-10.8%,符合市場預期,較前值小幅回升。3月歐洲PMI持續走高,歐元區3月製造業PMI終值錄得62.5,略高於前值與預期62.4。法國3月製造業PMI終值錄得59.3;德國3月製造業PMI錄得66.6;英國3月製造業PMI錄得58.9。歐洲PMI的全面走高反映出經濟的逐步回暖,然而,歐洲各國新冠疫情出現不同程度反彈,包括法國、瑞典、奧地利等歐洲多國封鎖措施加劇。此外,歐洲諸國疫苗接種進度明顯落後於其他國家,新冠變異病毒持續蔓延。未來一段時間內可能出現“美強歐弱”的局面。

3.

全球疫情再度反彈

近期全球疫情出現一定程度的反彈。美國方面,各州防疫措施的過早放鬆是導致美國疫情反彈的主要原因。3月28日,美國單日新增新冠確診病例再破7萬例,據CNN疫情數據顯示,美國新冠新增病例在近30個州呈上升趨勢。美國疾病控制與預防中心(CDC)於3月29日表示,儘管美國疫苗接種不斷加速,但過去一週的新冠確診病例依舊持續上升,第四波疫情或再度席捲美國。全美範圍內疫情反彈的主要原因包括各州對於疫情防控措施的放鬆以及春季出遊人數的上漲。美國總統拜登也於3月29日敦促各州暫停重新開放,再次實施“口罩令”以抑制疫情的傳播。我們認爲,雖然美國疫苗接種速度遠超其他西方國家,但就目前形勢而言,在達到羣體免疫目標之前,放鬆防控措施依舊爲時尚早。

受變異毒株和疫苗接種進度不及預期的影響,歐洲疫情持續惡化,防疫措施再次趨嚴。其中,歐洲疫情的再度惡化可歸結於以下兩個主要原因:(1)變異病毒B.1.1.7更具傳染性,疫情加速蔓延。德國總理默克爾此前表示,德國新增病例數正在“指數型”增長,其主要原因就是該變異病毒在德的快速傳播。(2)疫苗接種進度遲緩。除英國外,歐洲大部分國家疫苗接種速度緩慢,截止至4月1日,包括德國、意大利、法國在內的歐洲多國完全接種人數僅佔5%左右,尚無法對病毒的傳播有實質性效用。此外,阿斯利康疫苗出現的不良反應導致歐洲多國宣佈暫停對該疫苗的使用,該事件對歐洲疫苗供應無疑是雪上加霜。

多種新冠變異病毒並行,爲拉美疫情反彈再添不確定性。3月12日,巴西國家科學計算實驗室發佈公告稱,除此前發現的巴西瑪瑙斯地區P.1變種病毒和里約熱內盧等地流行的P.2變種病毒外,巴西再度發現一種病毒的新變種。到目前爲止,研究表明該新變種傳播能力很強,疫苗效力可能減弱。就拉美地區而言,疫苗對新型毒株效力尚不明確,隔離措施仍應爲拉美地區當前的防控核心。

近期全球疫情的再度反彈爲經濟復甦前景增添了不確定性,而作爲此前疫情最爲嚴重的美國本次反彈的幅度不大,這可能增加美國經濟的相對優勢,美元因而獲得支撐,而新興市場則相對承壓。不過我們認爲這輪疫情不會影響全球經濟復甦的大趨勢,因爲從季節性而言,病毒高發的時期已經過去,這輪疫情難以達到去年秋冬季節的高點,而上一波疫情同樣未能阻斷經濟復甦,故而本次疫情雖會延緩復甦勢頭但不足以促使經濟掉頭向下。

4.

拜登官宣基建計劃,增稅爲主要資金來源

4.1. 具體內容及涵蓋領域

當地時間3月31日,美國總統拜登正式公佈了其基建計劃,該計劃預計於未來8年內完成近2.3萬億美元的投資,預計每年度投資約爲GDP的1%。該計劃主要通過升級美國基礎設施、提振製造業、加大科學研究投資等方式爲美國人提供更爲良好的工作環境以及提高美國的國際競爭力。傳統領域的交通基建將獲得6210億美元的資金,數字、電力等“新基建”也是重要組成部分。而除此之外,計劃裏還包含了大量關於就業、醫療等方面的支出,體現出這次基建計劃內容的多元性。生活住所、學校設施等方面獲得的資金也很多,對房地產行業也有拉動作用。

與此同時,拜登還同時公佈了一項增稅,該項計劃將於未來的15年中,爲美國籌集超過2萬億美元的稅收。其中,增稅的主要項目包括將公司稅率由21%提升至28%;將對美國公司的最低稅率提升至21%以制約離岸業務;防止企業向海外的資產轉移;取消FDII的稅收優惠政策;針對大公司的賬面收入制定最低稅率;減除化石燃料的稅收優惠以及加強公司執法力度等內容。

4.2. 法案的可能落地途徑

我們認爲,拜登的基建計劃或有兩種主要落地途徑。

(1)打包基建和增稅法案,使用2022財年的預算協調機會。從民主黨在參議院的微弱席位優勢來看,相較於一般法案審覈的60票通過制,預算和解只需簡單多數則可通過該法案,一定程度上繞過了共和黨議員的阻撓。然而,由於民主黨已經使用了2021財年的預算協調機會以通過此前的1.9萬億紓困法案,本法案只能使用2022財年的預算協調機會,即要等到10月。此外,預算協調法案只能用於通過影響聯邦支出和收入的項目,因此,若選擇使用該方式通過法案,後續具體項目仍需商討甚至減除。

(2)“求同存異”,分拆計劃提高立法可能性。傳統基建項目在兩黨之間分歧較小,這意味着民主黨可以選擇將其與增稅和環保等項目分拆開來,先行通過以傳統基建項目爲主的部分法案。若民主黨選用該方式推行法案,則無需等到新的財年就有可能將部分法案先行落地。

我們認爲基建計劃能否落地很大程度上取決於增稅計劃能否實行,這是基建資金的主要來源。目前美國兩黨對於增稅的分歧較大,導致基建計劃順利落地的可能性較低。鑑於共和黨和民主黨此前都曾提出過基建計劃,所以計劃實施的可能性並不小,但兩黨博弈或將使得最終規模縮水。

5.

全球市場表現

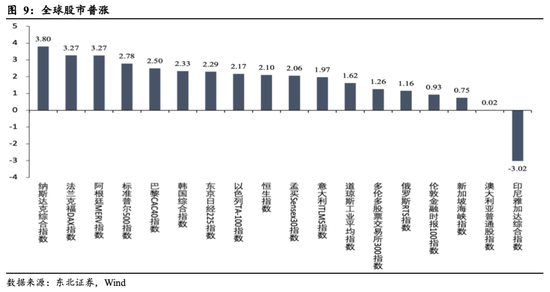

5.1. 全球股市普漲

本週全球股市普遍上漲。其中,納斯達克綜合指數上漲3.80%,爲本週最大漲幅。法蘭克福DAX指數和阿根廷MERV指數均上漲3.27%。其次,標準普爾500指數漲2.78%,巴黎CAC40指數漲2.50%。此外,印尼雅加達綜合指數跌3.02%,爲本週最大跌幅。

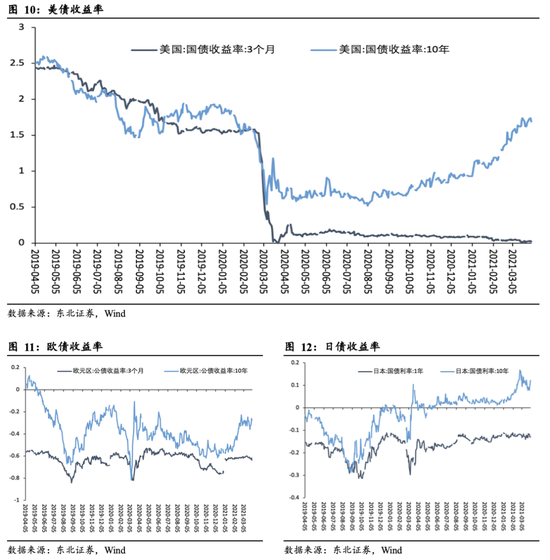

5.2. 長期國債收益率上行

本週長期國債收益率普遍上行。美國三月期國債收益率與上週基本持平,十年期國債收益率上行2bp;歐元區三月期公債收益率下跌1.1bp,十年期公債收益率上行5.2bp;日本一年期國債收益率下跌1.4bp,十年期國債收益率上行3.4bp。

5.3. 大宗商品走勢分化

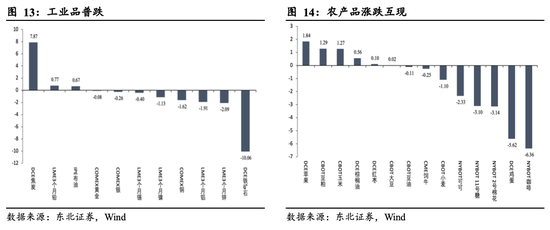

本週工業品價格普遍下跌。其中,DCE焦炭上漲7.87%,爲本週最大漲幅。其次,LME3個月鉛漲0.77%,IPE布油漲0.67%。此外,LME3個月鎳、COMEX銅、LME3個月鋁、LME3個月鋅均跌超1%;DCE鐵礦石下跌10.06%,爲本週最大跌幅。

本週農產品漲跌互現。其中,DCE蘋果漲1.84%,爲本週最大漲幅。其次,CBOT豆粕漲1.29%,CBOT玉米漲1.27%。此外,NYBOT11號糖、2號棉花和DCE雞蛋均跌超3%;NYBOT咖啡跌6.36%,爲本週最大跌幅。

風險提示:全球疫情大幅反彈。