“快遞一哥”順豐控股一季報預虧超9億,發生了什麼?

圖片來源:圖蟲

原標題 一字跌停!16萬股民、過千家機構懵了,“快遞一哥”順豐控股一季報預虧超9億,發生了什麼?

記者 郭淨淨

4月9日早盤,快遞行業“一哥”順豐控股股價一字跌停。

這家公司2021年一季度業績爆了個大冷門。

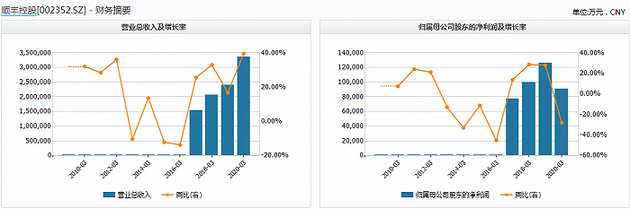

4月8日晚間,順豐控股披露2021年第一季度業績預告稱,今年一季度,公司預計虧損9億元至11億元,而2020年同期疫情之下該公司卻是盈利9.07億元。

界面新聞回顧順豐控股往期業績,自2009年一季度有記錄以來,該公司一季度就未曾出現過虧損情況。即便在艱難的2020年一季度,其盈利額也只是同比跌28.16%。

圖片來源:Wind

順豐控股稱,2021年第一季度,公司繼續加大新業務開拓及資源投入力度、整合並優化資源、夯實運營底盤,該等投入將導致公司成本短期承壓。

針對鉅虧原因,順豐控股列出5個理由,具體來看,大致是:

一是公司正處於新業務拓展關鍵期,爲擴大市場份額,打造長期核心競爭力,公司繼續加大新業務的前置投入。順豐控股稱,隨着新業務的高速增長,將逐步釋放格局紅利和規模紅利。

二是去年疫情一定程度上延緩了公司資本性開支投入節奏,客戶需求上行趨勢明顯,公司業務量增速迅猛,導致速運多環節出現產能瓶頸。

具體而言,順豐控股解釋稱,公司從去年四季度開始增加臨時資源投入以承接增量,致使去年第四季度和今年第一季度成本承壓;同時,公司自去年第四季度開始加大資本性開支投入,進行中轉場自動化產能升級,提升資源效益,預計在今年第二季度可進一步緩解產能瓶頸壓力,在今年下半年開始釋放規模效益。

三是基於大規模的陸運產品業務量,公司重整各業務線的資源投放,在整合初期,會存在資源重疊投放。順豐控股稱,這預計在今年第三季度初見成效。

四是公司第一季度給予一、二線在崗人員補貼創歷史新高。

五是去年疫情爆發期間,公司防疫物資及線上消費品寄遞進一步帶動時效件實現高增長;今年一季度增速受到此高基數的影響。

順豐控股稱,同行在部分區域春節不打烊的安排,分化了部分散單業務,時效件中散單業務增長低於預期。而特惠專配業務量增長迅猛,下沉市場電商需求旺盛,導致存量客戶中的經濟型業務增長較快,公司電商件毛利承壓。

對於順豐控股一季度預計鉅虧的消息,市場實在震驚。從該公司已披露今年1月、2月的業務情況來看,也未有相關征兆。

該公司今年3月18日披露公告顯示,剔除春節在不同期間的影響(2021年春節假期在2月中旬, 2020年春節假期在1月下旬),公司2021年1-2月累計速運物流及供應鏈收入合計爲275.95億元,較去年同期增長33.72%;2021年1-2月累計速運物流業務量合計爲16.02億票,較去年同期增長53.89%。

不過,多家機構此前提示風險。安信證券研報稱,預計順豐控股2021年一季度時效件增速將大幅回落,同時公司從2020四季度加大資源投入,對成本的影響或延續至今年一季度,考慮到去年同期公司享受通行費減免、增值稅優惠等,短期盈利能力將承壓。此外,去年同期高基數(疫情紅利+同行未能及時復工),今年春節錯期影響需求,通達系不打烊分流部分公司散單業務。

太平洋證券研報也指出,順豐控股因孵化新業務,創新供應鏈模式,短期成本承壓。曾對順豐控股給出110元/股目標價的國信證券此前也表示,如果順豐控股成本管控效果較差並低於預期則會導致其對公司盈利能力預測偏樂觀,從而導致股指偏樂觀。

對於順豐控股這波業績“雷”,機構或許要緊張了。截至4月8日收盤,順豐控股股價報80.8元/股,市值報3681.6億元;自2月18日124.7元/股的高位迄今,公司股價已經跌去35%。據東方財富Choice數據,該公司截至2021年2月28日的股東總戶數是16.52萬戶,截至2020年12月底持有該股的機構達1036家。

圖片來源:東方財富Choice數據

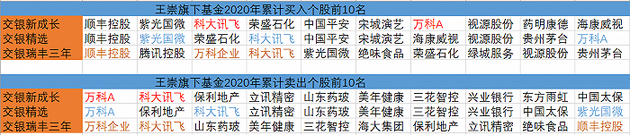

比如,“交銀三劍客”之稱的王崇曾斥資9.9億元買入順豐控股,直接將順豐控股買成了其所管理的交銀新成長等基金的第一大重倉股。年報顯示,截至2020年底,順豐控股的公允價值爲11.34億元,佔基金資產淨值比爲9.61%。