聚隆科技16億收購 深交所問貸款10億商業邏輯合理性

原標題:聚隆科技16億收購 深交所問貸款10億商業邏輯合理性

中國經濟網北京4月12日訊 深圳證券交易所網站日前發佈關於對安徽聚隆傳動科技股份有限公司的重組問詢函(二)(創業板非許可類重組問詢函〔2021〕第5號)。2021年2月9日,安徽聚隆傳動科技股份有限公司(簡稱“聚隆科技”,300475.SZ)發佈重大資產購買報告書(草案)。3月2日,聚隆科技公告表示收到了深交所發出的關於對安徽聚隆傳動科技股份有限公司的重組問詢函(創業板非許可類重組問詢函〔2021〕第4號)。

3月19日,聚隆科技發佈重大資產購買報告書(草案)(修訂稿)和關於對深圳證券交易所重組問詢函的回覆公告。

重大資產購買報告書(草案)(修訂稿)顯示,本次交易標的資產爲聯合創泰100%股份。天健華辰對交易標的資產採用資產基礎法和收益法兩種方法進行評估,並以收益法評估結果作爲本次交易的評估結論。根據天健華辰出具的華辰評報字(2021)第0007號《評估報告》,截至2020年8月31日,聯合創泰母公司口徑所有者權益賬面價值爲33706.85萬元,評估值16.95億元,評估增值13.58億元,增值率爲402.87%。參考上述評估價值,經上市公司及交易對方友好協商,確定標的公司100%股份的交易作價爲16.02億元。另外,本次交易完成後,上市公司將對標的公司或標的公司控股子公司進行增資,增資金額不少於人民幣 2 億元。

業績承諾人承諾:就聯合創泰於2021年度、2022年度、2023年度的扣除非經常性損益前後孰低的淨利潤(經相關證券期貨業務資格的審計機構審計),應在2021年度不低於人民幣2億元、在2022年度不低於人民幣3億元、在2023年度不低於人民幣4億元。業績承諾人承諾:2023年12月31日之當日,標的公司經審計的應收賬款(含應收賬款融資)賬面價值應不超過5.8億元人民幣。

華安證券擔任本次交易的獨立財務顧問,對本次交易發表意見如下:本次交易符合《重組管理辦法》、《創業板持續監管辦法》、《創業板重組審覈規則》及深交所、中國證監會其他相關規定所規定的條件。

回覆公告顯示,深交所在關於對安徽聚隆傳動科技股份有限公司的重組問詢函中指出,報告書顯示,標的公司資產負債率大幅高於你公司,本次交易後,聚隆科技資產負債率由8.54%提升至63.69%,毛利率將由35.39%下降至5.05%。公司擬以所持有的6.22億元自有資金用於本次收購,同時擬申請併購貸款10億元左右。

聚隆科技回覆稱,經和交易對手方約定,本次收購價格爲16.02億元。公司本次收購資金計劃來源於自有資金以及銀行併購貸款兩部分。公司併購前可用於支付併購對價的貨幣資金等資產金額約爲7億元,相對於交易對價16.02億元存在一定的資金缺口,對於該部分資金缺口,公司擬通過併購貸款的方式進行籌集。

目前公司正在就併購貸款事項與銀行進行洽談,併購貸款事項尚未落實。根據目前與相關銀行溝通情況,基於假設本次交易產生的併購貸款的貸款金額爲10億元,貸款期限爲 7 年,年利率爲4.5%,利息按年支付,第1、2年每年各償還貸款本金5%,第 3 年償還貸款本金10%,第4-7年每年各償還貸款本金20%。公司支付股權款對公司2021年度至2028年度的財務費用累計影響爲21825.00萬元,現金流量累計影響爲-181985.00萬元。公司未來併購貸款利息及本金的支付主要來源於公司現有業務產生的現金累積及標的公司的現金分紅,不會對公司正常生產經營產生重大不利影響。

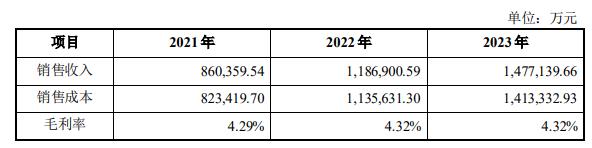

此外,聚隆科技預測聯合創泰2021-2023年銷售成本及毛利率如下:

上述毛利率爲聯合創泰銷售產品的綜合毛利率,2021年隨着服務器用存儲器銷量權重的進一步提高,其綜合毛利率較2020年略微增長。

深交所指出,回覆公告顯示,根據目前與相關銀行溝通情況,預計本次交易產生的併購貸款的貸款金額爲10億元,貸款期限爲7年,年利率爲4.5%。

(1)請說明聚隆科技與銀行溝通的具體情況,公司最終獲得貸款期限爲7年,年利率爲4.5%是否具有確定性,基於該假設進行預測是否具有合理性。

(2)回覆公告顯示,預測聯合創泰2021-2023年毛利率分別爲4.29%、4.32%、4.32%。貸款利率4.5%高於預測毛利率,請結合財務費用、應收賬款週轉變動等進一步說明本次收購的商業邏輯的合理性。

(3)回覆公告顯示,截至2023年標的公司業績承諾期滿,需要標的公司現金分配其累計實現淨利潤的25.58%用於支付上市公司的現金分紅、併購貸款利息及償還併購貸款本金支付;截至2028 年全部併購貸款利息及償還本金完畢,需要標的公司現金分配其累計實現淨利潤的54.10%用於支付上市公司的現金分紅、併購貸款利息及償還本金支付,請說明上述相關分紅事項是否在相關協議中明確約定。

創業板公司管理部對相關內容表示關注,請聚隆科技進一步覈實並說明關於標的公司在產業鏈中的地位及作用、本次交易產生的併購貸款等11項問題並做出書面說明,在2021年4月16日前將有關說明材料報送創業板公司管理部。

以下爲原文:

關於對安徽聚隆傳動科技股份有限公司的重組問詢函(二)

創業板非許可類重組問詢函〔2021〕第5號

安徽聚隆傳動科技股份有限公司董事會:

2021年2月9日,你公司披露了《重大資產購買報告書(草案)》(以下簡稱“報告書”),擬以支付現金的方式收購英唐創泰持有的聯合創泰 100%股份。2021 年 3 月 19 日,你公司披露了《關於對深圳證券交易所重組問詢函的回覆公告》(以下簡稱“回覆公告”),並修訂了報告書。我部對相關內容表示關注,請你公司進一步覈實並說明以下問題:

1.關於標的公司在產業鏈中的地位及作用。

(1)回覆公告顯示,電子元器件終端客戶包含衆多需求波動較大的中小型企業,該類企業主要通過電子元器件分銷商採購。由於分銷商面對衆多客戶,可以經由多重客戶的需求情況來確認準確的市場需求信息並反映給原廠,協助原廠制定準確的生產計劃。

請結合聯合創泰中小型企業客戶數量,銷售金額佔比等情況,分客戶類別說明聯合創泰“經由多重客戶的需求情況來確認準確的市場需求信息並反映給原廠,從而起到協助原廠制定準確的生產計劃的作用”的具體表現。

(2)回覆公告顯示,分銷商能基於其作爲“蓄水池”的庫存以及在不同原廠及同行之間進行採購的能力,可以在供需波動大的情況下起到爲原廠提供庫存緩衝,同時爲客戶提供相對穩定的供貨支持作用。根據中國證監會頒佈的《上市公司行業分類指引》(2012 年修訂)的規定,分銷業所屬行業爲“F 批發和零售業”之“F51 批發業”請說明電子元器件分銷商的以上作用與一般“批發業”分銷商所提供的庫存緩衝作用是否存在實質性的區別。

(3)回覆公告顯示,分銷商爲下游客戶提供二次開發的技術支持服務,以主控芯片爲例,部分原廠僅提供基礎軟件,需要客戶根據自身需求在基礎軟件的上進行二次開發。具備技術能力的代理商在向下遊客戶銷售電子元器件的同時,可以爲其提供二次開發的技術支持服務,以滿足客戶的差異化需求。聯合創泰在售前、售中及售後階段爲客戶提供準確選型與匹配服務、全流程的技術服務支持,並及時解決客戶在使用產品過程中可能出現的品質或技術問題。聯合創泰及其下屬公司共有員工65人,其中技術人員4人。

請說明 4 名技術人員的技術能力及從業背景,聯合創泰是否具備二次開發、全流程的技術服務的技術儲備(專利技術、技術開發系統等)、人才儲備,主營業務收入是否包含技術支持服務,如是,請披露報告期聯合創泰提供技術支持服務的客戶名稱及技術支持服務的內容、金額。

(4)回覆公告顯示,分銷商在不同領域直接服務於衆多中小企業客戶,基於客戶的過往信用及對行業的判斷,可以爲其提供對應的賬期,支持下游客戶的業務發展。請說明賬期支持的具體含義和表現,是否收取利息,與一般“批發業”公司爲下游客戶提供的賬期支持是否存在區別,是否爲類金融業務。

請綜合以上問題,並結合聯合創泰賺取購銷差價的盈利模式,進一步說明聯合創泰是否與“批發業”公司存在實質性區別,進而說明判斷聯合創泰處於產業鏈中游的合理性,以及公司此次收購完成後是否存在進一步的業務拓展安排。

2. 回覆公告顯示,根據目前與相關銀行溝通情況,預計本次交易產生的併購貸款的貸款金額爲100000.00 萬元,貸款期限爲7年,年利率爲4.5%。

(1)請說明你公司與銀行溝通的具體情況,公司最終獲得貸款期限爲7年,年利率爲4.5%是否具有確定性,基於該假設進行預測是否具有合理性。

(2)回覆公告顯示,預測聯合創泰 2021-2023 年毛利率分別爲4.29%、4.32%、4.32%。貸款利率 4.5%高於預測毛利率,請結合財務費用、應收賬款週轉變動等進一步說明本次收購的商業邏輯的合理性。

(3)回覆公告顯示,截至 2023 年標的公司業績承諾期滿,需要標的公司現金分配其累計實現淨利潤的 25.58%用於支付上市公司的現金分紅、併購貸款利息及償還併購貸款本金支付;截至 2028 年全部併購貸款利息及償還本金完畢,需要標的公司現金分配其累計實現淨利潤的 54.10%用於支付上市公司的現金分紅、併購貸款利息及償還本金支付,請說明上述相關分紅事項是否在相關協議中明確約定。

3. 回覆公告顯示,假設公司現有業務在2021年實現的淨利潤、淨現金流量分別爲 4000.00 萬元和 5000.00 萬元,2022年至2028年每年實現的淨利潤均爲3000.00萬元、每年實現的淨現金流量均爲4000.00萬元。請結合公司原有業務未來規劃,原有業務技術專利使用情況等說明前述淨利潤、現金流金額假設的依據及合理性。

4.根據公司向我部提供的《關於營運資金來源情況的說明》,根據評估假設,本次評估時未考慮標的公司自身經營積累再投入帶來的收益,因此在評估預測聯合創泰營運資金來源時未考慮標的公司自身經營積累。2023 年-2025 年保理業務現有融資額度與保理業務融資需求量分別有 17,774.41 萬元的缺口。隨着標的公司未來資產規模的不斷擴大,資信狀態將進一步改善,預計取得的銀行授信額度也將有所上升,新增的保理授信額度可以滿足標的公司營運資金需求。

(1)請結合聯合創泰目前的資產負債率,未來資產規模,新增借款對聯合創泰資產負債率等指標的影響等,分析說明聯合創泰資信狀態是否存在下降的可能性,判斷新增的保理授信額度可以滿足標的公司營運資金需求的依據及預測合理性。

(2)量化分析說明報告期和預測期聯合創泰自有資金及融資如何覆蓋營運資金的需求。

(3)請說明在預測聯合創泰營運資金來源時考慮標的公司自身經營積累以及上市公司未來 2 億元增資的情況下,預測期聯合創泰營運資金是否存在缺口,如是,請逐年測算資金缺口金額。請說明在聯合創泰營運資金存在較大缺口的情況下,仍將其淨利潤的 54.10%向上市公司分紅的合理性和可實現性。

5. 回覆公告顯示,公司持有合併報表範圍外6家公司的少數股權,初始投資總金額達4.19億元。上述對外投資預計將在未來五年內陸續變現,將爲公司帶來部分現金回收。請說明合併報表範圍外6家公司主營業務,目前經營及估值情況,公司出售前述公司股權的可行性。

6. 回覆公告顯示,2020 年 12 月,標的公司主要客戶阿里巴巴通過簽署的三年期LTA協議(《Mutual Understanding of Long TermPurchase Agreement》)約定了向原廠SK海力士的採購情況,此外,中霸集團和字節跳動也通過一年期 LTA協議約定了向原廠SK海力士的採購情況。

(1)請說明 LTA 協議的主要條款,聯合創泰在阿里巴巴、中霸集團和字節跳動向 SK 海力士的採購中的角色和作用,說明在上游供應商和下游客戶直接簽訂採購協議的情形下,聯合創泰是否僅起通道作用。

(2)請說明 LTA 協議是否約定阿里巴巴、中霸集團和字節跳動向 SK 海力士的採購價款,以及在 LTA 協議下聯合創泰向 SK 海力士採購、向客戶銷售的定價模式。

(3)結合前述情況,說明採取總額法確認阿里巴巴、中霸集團和字節跳動相關業務收入的依據及合理性,是否符合收入準則的規定。

請會計師覈查並發表意見。

7. 回覆公告顯示, LG 公司決定將部分產品的採購權於 2021 年再次放回至華勤通訊。請說明截至目前的採購權下放情況,以及採購權放回華勤通訊後,華勤通訊是否會繼續向聯合創泰採購及依據。

8. 回覆公告顯示,2022 年及以後年度的市場銷售價格預測維持在 2021 年四季度的價格水平不變。請結合最近三年產品市場價格變動情況,說明以上預測的依據及合理性。

9. 回覆公告顯示,阿里巴巴、中霸集團 2022 年及 2023 年 DRAM相關產品銷量增長率 30.91%、24.45%。對於阿里巴巴、中霸集團採購的其他產品、聯合創泰其他客戶及其採購的相應產品的銷售收入預測,主要參照阿里巴巴、中霸集團採購服務器用存儲器的預測邏輯,2022 年及 2023 年預計銷售收入增長分別爲 37.95%和 24.45%。請結合問題8,量化分析說明以上增長率預測的依據及合理性。

10. 回覆公告顯示,本次收購後公司總體資產規模和每股淨資產金額的提升,增強了公司整體抗風險能力。請說明本次交易後,上市公司商譽金額及商譽佔淨資產的比例,並說明在存在大額商譽減值風險的情形下,增強公司整體抗風險能力的表述是否謹慎。

11. 回覆公告顯示,2020年8月31日,標的公司管理層判斷客戶Auspicious Shine Limited和香港德景對外貿易有限公司應收賬款預計收回有困難,由於賬齡較短,根據標的公司管理層判斷、股權抵押、律師事務所之法律意見等,按照25%的比例單項計提壞賬準備。2020年12月1日,聯合創泰與黃澤偉簽署了《債權債務轉讓協議》,黃澤偉同意通過協議安排受讓上述聯合創泰對 Auspicious ShineLimited 和香港德景對外貿易有限公司的債權。

(1)請進一步說明對客戶 Auspicious Shine Limited 和香港德景對外貿易有限公司應收賬款的賬齡情況、客戶的信用情況、款項的可回收性,截至目前款項的收回情況,進一步說明按照 25%的比例單項計提壞賬準備的充分性和合理性。

(2)說明黃澤偉受讓上述聯合創泰對前述客戶的債權的背景和原因,是否爲以上債權均全部無法收回,是否存在通過降低壞賬準備計提金額以提升聯合創泰估值的情形。

請你公司就上述問題做出書面說明,並在2021年4月16日前將有關說明材料報送我部。

特此函告。

深圳證券交易所

創業板公司管理部

2021年4月11日