姚勁波“指責”貝殼涉嫌二選一 旗下安居客正式衝擊港股

原標題:姚勁波“指責”貝殼涉嫌二選一,旗下安居客正式衝擊港股

圖片來源:視覺中國

實習記者 | 劉曉涵

記者 | 郭淨淨

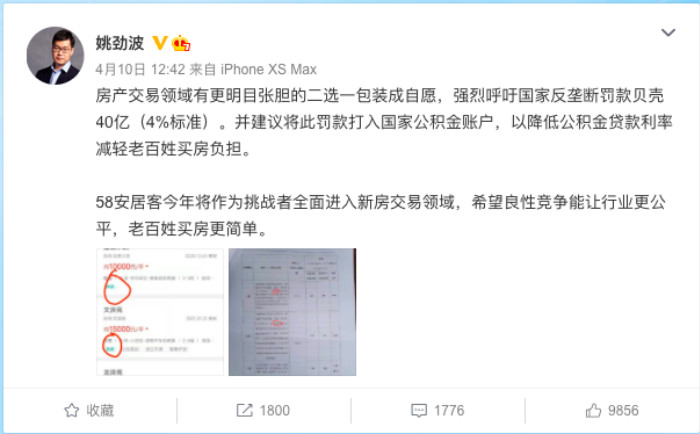

在阿里巴巴因“二選一”被處以182.28億元的反壟斷鉅額罰款後,4月10日,58同城網CEO、安居客董事會主席姚勁波在社交平臺“指責”貝殼找房也涉嫌“二選一”壟斷。姚稱,“房產交易領域有更明目張膽的二選一包裝成自願,強烈呼籲國家反壟斷罰款貝殼 40 億(4% 標準)。”

圖片來源:微博

爲何突然如此高調?姚勁波也毫不掩飾:“58安居客今年將作爲挑戰者全面進入新房交易領域,希望良性競爭能讓行業更公平,老百姓買房更簡單。”

不過,出師不利的是,圍觀者似乎對姚勁波的發言並不買賬,大量網友在其賬號之下吐槽58同城、安居客的假房源,後續姚勁波關閉評論。

圖片來源:微博

顯然,作爲新房交易領域的行業老大,貝殼找房將是“新入者”安居客最強大的對手。

時機更加“巧妙”的是,就在4月8日,姚勁波通過58同城控股的安居客集團向港交所遞交了IPO招股書。

這是2020年9月將58同城私有化從美股退市後,姚勁波又一次衝刺資本市場,也是曾籌劃赴美上市的安居客時隔7年後再次衝刺資本市場。

此次借安居客直接對抗貝殼找房,仍難掩其本身的尷尬。

安居客營收只有貝殼找房的八分之一

從業務看,安居客母公司是做信息分類出身的58同城,而安居客同樣定位爲一家信息服務平臺,主要以收取信息服務費經營,業務構成分爲:在線營銷服務、交易服務及其他服務三部分。

梳理安居客發展史可以發現,成立於2007年的安居客一度也有獨立上市的打算,此後因爲單方面上調端口費用等原因,遭到一些大型房產中介公司的聯合抵制,發展隨之受挫。這時,在房產領域逐漸崛起的58同城開始覬覦這塊肥肉,最終於2015年以2.67億美元的價格將其收入囊中,該收購價較之前的估值大幅縮水。

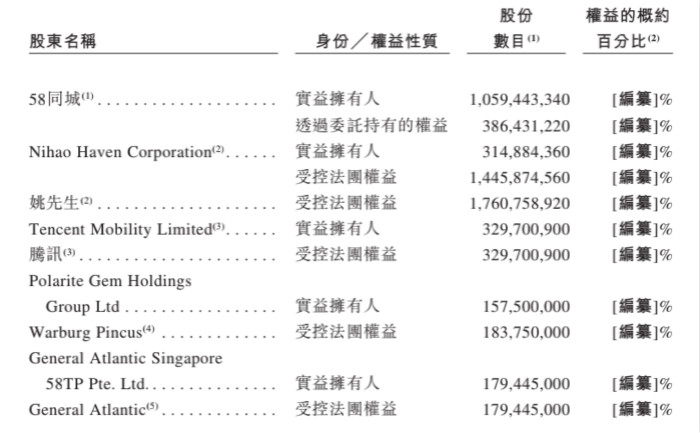

查詢安居客招股書,目前安居客的主要股東中,58同城持股45.3%,實控人姚勁波持股13.5,此外騰訊持股14.1%亦是安居客的主要股東之一。上市前夕,碧桂園的關聯全資子公司BEAM MERIT LIMITED 領投,安居客共融資2.5億美元。

圖片來源:招股書

2020年9月,58同城完成私有化退市,姚勁波將此次58同城退市視爲“全新的開始”,稱公司會真正在車、房、人三領域紮根到產業互聯網。不出其料,不到一年的時間,姚勁波開始分拆58同城旗下房產業務安居客、58房產、愛房、巧房,打包以“安居客集團”的名義衝擊港交所,還未上市便與貝殼“結下樑子”。

雖然高調宣稱要挑戰“貝殼”,但安居客的營收卻只有“貝殼”的八分之一,其他各項指標同樣相去甚遠。

營收方面,2018年至2020年,安居客營收分別爲62.2億元、75.8億元、80.5億元,貝殼同期營收分別爲286.5億元、460.2億元、704.8億元,2020年是安居客營收的八倍。

營收增速方面,安居客2019年、2020年增速分別爲23%、7%,營收增速逐年下滑。2019年、2020年貝殼找房營收增速分別爲60.6%、53.2%。

淨利潤方面,招股書顯示,2018年至2020年,安居客分別實現了淨利潤19.07億元、23.06億元及19.55億元,同期貝殼找房淨利潤分別爲-4.28億元、-21.8億元和27.78億元,2020年實現淨利潤爲正。

想要挑戰“貝殼”,安居客任重道遠,至少兩者賽道似乎也有區別。

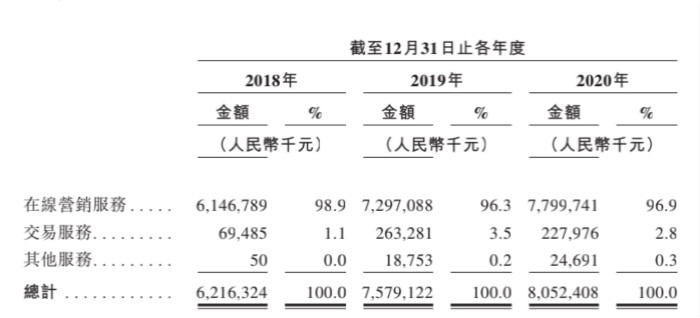

安居客在招股書自稱是“最大的新房及二手房在線營銷平臺”,簡單而言即是安居客主營業務是爲其他房地產中介提供信息推薦服務,並收取房產中介公司服務費,此點在招股書中也得到證實,安居客在線營銷服務佔比98.9%,幾乎爲全部收入。

圖片來源:招股書

反觀“貝殼”,貝殼找房旗下三大主營業務爲存量房交易、新房交易和其他新興業務,2020年存量房交易及新房交易業務佔營收比重爲97%,其中存量房交易營收306億元,新房交易營收379億元。

“58系”關聯交易佔比高,安居客能獨立長大嗎?

在被納入58系之後,安居客身上就打上了姚勁波的烙印,安居客在一定程度上延續了58同城的風格,從營銷到產品設計等等,安居客被看作是房產領域的58同城。

而在業務層面,安居客同樣與58同城存在大量關聯交易。招股書顯示,安居客與58同城的關聯交易主要體現在三個方面:58集團向安居客提供的知識產權許可、流量獲取服務、業務運營服務、廣告及營銷服務、共享服務以及安居客向58集團提供的支持服務。

其中,2018年至2020年,58集團提供流量服務費用總額分別爲1.10億元、1.59億元和0.83億元;提供的業務運營服務費總額分別爲:1.89億元、2.76億元和3.13億元,並承諾2021年至2023年,支付58集團運營服務費不超過6.20億元、7.30億元和7.00億元;

提供的廣告及營銷服務費分別爲6.68億元、6.40億元和8.29億元,並承諾2021至2023年支付的廣告及營銷服務費不超過12.60億元、16.50億元和21.00億元;提供的共享服務費分別爲13.50億元、18.00億元和23.00億元。

因此,2018年至2020年,安居客向58集團支付的費用總額分別爲:23.17億元、28.75億元和35.25億元,分別佔營業收入37.27%、37.93%、43.77%。

此外,安居客每年向58集團提供支持服務,2018年至2020年58集團支付安居客33.92億元、36.91億元和33.73億元,分別佔營業收入的54.57%、50.58%和41.89%。

需要指出的是,2018年至2020年安居客廣告及營銷開支分別爲13.73億元、16.26億元和23.73億元,分別佔營收22.09%、21.45%和29.47%,其中支付給58同城的廣告及營銷服務費分別佔比48.65%、39.36%和34.93%。

此外,安居客的應收賬款同樣較高。截至2020年12月31日,安居客向房地產開發商支付的押金餘額爲2.96億元,應收賬款爲人民幣22.81億元。由於安居客已完成收購愛房,預期旗下自新房交易服務產生的收益將進一步增加,可能導致日後應收房地產開發商的賬款大幅增加。此外,安居客還爲房地產開發商提供在線市場推廣服務而產生大筆應收賬款。

責任編輯:陳悠然 SF104