【房企年報】中洲控股利潤率僅1.5% 今年銷售預計負增長

出品:大眼樓管

作者:肖恩

4月12日晚間,中洲控股發佈2020年度報告,期內實現營業收入約106.97億元,同比增長48.30%,其中房地產業務收入約102.68億元,同比增長54.73%。

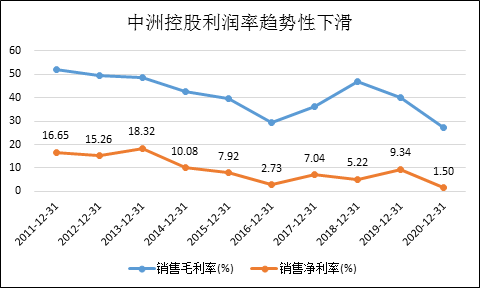

房地產開發業務仍是中洲控股最重要的業務,不過增收不增利的情況嚴重。歸屬於上市公司股東淨利潤2.81億元,同比減少64.26%,淨利潤率僅有1.5%。

增收不增利 淨利潤率僅1.5%

中洲控股過去一年的房地產業務營收102.68億元,同比大增54.73%,這一方面是由於公司結轉恢復良好,增速較快,另一方面則是由於2019年的基數不高,當年的營收同比下滑了9.18%。

即使如此,中洲控股的利潤同比大幅下滑64.26%。其在年報中披露,這主要是由於2019年完成中洲置業有限公司股權交割形成投資收益基數較高所致,歸屬於上市公司股東的扣除非經常性損益的淨利潤爲2.75億元,同比增長208.26%。

但事實上,即使是在2019年賣資產獲得收益的大年,公司的淨利潤率也僅有9.34%,而今年的淨利潤下滑至1.5%的極低水平,幾乎處於盈虧線的邊緣。

近十年來,中洲控股的利潤率呈現出趨勢性下滑的走勢,從2011年的16.65%下滑至2020年的1.5%。如果將2019年完成中洲置業有限公司股權交割形成投資收益排除在外,僅僅考慮扣非情況,公司2019年9.35%的淨利潤率也是不可持續的。

今年銷售預計負增長

盈利能力下滑只是結果,究其本質,還是土地成本、建安投入以及銷售價格的差價。這其中就涉及到公司的拿地競爭力、設計建築施工的管理以及銷售及品牌的競爭力,可以說利潤率是房企的綜合競爭力的體現。

2020年,公司通過摘牌、股權收購等方式拓展項目,已獲取或簽署合作意向項目涉及計容面積約95萬平方米,盤活存量土地儲備計容面積約20萬平方米。相較於全年72萬平米的銷售面積來說,中洲控股的拿地力度不小,但諸如迪亞項目的2840元/平米的土地成本來說,公司去年在惠州的約1萬每平米的均價來說,並不算便宜,如果管理粗放的話,項目盈利空間依然堪憂。

截止年底,中洲控股的總土地儲備爲239.1萬平米,相較於2020年實現房地產銷售面積72萬平方米來說,滿足3年左右的銷售。不過,中洲控股對於今年的銷售目標卻表現的非常謹慎。

2021年,中洲控股計劃實現房地產銷售面積61萬平方米,銷售金額134億元,較於2020年139.91億元的銷售額還有所下滑。此外,預計房地產開發投資60億元,新增土地儲備計容積率面積40萬平方米,較去年也有明顯下滑。

事實上,中洲控股不得不謹慎,因爲到去年底,其仍踩着2條紅線。

定增融資遙遙無期 踩兩條紅線

此前,中洲控股3月10日公告,宣佈擬將非公開發行A股股票股東大會決議有效期及相關授權再延期一年。早在2016年3月29日,中洲控股股東大會審議通過《關於公司向特定對象非公開發行A股股票方案的議案》。

當時資料顯示,中洲控股擬以不低於14.51元/股非公開發行不超過3.79億股,募集資金總額不超過55億元,擬用於推動公司房地產項目建設及償還金融機構借款;其中公司實際控制人黃光苗旗下公司前海陽誠認購比例不低於15%。

但定增方案遲遲沒有獲得證監會的批准,因此中洲控股的資金一直處於並不寬裕的狀態。截止年底,總債務爲151.71億元,其中短期債務48.06億元,賬面貨幣資金爲51.16億元。按照“三道紅線”的要求算下來,中洲控股剔除預收款後的資產負債率爲77.0%,較上年同期提升約1.5個百分點;淨負債率爲135.2%,較2019年末提升約16.1個百分點;現金短債比爲1.87,較上年同期提升約0.52。

中洲控股依然腳踩兩條紅線,此外槓桿率還有所提高,由此,中洲控股2020年平均融資成本達到了8%的水平。

在亟需降槓桿的壓力之下,中軸控股不得不減緩拿地,放慢節奏。不過由於內生盈利及增長能力較差,中洲控股光慢下來還不行,還需提升從拿地、開發到銷售的綜合競爭力,而這些都需要資金。而在當今行業內卷嚴重,競爭管理紅利的時代,中洲控股的勝算能有幾成呢?

![[房企年報]時代中國:銷售均價創新高 債務總額、融資成本雙降](http://n.sinaimg.cn/finance/transform/16/w550h266/20220331/700e-567a015d3ad874e60f0d77446d0e85bf.png)