拖累業績? 農業銀行投資收益銳降78%、金融投資減值損失增逾8倍

農行2020年投資損益同比大降78.49%,主要由於衍生金融工具投資損失同比擴大100%。同時,該行當年信用減值損失同比增18.83%,其中,金融投資減值損失爲同比大增8.23倍

減值損失成爲掣肘國有大行2020年淨利潤增長的重要因素,中國農業銀行股份有限公司(下稱農行,601288.SH,1288.HK)去年信用減值損失也呈現較高增長態勢,同時,該行投資收益大幅下滑。

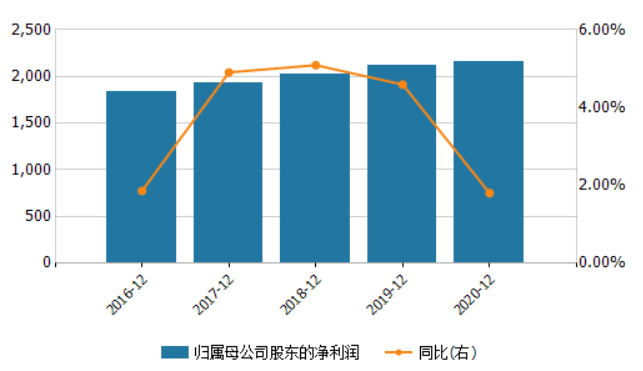

據農行2020年年報,該行當年歸屬於母公司股東淨利潤爲2159.25億元,同比增1.8%,營業收入爲6579.61億元,同比增4.9%,營業支出爲3919.9億元,同比增8.6%。該行淨利潤增速高於商業銀行當年-2.71%的整體淨利潤增速,但低於當年大型商業銀行3%的整體淨利潤增速。

其中,該行營業收入中,投資損益爲34.07億元,同比大降78.49%;公允價值變動損益爲29.68億元,同比驟減69.21%。其中,投資損益下降主要是由於衍生金融工具投資損失增加,同比擴大100.31%。

營業支出中,信用減值損失爲1646.99億元,同比增18.83%。其中,貸款減值損失同比增5.43%。但是,金融投資減值損失同比大增8.23倍。

資產質量方面,該行不良貸款雙升。當年末,不良貸款餘額爲2371.13億元,同比增26.66%;不良貸款率爲1.57%,同比上升0.17個百分點。

《投資時報》研究員還注意到,近期,農行多個分行被當地銀保監局作出行政處罰。

農業銀行歸屬母公司淨利潤及增長率(單位:億元)

數據來源:Wind

投資收益下降78%

影響農行2020年淨利增速的除了減值損失增長,還有投資收益銳降。

農行2020年年報顯示,當年,該行歸屬於母公司股東淨利潤爲2159.25億元,同比增1.8%,營業收入爲6579.61億元,同比增4.9%,營業支出爲3919.9億元,同比增8.6%。營業支出增速高於營業收入。

營業收入中,投資損益和公允價值變動損益出現較大幅度下降。其中,投資損益爲34.07億元,同比降78.49%,主要是由於衍生金融工具投資損失增加;公允價值變動損益爲29.68億元,同比降69.21%,主要是由於以公允價值計量且其變動計入損益的金融工具公允價值下降。

其中,投資損益中,貴金屬投資收益爲431.91億元,同比增81.1%;以公允價值計量且其變動計入損益的金融工具收益爲176.74億元,同比增21.21%。但是,衍生金融工具損失463.4億元,虧損同比擴大100.31%;指定爲以公允價值計量且其變動計入損益的金融負債淨損失爲121.72億元,上年此項則無數據。

營業支出增長較快的項目主要是信用減值損失,爲1646.99億元,同比增18.83%。其中,貸款減值損失爲1389.88億元,同比增5.43%;金融投資減值損失爲118.66億元,同比增8.23倍;擔保和承諾預計負債減值損失爲105.75億元,同比增1.65倍。

對於貸款減值損失增長,農行稱,主要是由於該行充分考慮宏觀環境的不確定因素,穩健審慎計提貸款減值準備。

2020年末,農行金融投資爲78226.59億元,同比增長5.4%。若按業務模式及合同現金流的特徵劃分,農行金融投資可以分爲以攤餘成本計量的債權投資、以公允價值計量且其變動計入其他綜合收益的其他債權和其他權益工具投資、以公允價值計量且其變動計入損益的金融資產,佔比分別爲72.4%、20%、7.6%。

2018年末—2020末,農行以攤餘成本計量的債權投資的損失準備分別爲91.87億元、94.88億元、161.04億元;以公允價值計量且其變動計入其他綜合收益的其他債權和其他權益工具投資的損失準備分別爲63.27億元、68.97億元、100.74億元。

其中,2020末,農行以攤餘成本計量的債權投資的損失準備同比增69.73%;以公允價值計量且其變動計入其他綜合收益的其他債權和其他權益工具投資的損失準備同比增46.06%。

農行稱,上述增加主要由於當年新增債權投資及存量債權投資的重新計量所致。

在農行年度業績發佈會上,該行行長張青松則表示,該行始終堅持審慎策略,前瞻性的增提撥備。考慮到疫情對銀行經營和資產質量的不利影響,該行應按照更加審慎的風險策略,前瞻性的反映不良,同時加大不良資產的處置力度,加大撥備的力度。

張青松介紹,截至2020年末,農行的自有投資和理財均不持有相關的違約債券。“農行的債券投資組合,自營投資和一些表外包括理財子公司的投資組合,資產質量非常好。”

張青松稱,農行一直堅持審慎的投資策略,同時利用市場的機會,加大二級市場操作和調整力度,保持了信用債投資組合的比較堅實的質量基礎。同時,農行堅持組合分散化的原則,注意把控債券投資的集中度,加強對發行主體的基本面的分析,做好投後管理,加強風險監控。

《投資時報》研究員注意到,2020年,農行息差也出現下降。

當年,該行淨利息收益率和淨利差分別爲2.20%和2.04%,同比分別減少0.03個百分點和0.05個百分點。

農行在年報中稱,上述下降主要是由於:一方面,受LPR下行以及該行落實國家讓利政策等因素影響,貸款收益率下降;另一方面,受市場利率下行影響,投融資業務收益率下降。

張青松在年度業績發佈會上介紹,2020年該行貸款收益率爲4.38%,同比下降13個BP。資產端是顯著的下降局面。因此,農行着力控制負債成本。一是主動調整存款策略,壓降部分高成本的存量存款。該行當年存款付息率只有1.53%,同比下降6個BP。二是該行在去年市場利率的低點,適當增加了市場化的負債規模。負債端的成本控制在很大程度上抵消了資產端明顯的利率下行。

對於目前和今年的淨息差趨勢,張青松稱,該行整體判斷淨息差還是面臨一定的壓力。資產端,考慮到貸款邊際利率偏低,貸款LPR重定價因素,貸款收益率仍將延續下行趨勢。但隨着邊際利率的逐步穩定,收益率的降幅可能趨緩。負債端,綜合考慮存款定價的行業自律越來越嚴格,高成本存款創新產品壓價空間有限等因素,存款付息率進一步下降的空間也比較小。至於今年一季度,在LPR相對穩定的情況下,影響貸款收益率的主要的變動因素就是住房貸款的重定價,初步測算住房貸款重定價會拉低淨息差2至3個BP。

不良貸款雙升

2020年,農行資產質量受到了一定壓力。

農行2020年年報顯示,當年末,該行不良貸款餘額爲2371.13億元,同比增加499.03億元,增幅爲26.66%;不良貸款率爲1.57%,同比上升0.17個百分點。

具體來看,個人消費貸款不良率爲2.04%,同比增1個百分點;製造業貸款不良率爲5.08%,同比增0.02個百分點;租賃和商務服務業貸款不良率爲2.07%,同比增0.61個百分點;交通運輸、倉儲和郵政業貸款不良率爲1.18%,同比增0.41個百分點;房地產業貸款不良率爲1.81%,同比增0.36個百分點;電力、熱力、燃氣及水生產和供應業貸款不良率爲1.04%,同比增0.37個百分點。

另外,批發和零售業貸款不良率雖然同比降1.28個百分點,但仍高達8.55%。

撥備方面,貸款撥備率爲4.08%,同比增加0.02個百分點,但撥備覆蓋率爲260.64%,同比降28.11個百分點。

2020年末,農行關注類、次級類、可疑類貸款遷徙率分別爲30.55%、83.79%、20.46%,同比分別上升14.65個百分點、36.69個百分點、11.64個百分點。其中,可疑類貸款的佔比爲1.01%,同比增加0.23個百分點;損失類貸款的佔比爲0.14%,同比增加0.02個百分點。

農行副行長張旭光在該行年度業績發佈會上介紹,2020年農行嚴格落實“六穩”“六保”政策要求,積極做好疫情防控與金融紓困工作,持續加強資產質量管控,嚴格不良認定,客觀反映風險,積極化解風險處置不良。全行資產質量總體平穩,不良小幅上升,較好的經受住了疫情衝擊、經濟下行等考驗。

展望2021年,張旭光稱,總體判斷,隨着國內經濟發展,有效防控的環境和實體經濟基礎將得到進一步夯實,該行資產質量將平穩穩定。

張旭光表示,下一步該行對風險管控有以下幾方面措施:一是繼續積極服務國家重大區域發展戰略,主動調整產業、行業政策,進一步把好信用貸款准入環節,前移風險管控關口。二是持續做好對疫情影響客戶的跟蹤、監測與風險化解工作,對貸款金額較大,風險能力較弱的客戶做好前期紓困政策退出後的政策銜接,“一戶一策”制定風險化解預案。三是充分發揮風險分類的診斷作用,細化落實分層分級管理措施,促進貸款向正常類貸款轉化。四是加大不良貸款處置力度。

《投資時報》研究員還注意到,近期,農行溫州分行、無錫分行、北京市分行、蘇州分行等多地分行相繼被當地銀保監局作出行政處罰。

其中,農行溫州分行主要違法違規事實(案由)爲:欺騙投保人、被保險人,遭罰款22萬元。農行無錫分行的主要違法違規事實(案由爲)爲:個人住房按揭貸款辦理過程中借貸搭售行爲,遭沒收違法所得1301.3元,及並處罰款10萬元。農行北京市分行主要違法違規事實(案由)爲:對公賬戶短信通知服務業務侵害客戶自主選擇權,被責令改正,並被給予罰款50萬元。農行蘇州分行主要違法違規事實(案由)爲:固定資產貸款被挪作他用、個人貸款違規流入房地產領域、流動資金貸款違規流入股市,遭罰款80萬元。