安居客,到底能不能在港股安居?

文| 探客Tanker

安居客終於要第三次走上IPO之路了。

4月8日,安居客正式向香港聯交所遞交上市申請,招股書顯示安居客此次上市將募資超過10億美金。據稱,美銀證券、中金公司及瑞信爲聯席保薦人。

安居客在申報稿中表示,根據艾瑞諮詢數據,以月活躍用戶量計算,公司是中國最大的在線房產平臺;按2020年營業收入計算,公司是最大的新房及二手房在線營銷平臺。

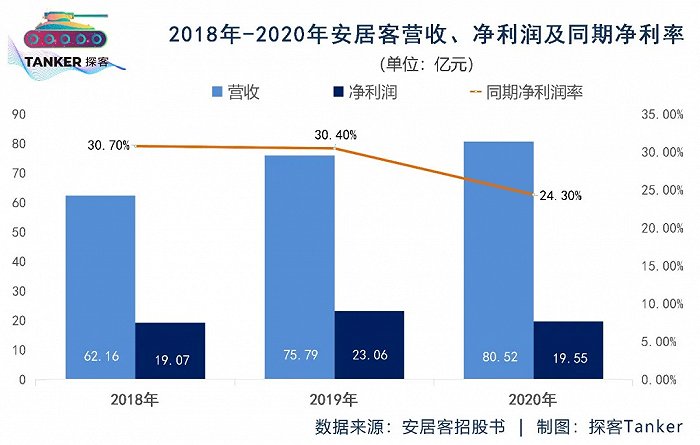

關鍵是在2018年至2020年,安居客的營業收入分別爲62.16億元、75.79億元、80.52億元,同期歸母淨利潤卻有所波動,分別爲19.07億元、23.06億元、19.55億元,同期的淨利潤率則分別爲30.7%、30.4%及24.3%。

需要指出的是,雖然2020年安居客因爲受分擔債務因素的影響,淨利潤下降比較明確,但2020年淨利潤率也依然超過了24%。

這可能是安居客董事長姚勁波在此時高舉大旗,準備重新走上IPO之路的底氣。

有意思的是,4月10日,市場監管總局公佈了對阿里巴巴“2選1”壟斷行爲的處罰規定:罰款182億元。當天,姚勁波便通過微博發出呼籲,要求市場監管總局對於其主要競爭對手貝殼的“2選1”行爲進行調查。

“強烈呼籲國家反壟斷罰款貝殼40億元(4%標準),並建議將此款項打入國家公積金賬戶,以降低公積金貸款利率減輕老百姓購房負擔。”姚勁波稱。此時,距離安居客遞交IPO第1版申請書剛剛過去兩天。

針對姚勁波的發難,貝殼方面回應僅一句話:“自創立起,貝殼堅持依法經營,完善合規體系,以科技驅動行業良性發展。”這件事就這樣不了了之,業內有人調侃說,姚勁波這次“碰瓷”沒成。

而如果通讀姚勁波的微博,能看出其實他想表達的意思有兩點:一是控訴貝殼的壟斷行爲,二是告知大衆安居客要進入新房交易領域了。

關於要進入新房交易領域這一點,在安居客的招股書中也有說明。這讓部分房地產中介人士感到不舒服,甚至有人大喊姚勁波“不講武德”,原因就在於一直以來貝殼找房作爲老牌互聯網房地產營銷的平臺,代表着這些傳統中介的利益與貝殼找房“唱對臺戲”,現在爲了利潤和業務的增量,安居客也要轉型到貝殼找房的那種模式。

這讓曾經的盟友坐臥不安。

1、傳統大佬安居客

在業內,每當人們提及安居客,就少不了拿它與競爭對手貝殼找房作一番比較。雖然同爲房地產電商平臺,但安居客跟貝殼找房的業務模式卻大爲不同。

貝殼在3月16日發佈的2020年報數據顯示,2020年貝殼實現淨收入705億元人民幣,同比增長53.2%,其營收組成均是由新房、二手房和其他交易產生的佣金抽成。

從貝殼找房的收入數據中可看出,二手房交易和新房交易的服務費,已經佔了總收入的9成。這意味着貝殼找房上所有房源的公佈,最終的業務指向都是成交,而發佈房源貝殼是不收相關費用的。這種模式下,最終促使用戶購房乃至成交後產生的服務費分成纔是貝殼找房的主要收入來源。

然而,安居客招股書顯示,2020年安居客的總營收爲80.52億,來自於在線營銷服務的收入達到77.9億元,營銷服務收入在總營收中的佔比高達96.9%,而交易服務產生的佣金費爲2.27億元,佔比僅爲2.8%。

實際上,這就是傳統的房地產中介互聯網服務,安居客的業務模式是向中介開放端口和廣告發布渠道,從中收取年度服務費以及特定地域或者位置的廣告費用。

根據行業內反饋的數據可以得知,安居客的端口一年服務費最便宜的是1000元,基本上每個中介公司都要爲中介業務員去購買相關的端口,不然他們發佈相關信息就會產生問題。

對於房地產中介來說,發佈房源是一個非常剛性的需求,所以像安居客這樣的平臺一直以來都有存活的空間,還能保證近8-10%左右的業務增長,而且安居客招股書顯示每年的毛利率在90%左右,畢竟安居客提供的就是一個網端的上傳端口,成本幾乎可以忽略不計。

但問題也在這裏,雖然毛利率高得嚇人,但利潤率呈現走低的狀態,相對於貝殼找房700多億的年收入,安居客如果僅在這個傳統業務上繼續深扎,恐怕跟貝殼找房的距離會越來越大。

可能這也是姚勁波突然提出要轉型新房業務的重要原因。

不過,從財務報表來看,與鏈家推出貝殼找房不同的是,安居客若想涉足新房交易領域,恐怕會影響原有的收入體系和客戶羣,加上現在安居客的業務還有一個“命門”——被同爲一個董事長的股東58集團牢牢抓住。

2、58集團的深度捆綁

談及安居客上市,就必須說它的實控人姚勁波和控股的母公司58集團。

3月26日,臨近遞交上市申請書的前兩週,安居客進行了股份拆分,1股拆10股。目前安居客總股本爲23.36億股,按照最後一輪融資時(拆分後每股)3.54美元計算,則IPO前安居客總市值大約爲82.7億美元。

安居客招股書顯示,姚勁波透過58同城控制約45.3%的股份,透過Nihao Haven Corporation等公司控制約13.5%的股份,合計控制安居客約58.8%的股份。

而在2020年,58同城完成私有化的市值是87億美元,這意味着在短短一年內,姚勁波從母公司拆出來一個與58同城私有化前市值差不多的一個子公司。

因此,已經有媒體將“資本運作大佬”的名頭放到了姚勁波身上。

但在這樣的資本運作背後,卻把安居客深深打上了58集團的烙印,若安居客上市成功後,這到底會給安居客帶來什麼影響,現在依然無從得知。

唯一可以肯定的是,從現在安居客的財務報表可以看出,與其說它是一家獨立公司,不如說它是58集團的一個子公司或者事業部。

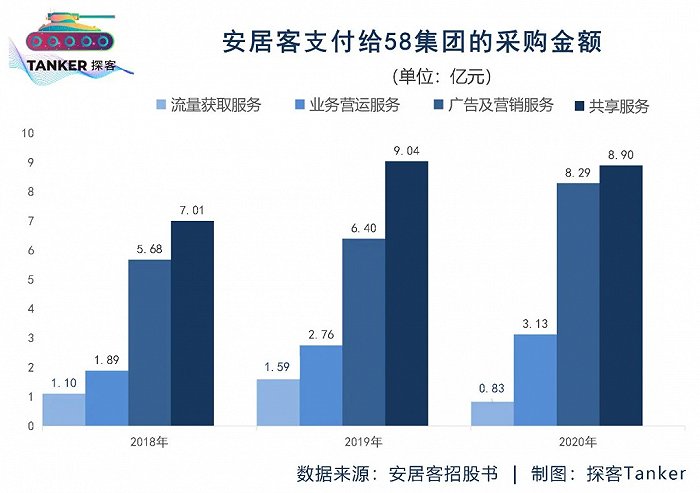

首先,關聯交易中數據顯示,2018年至2020年,安居客支付給58集團的採購金額分別爲15.68億元、19.78億元、21.17億元,主要採購是流量獲取服務、業務營運服務、廣告及營銷服務及共享服務,分別支出的金額如下所示。

其中流量獲取服務,是安居客在58同城上打廣告,但凡有從58同城跳轉到安居客上的用戶,安居客都將按照點擊向58同城支付廣告費。2018-2020年,這部分費用分別是1.1億元、1.59億元和8300萬元。

而在業務運營服務和廣告及營銷服務的支出上,幾乎能看出安居客是否應該算爲“58同城子公司”。

招股書顯示,58集團私有化後,爲了保證業務不中斷,安居客房產平臺的維護工作,也就是所有技術和網站後臺的工作,全部是由58同城安排的380名正式員工和468名外包員工實施的,基於這些人員所提供的業務運營服務,2018-2020年安居客向58集團支付了1.89億、2.76億和3.13億的服務費。

關鍵在2020年除向58集團支付的這種人員費用之外,安居客本身還有5000多名員工,這部分的工資及福利開支僅爲4.638億元。這其實意味着安居客自己5000多名員工加在一起的工資成本,幾乎等於從集團使用380名員工加外包人員的成本。

爲了業務推廣方便,安居客還向58集團購買流量,由58集團負責把安居客的房產廣告推薦給用戶,以便安居客收集這些流量再向房地產中介公司出售。招股書顯示2018-2020年,在廣告及營銷服務費用裏,安居客向58集團分別支付了5.68億元,6.4億元以及8.29億元。

另外,58集團還向安居客提供了一系列的從行政到技術支持的服務。

甚至如今安居客的所有網絡資源,都還存放在58集團提供的自身雲服務以及相關服務器上,後臺和中臺的技術底層,以及提供的數據和技術支持,依然是由58集團的技術部門負責。爲此,2018-2020年,安居客分別向58集團支付了7.01億元、9.04億元與8.93億元的共享服務費用。

以上的數據和內容可以看出,安居客的後勤人力資源管理和技術支持,甚至整個系統的數據存儲和中臺、底層的數據維護、日常數據和信息錄入等工作,全部是由58集團代爲安排的。

從這點來看,營銷部門和市場部門是由安居客自己負責,其他的內容部門以及有核心競爭力的部分全部歸於58集團旗下。

因此,說安居客是58集團“子公司”或者“事業部”可能更加合適。

其次,從業務的獲得上安居客也更多地依靠58集團。

招股書顯示,2018-2020年安居客向58集團的銷售金額分別爲33.92億元、36.91億元、33.73億元。這其實就是安居客自己的產品,通過58集團銷售出去的金額。

而2020年安居客的銷售收入是80.52億元,這意味着有41.89%的銷售收入實際上是來自於58集團。

換言之,安居客基本上6成的銷售收入是自營銷售團隊做出來的,而剩餘4成的銷售收入是通過58集團的市場團隊完成。

這也就意味着姚勁波的58同城不光佔據着安居客的控股權,同時也在業務上對安居客進行了有力的控制。

3、從安居客上“薅羊毛”

當然,如果僅對安居客進行業務和股權上的控制也就罷了,但姚勁波在2020年58同城退市的過程中,確確實實在安居客身上“薅了一把羊毛”。

這麼做的結果就是將安居客原本並沒有債務或債務極其輕微的情況,改成了一個別人都看不懂的現狀。

招股書顯示,安居客2020年財務成本爲2.07億元,相較2019年的122萬元也是變化巨大,主要原因是安居客因分擔58集團的長期債務而產生的利息開支。

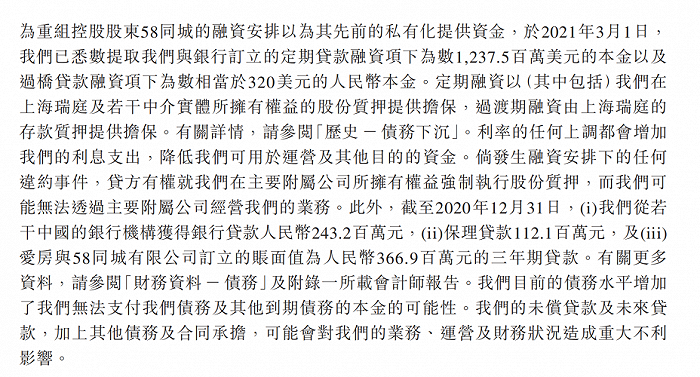

相關信息表明,58集團爲一家曾於紐交所上市的公司,於2020年被財團私有化,58集團的私有化是通過一筆16.5億美元的定期融資(爲期7年)及一筆8億美元的等值人民幣兩年過橋貸款融資撥資。

而隨着安居客從58集團分拆,58集團的融資安排得到重組,安居客同意分佔75%的七年期貸款本金及40%的兩年過橋貸款本金。

這一點非常蹊蹺,也就是說母公司從美國退市所需要的過橋貸款中,這筆16.5億美元的75%的本金背在了安居客的身上,而那筆8億美元的40%的本金也放到了安居客身上。

而且在今年3月,爲了重組安居客還向當時唯一的股東58同城支付了超過1.2億美金和2.1億人民幣的股息。

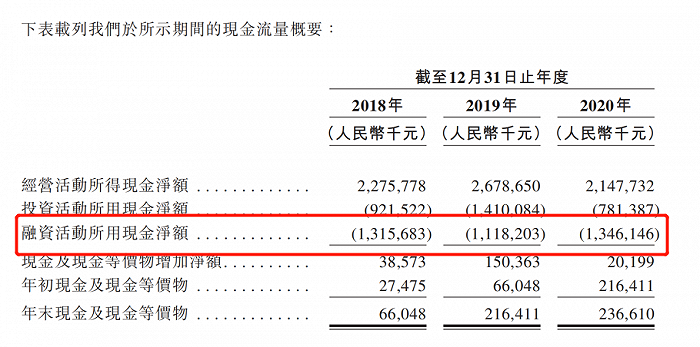

這意味着姚勁波其實是將母公司的債務,轉移到了子公司身上,玩了一個“金蟬脫殼”。而這個操作卻使得安居客在這三年以來,融資活動的現金流淨值變成了負數。

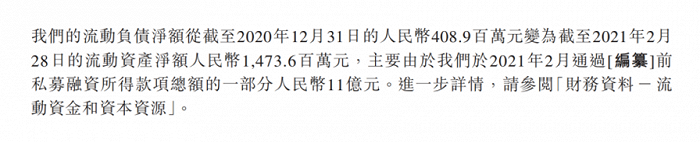

爲了平衡這些債務因素對現金錶的影響,2021年2月在姚勁波的主持下,安居客得到了一筆11億元的私募基金融資。

而且在這兩年的時間內,姚勁波並沒有放過安居客這“現金奶牛”,他還安排安居客以自己的業務或者其他的模式向銀行進行了多輪貸款。

於是,安居客的負債率由2019年年末的17.49%飆升至2020年年末的92.74%,負債總額也由2019年年末的22.72億元飆升至2020年年末的156.6億元。

不得不說,從以上安居客的情況可見姚勁波的資本運作能力,的確冠得上“大佬”的名頭。

4、轉型之路能否走通?

客觀來看,目前安居客自有的網絡營銷業務已經達到了頂峯,每年增長的速度不會超過8~10%。它若想靠現有的業務追上貝殼找房,恐怕非常困難。

爲此,自2020年下半年以來,姚勁波不遺餘力地主推安居客,推行線下房地產中介以及新房銷售的業務。

然而,在“房地產傳統的營銷平臺轉型新房中介業務”這一條路上,早已有失敗的前車之鑑——比安居客更早做起傳統的房地產營銷業務,甚至取得不錯業績,最後還在美國成功上市的是搜房網。

1999年,35歲的莫天全創立了搜房網。在很長一段時間內,搜房網乾的就是分類廣告的活兒,跟現在的安居客沒什麼區別。不同的就是搜房網是在互聯網時代崛起,而安居客則是乘上了移動互聯網的“東風”。

搜房網最大的收入來源也跟安居客一樣——給中介開放後臺端口,由他們上傳房產的信息,從中收取信息服務費。從2000年到2010年成功上市,搜房網一直是國內房地產中介信息廣告的執牛耳者。

但2014年成爲了搜房網發展的分水嶺。在這一年,姚勁波組建了房地產頻道,並高舉高打地殺入搜房網所在的互聯網廣告領域,逐漸分食了市場的“大蛋糕”。後來,這個房地產頻道也成爲安居客被58同城收購後,合併產生業務的重要資源。

當時莫天全爲了破局,決定要做線下的中介業務,進軍新房和二手房交易市場,推出了新的logo“房天下”,並頂着得罪重要客戶鏈家網的風險,加快了開設線下店鋪的速度。

然而,到了2018年,在多方嘗試之後,搜房網原有的二手房直營體系,慢慢變爲了加盟體系。而且由於年年虧損,莫天全不得不轉型——推出“F0合夥人計劃”,把原有的自有員工變成了“外聘”。

根據莫天全的安排,搜房網的業務模式變成:搜房網爲經紀人提供平臺、樓盤、房源和客源線索,收取經紀人佣金的20%。這樣做最後的結果就是,2019年的年報顯示,搜房網2019年的收入是2.197億美元,淨虧損770萬美元。

歷史就是在不斷地重複。

如今,當我們在總結搜房網轉型失敗的原因時,絕不能忽視的關鍵一點,就是如何處理原有房地產中介那些網絡營銷的客戶,對安居客而言,要如何處理好直接切入地產中介以及新房銷售這種新業務之間的關係?

以前的安居客實際上是在幫房地產中介掙錢,大家是合作共贏的關係,自然可以“你好我好”。但問題是,一旦安居客涉及到線下中介或交易服務領域,就必然變成當前房地產中介客戶的競爭對手。

在一定程度上看,鏈家推出貝殼找房也是受到了搜房網的影響。彼時,雙方最大的爭端無外乎就是搜房網“拋棄”了鏈家這個最大客戶,準備與鏈家做競爭對手,直接進軍中介業務。

此外,安居客是否做好了“進軍線下中介業務”的準備,這也是一個謎。

一方面,貝殼找房的成功是跟它摸索出一套適合線上線下聯動的房地產交易系統有關。

這幾年來,貝殼提出了ACN合作網絡,試圖利用貝殼已實現的標準化數字服務,來推動行業的專業化和標準化進程。

所謂ACN網絡,就是同品牌或不同品牌經紀人可根據ACN分工,分別作爲房源錄入、鑰匙持有、房源帶看、客源成交等角色,合作完成房屋交易,並根據分工獲取佣金提成,建立更加廣泛的合作聯動網絡,促進交易達成與效率提升。

正是基於這樣的服務網絡和標準化的邏輯,貝殼迅速崛起並佔據了國內網上地產銷售的頭把交椅。

那麼,安居客能“複製”這種打法麼?

事實上,貝殼是依託鏈家全國最大規模的門店設置,使得線下房源的獲取極爲簡單,甚至包括後續的核實與交易提供服務,都變成了貝殼委託給鏈家線下門店的中介服務人員或者由合作的中介來履行,從中獲取收入來分成。

這是一個極其重資產的網絡才支撐起來的模式,而安居客是一個典型的輕資產互聯網企業,現在就開始在線下部署門店,需要多長時間才能達到一種動態合格的平衡?還是一個未知數。

另一方面,安居客說重點要做新房銷售業務,但新房銷售業務的風險是它現在無法料想到的。

所謂新房銷售業務,就是向房地產開發商交納部分押金,獲取某些樓盤的線上營銷獨家授權,並通過安居客的網站將這些樓盤銷售出去。

但這其中的風險非常高。

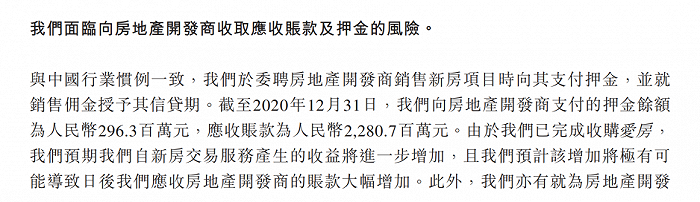

首先,房地產商是有賬期的,有時賬期會高達兩年甚至三年。在這種情況下,一旦監管出現重大問題,或房地產商發生資金斷裂的風險,安居客有可能會血本無歸。在招股書中,安居客已經列明瞭風險,因爲之前他們所承接的試點新房業務也已經出現“應收賬款居高不下”的事實。

其次,國家對房地產住宅的監管日益趨嚴,未來到底房地產市場的走向如何,也將對安居客的新房業務形成重大影響。

因此,從這個角度上說,安居客的轉型之路到底能不能走通,現在無法確認。

如今可預見的是,若安居客無法處理現有客戶和未來業務之間的關係,可能會成第二個搜房網。